传奇投资人:比起价值陷阱更应担心成长陷阱

价值投资是否还有价值、购买某个股票是否是因为足够便宜?是每个坚守价值投资基金经理需要回答的问题。在传奇价值投资者、GMO联合创始人Jeremy Grantham看来,相比较成长陷阱而言,价值陷阱并不算可怕。

Jeremy Grantham 表示,一些投资者质疑价值投资是可以理解的。毕竟,价值股再次落后于成长股。坦率地说,这足以引发价值管理者的噩梦。

(图片来自海洛)

GMO资产配置主管Ben Inker在GMO8月31日的第二季度信函中表示:“事实证明,在成长领域,增长陷阱(即按未能实现的增长水平定价的公司),是比价值领域中的价值陷阱更大的问题。”

Ben Inker继续写道:

在经历了至少十年来价值表现最好的两个季度后,2021年第二季度成长型股票领导地位回归,这一趋势持续到7月份。这种逆转实际上是在接近第二季度末时开始的。截至6月3日,罗素1000价值指数比本季度的罗素1000成长指数高出1.6%。从6月底到7月底,成长指数上升了11%,价值下降了0.7%。坦率地说,这足以引发价值管理者的噩梦。

但尽管这对准备从全球廉价股复苏中获益的人来说无疑是失望的,但这并不令人感到特别意外。习惯一旦形成就很难打破,投资者至少有十年的时间,养成了在不确定性不断增加的情况下,转向美国大型成长股的习惯。

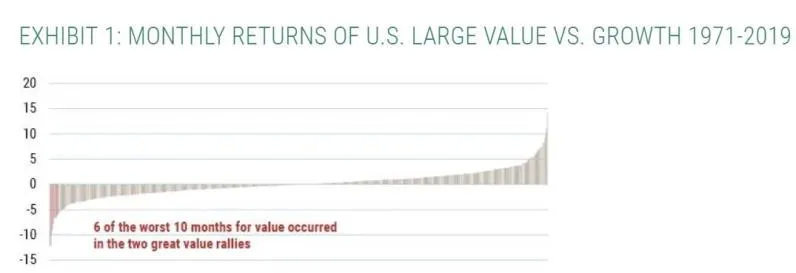

在我一生中价值表现最好的两个时期,即1973-1977年和2000-2002年,也有类似的变化。在第一个时期,美国大盘股价值最终超过美国大盘股增长94%,在第二个时期,美国大盘股价值超过增长114%。事实上,1971-2019年期间美国经济增长与价值之比最好的10个月中有6个月发生在这两个时期,仅占总月份的13%左右。

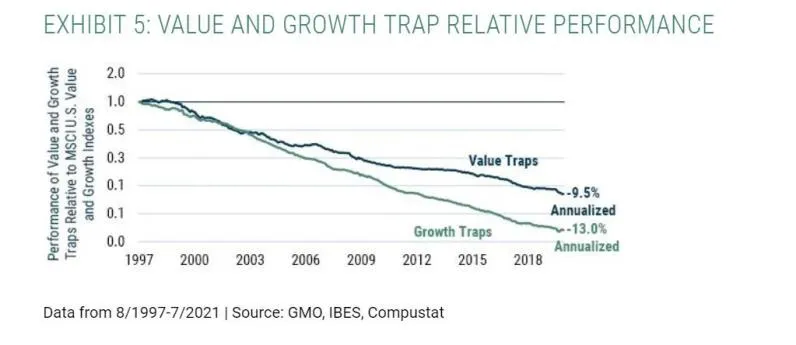

在大多数情况下,价值陷阱和成长陷阱的普遍程度非常相似。但有趣的是,在互联网泡沫的酝酿期和破裂期,成长陷阱远远多于价值陷阱。

事实证明,增长陷阱平均而言更加痛苦。价值陷阱以每年9.5%的速度落后于价值股平均水平。但成长陷阱的表现,远远落后于成长股平均水平13.0%。”

对成长型股票永久溢价的信念,要求人们相信它们将持续被低估。无论一家公司的前景多么美好,总有一些估值会使该公司的股票成为一项糟糕的投资。

对于投资者质疑财务报GAAP 标准的会计缺陷,Ben Inker回应称,其公司花了4年时间,重建了10000多家公司40多年前的资产负债表和损益表,并设立新的估值模型。据GMO称,相对于美国成长股,价值股似乎“极其”便宜。

Ben Inker最后表示:“结论仍然是,这是自1999-2000年互联网泡沫以来,我们所看到的资产配置alpha最令人信服的机会。”

本文选编自“Wind资讯”;智通财经编辑:刘家殷。

扫码下载智通APP

扫码下载智通APP