美债收益率急涨,后续怎么看?

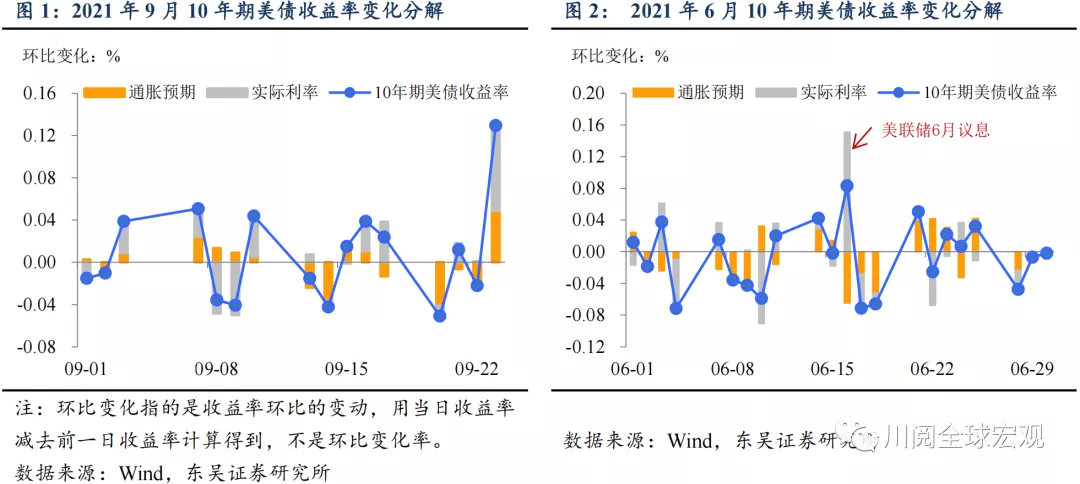

美联储9月议息会议暗示更快的taper和更早的加息,我们在之前的报告中也提示在这样的背景下可能要警惕美元和美债收益率的上涨风险,周四(9月23日)晚间10年期美债收益率在震荡了1个多月后快速上涨、突破1.40%,不过周四欧美主要经济体公布的PMI数据均不及预期,其中美国9月Markit制造业PMI录得2021年5月以来的最低值。我们认为美债收益率上涨可能更多反映的是市场对美联储提前加息的再定价,而对于美债收益率后续上涨的空间我们依旧保持谨慎。实际利率上涨幅度更大,背后反映的是更鹰派的加息信号。周四10年期美债收益率上涨更多的是受实际利率的驱动,10年期TIPS(通胀保值债券)收益率的日度涨幅刷新今年6月16日以来的新高。而之前的高点(6月16日)正好对应美联储6月议息会议,那次会议的点阵图同样透露了超预期鹰派的加息信号——2023年加息的次数由0次变为2次(图1和2)。

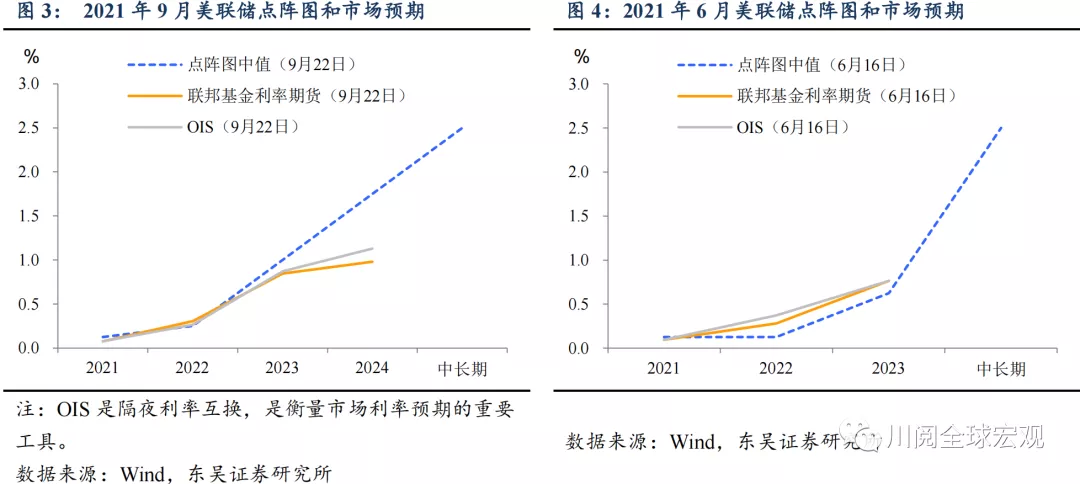

回头看,2021年9月市场对于美联储加息提速准备不足。如图3和4,我们用联邦基金利率期货和OIS(隔夜利率互换)来衡量市场对于未来美联储政策利率的预期。9月市场对于首次加息时点提前至2022年有所准备,但明显低估了2023年和2024年的加息节奏,这与今年6月市场的超前反映形成鲜明的对比,这可能也意味着这一次美债收益率不会再现6月议息会议后急涨急跌的“过山车”式行情。

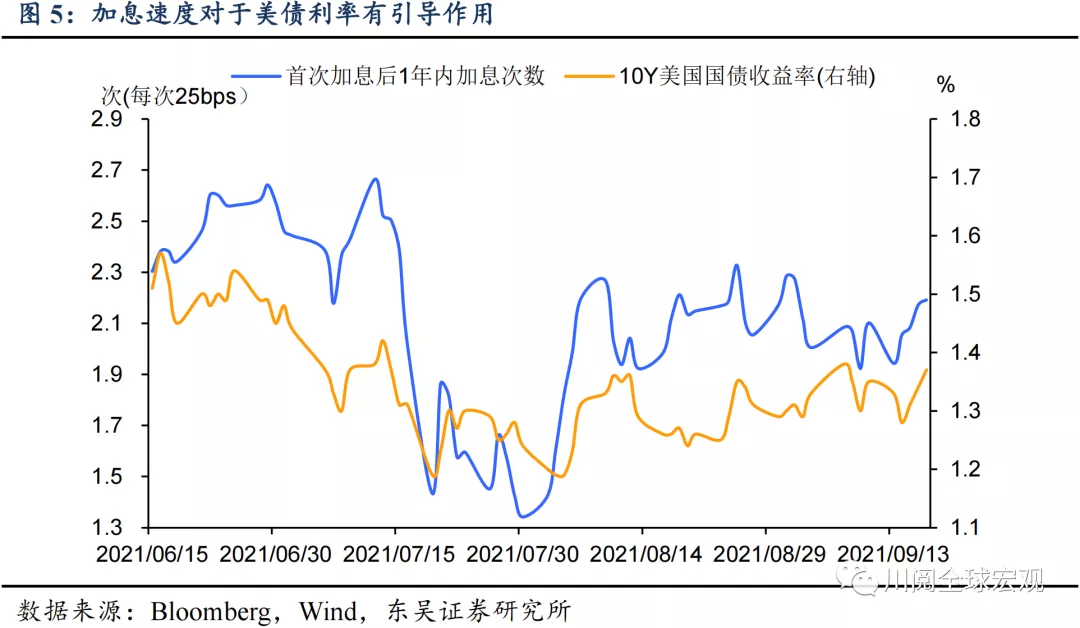

市场预期还需调整,短期内继续支持美债收益率。自6月议息会议以来,10年期美债利率的走势基本跟随市场预期美联储在首次加息后的1年内的加息次数(图5),当前市场预期对于“2020年开启加息、2023年加息3次”的调整还有空间,考虑到市场短线往往存在过度定价的倾向,美债收益率短期仍有上涨的动力。

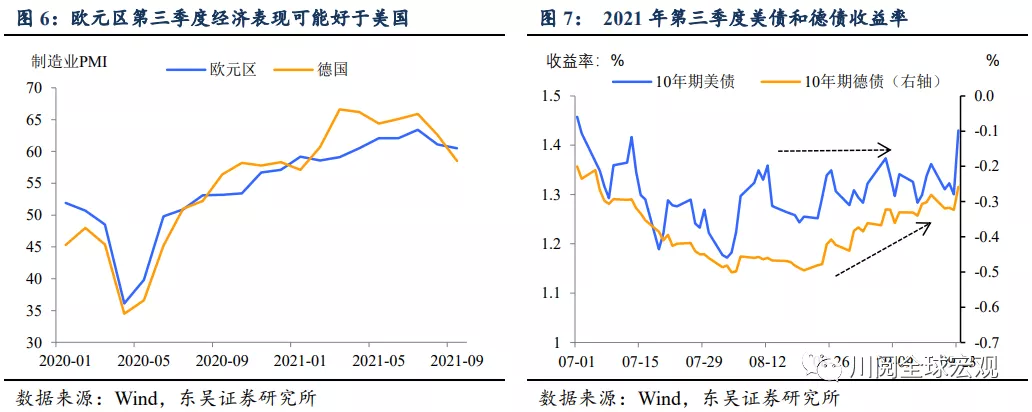

往后看,我们认为需要更加关注美欧经济的边际变化。今年我们提出了从全球经济的角度看待美债收益率的框架,尤其要关注美欧经济的变化。由于经济解封和低基数的影响,第三季度欧元区的经济表现可能要好于美国,欧美经济边际收敛,叠加近期欧央行taper的预期也有所升温,10年期德债收益率已从8月初-0.5%的低点上涨至-0.26%,这些都是第三季度美债收益率表现坚挺的重要因素(图6和7)。

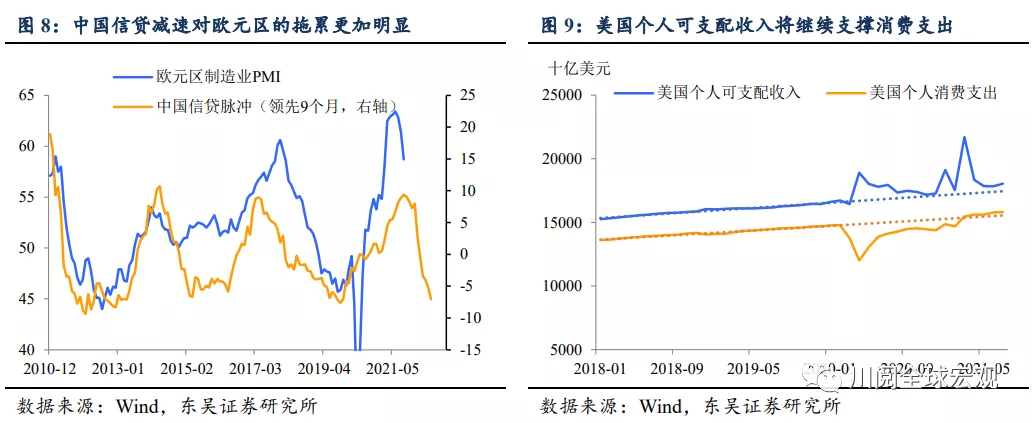

第四季度欧美经济可能重回分化。第四季度欧元区解封带来的经济加速红利将减弱(9月已经出现疲态),受中国经济放缓的拖累会更加明显(图8),能源供给瓶颈也会更加突出。而美国方面,消费的韧性依旧存在,尽管财政补助减少,但是就业增加和工资上涨使得家庭收入继续改善,第四季度消费较第三季度可能出现明显反弹(图9)。美欧经济重回边际分化将限制美债收益率后续上涨的空间。

另一个值得关注的风险是美国债务上限问题。当前美国债务上限问题进入关键阶段,美国国会面临将债务上限问题延期至今年12月还是政府进入停摆的抉择。如果后者发生,对金融市场的冲击往往会带来美债收益率的下行。但即使通过暂缓方案,今年第四季度美国政府债务上限问题依旧会成为市场挥之不去的阴影。

风险提示:病毒变异导致疫情控制难度加大、政策变化超出预期

本文来源于“川阅全球宏观”微信公众号;作者为东吴证券研究所分析师邵翔、陶川。智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP