都整理好了!明年A股主题看这3个方向22个细分赛道

智通财经APP获悉,12月7日,国泰君安证券发布2022年主题投资展望策略报告,指出高质量发展下我国产业、人口结构面临深刻变革,建议聚焦独立景气新兴产业投资,推荐元宇宙、深度智能低碳化和科技突围主题。主题一:元宇宙,重新定义虚拟与现实,看好硬科技机会;主题二:深度智能低碳化,加速进入新能源时代;主题三:科技突围,掌握核心科技话语权。国君证券还列出了各主题投资之下的主要赛道和相关个股。

高质量发展驱动产业更迭,中国经济结构迎重大变革

高质量发展是实现创新成为第一动力、协调成为内生特点、绿色成为普遍形态、开放成为必由之路、共享成为根本目的的高质量发展。通过加码地产投资带动产业链扩张进而拉动经济增长的模式面临改变,经济增长动能切换,而新兴产业的发展将成为中国经济高质量发展的新动能。主题投资应着眼于高质量发展下的产业升级、产业变革、产业提效,着眼于扩大中等收入群体,保就业、保民生,着眼于新旧能源变革下的低碳经济发展,着眼于掌握核心科技话语权下的关键领域突围。

资本市场助力高质量发展,新兴产业投资应保持定力

中国资本市场在高质量发展历史浪潮中将发挥更为重要的作用,逐步成为新兴产业融资主要渠道。我国资本市场新兴产业市值、家数占比仍有较大提升空间,2017年以来电源设备、医疗服务、半导体、通信运营等行业平均市值提升最为明显,电子、医药生物、电气设备、国防军工、食品饮料行业整体市值占比呈上升趋势,半导体、航天装备、医疗器械、地面兵装、电源设备等行业ROE水平整体持续抬升。

共同富裕提升中收群体占比,灵活就业人员将扮演重要角色

我国中等收入群体绝对体量大但占比偏低,2018年我国中等收入者占比为29.4%,其中城市比重45.6%,农村5.7%,应从农村地区人口和中西部地区人口两个维度扩大中等收入人群占比。城市生活服务领域的带动就业效应显著,滴滴平台在中国有1300万年活跃司机,2020年从美团平台获取收入的骑手数量达470万人,其中国家建档立卡贫困户新增骑手数近8万人,42.8%的灵活用工岗位月收入高于5000元,而月入万元以上的占比为9.6%。

产业兴城带动人口流动,资本市场在其中发挥关键供血作用

苏州、杭州、武汉、合肥、无锡等城市2020年常住人口较2019年大幅增长,上述城市发展呈现鲜明的产业驱动特征。苏州市A股上市公司中专用设备、通用机械、半导体等行业市值规模大,合肥市电源设备、计算机应用两大行业市值体量最大,无锡市医药生物、半导体、专用设备市值体量大,济南市生物制品、计算机设备行业市值体量和上市公司数量可观。

2022年主题投资推荐:

元宇宙-重新定义虚拟与现实,看好硬科技机会

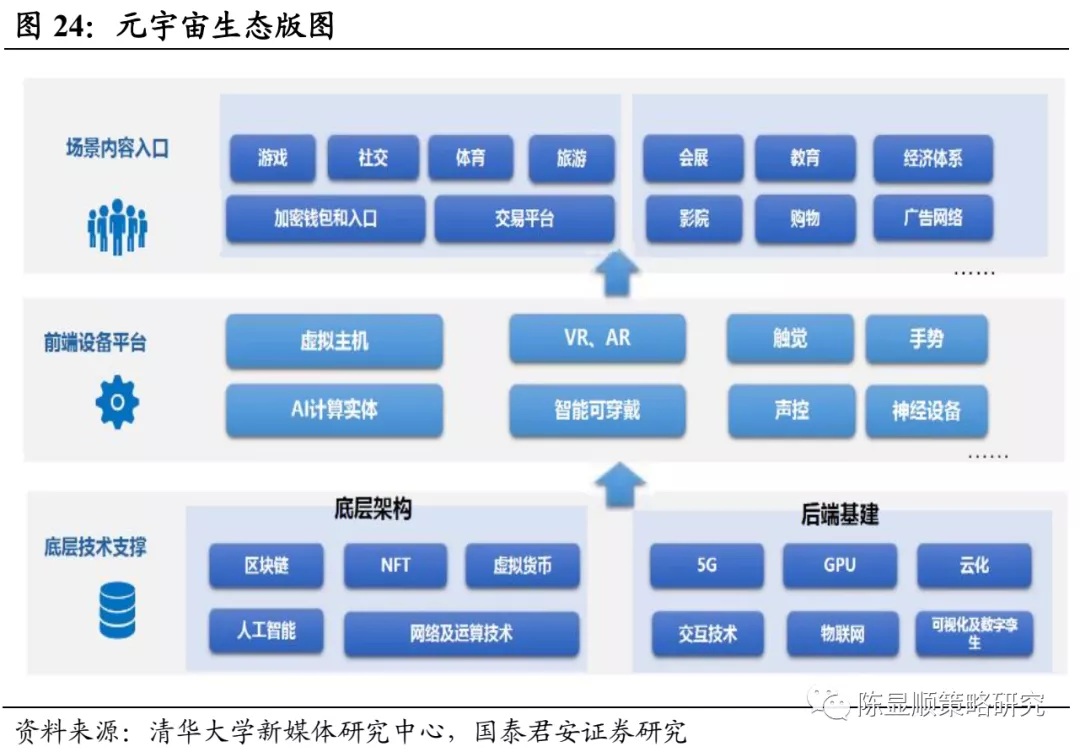

元宇宙时代无物不虚拟、无物不现实,以虚实融合的方式深刻改变现有生产、生活方式。元宇宙不会以虚拟生活替代现实生活,而会形成虚实二维的新型生活方式,元宇宙不会以虚拟社会关系取代现实中的社会关系,而会催生线上线下一体的新型社会关系,不会以虚拟经济取代实体经济,而会从虚拟维度赋予实体经济新的活力。目前大规模元宇宙的产品化还十分遥远,但虚实融合已是互联网发展的大趋势。Roblox CEO Dave Baszucki指出,未来的元宇宙应该是由用户创造的,元宇宙至少包括以下要素:身份、朋友、沉浸感、低延迟、多元化、随地、经济系统和文明。NVIDIA CEO黄仁勋认为,未来数字世界或虚拟世界将比物理世界大上数千倍,工厂和建筑都将有一个数字孪生体模拟和跟踪它们的实体版。

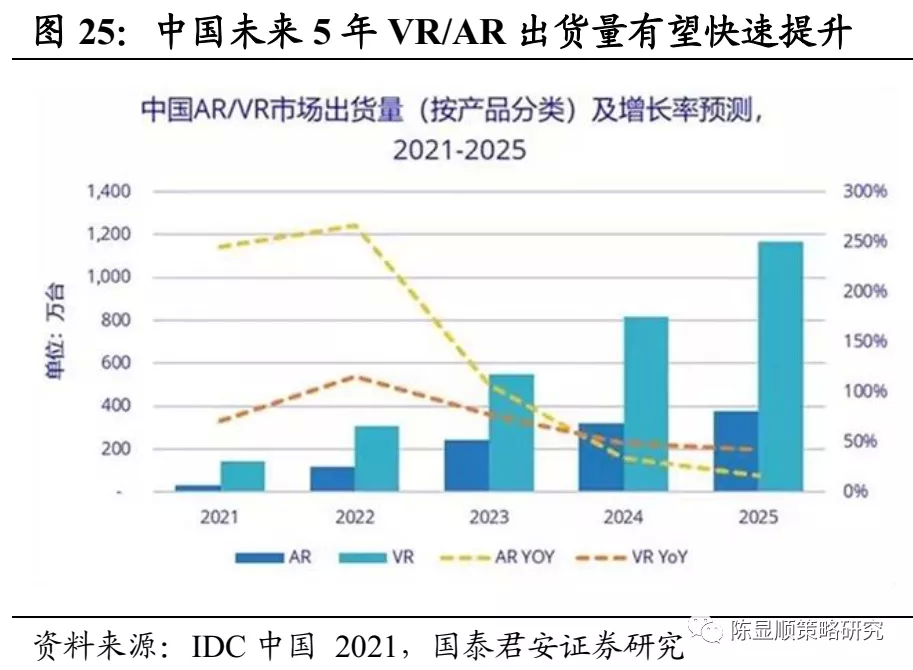

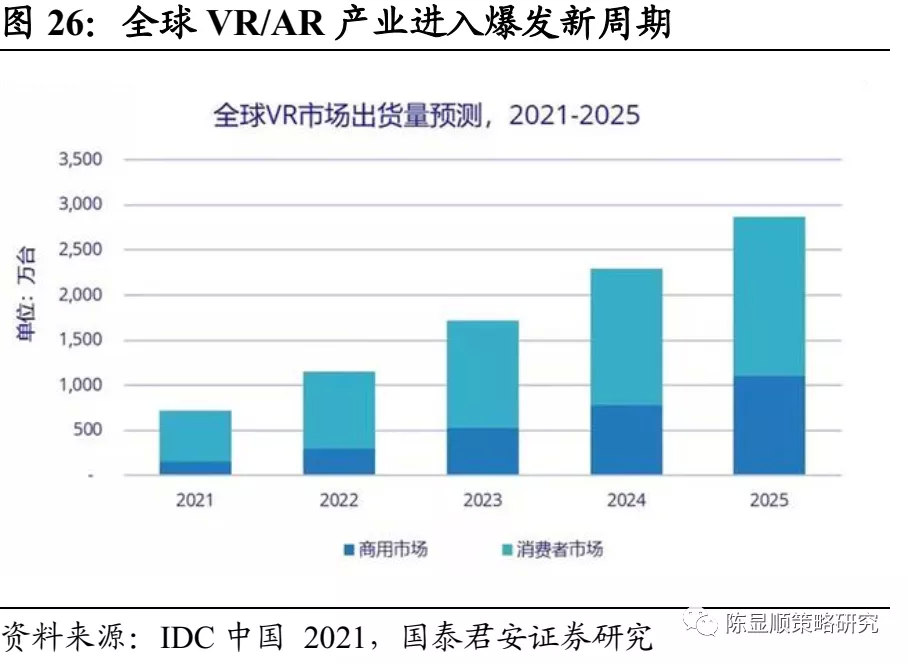

全球虚拟现实设备出货量进入爆发期,把握元宇宙下的硬件投资机会。IDC发布的《2021年第二季度增强现实与虚拟现实市场追踪报告》显示,2021年全球市场VR头显预计出货837万台,其中中国市场2021年VR头显预计出货143万台。展望未来五年,中国市场VR出货复合增长率为69.4%,AR头显复合增长率为109.9%。Facebook Oculus Quest 2发布以来,出货量和普及度均为VR设备上市以来的一款现象级产品,是XR硬件领域的重大里程碑。元宇宙概念相关游戏社交应用的繁荣会从内容丰富性上推动硬件发展,从另一方面,更广泛的消费端普及也可以使内容参与者参与到元宇宙的生态建设中。IDC 预测,VR头戴设备的出货量将从2020年的约500万台增加到2025年的超过2800万台;AR头戴设备预计出货量增长将更加显著,从2020年的约30万台增加到2025的2100万台。

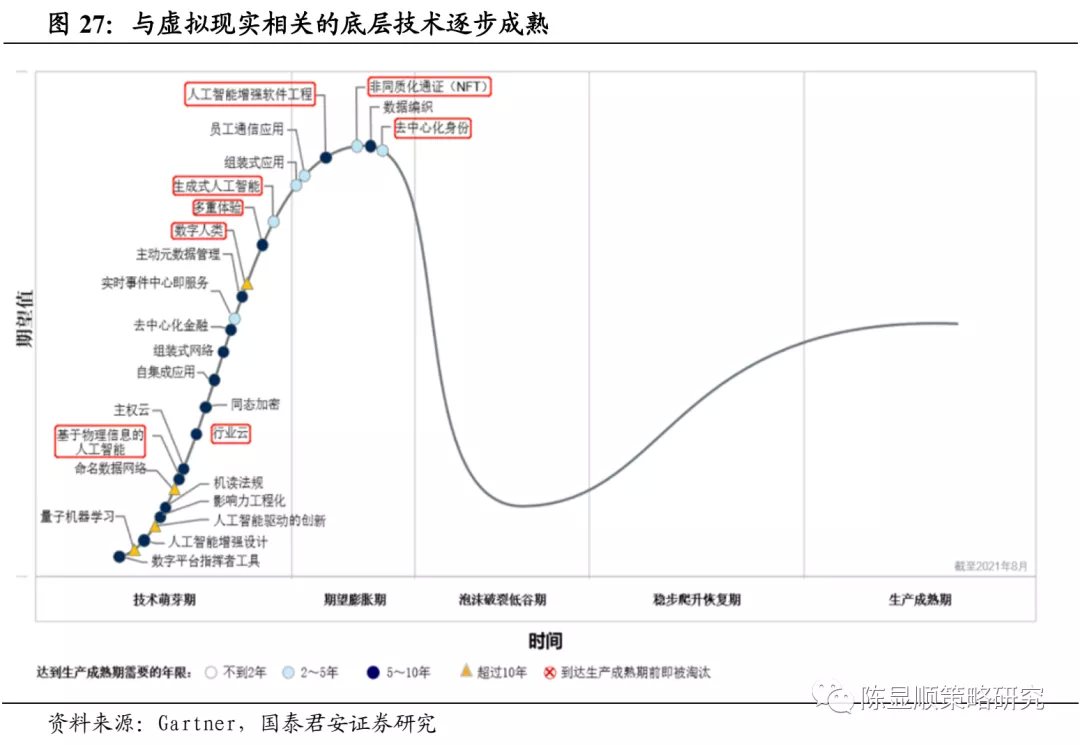

元宇宙构建所需的底层技术架构逐步成熟,而VR/AR设备有望最早实现规模化和商业价值。元宇宙生态的形成基于一系列底层技术的突破和应用,如区块链、数字孪生、人工智能、物联网、5G通讯等基础技术的成熟,在此基础之上进行硬件感知产品的升级迭代和内容、应用端的不断丰富。根据Gartner发布的2021年新兴技术成熟度曲线,NFT、去中心化身份、生成式人工智能等技术有望在2-5年内进入成熟期,而基于物理信息的人工智能、行业云、数字人类等技术仍处于技术萌芽期。从虚拟现实产业链角度看,VR/AR设备有望成为元宇宙生态中最早实现规模化和商业价值的环节。

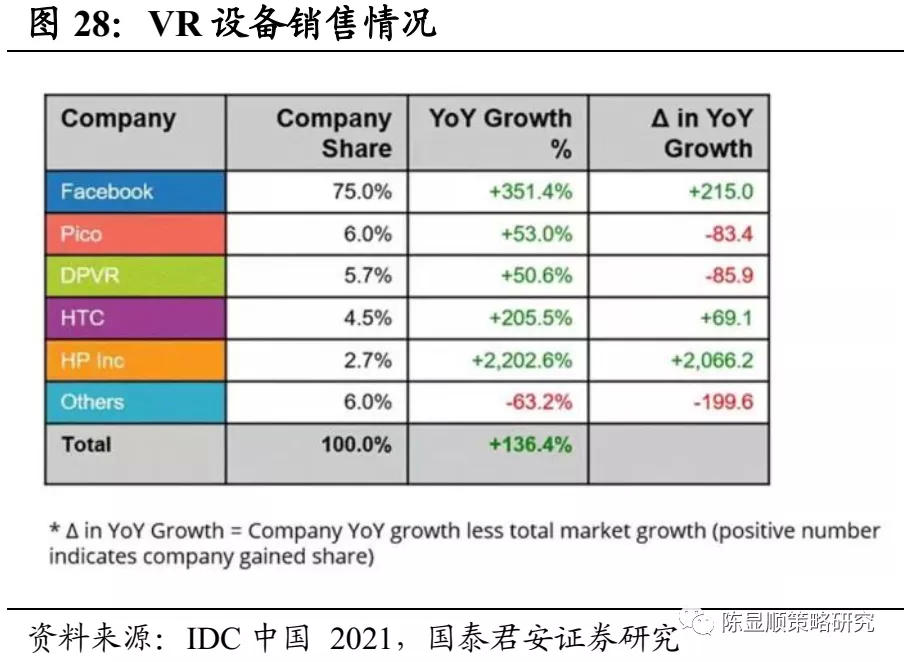

全球VR/AR设备环节龙头集中度高,国内供应商有望充分受益行业需求提升。从全球市场看,Meta以75%的市场份额主导VR硬件市场,微软以29%的市场份额主导AR硬件市场。2021年第二季度,VR硬件市场Meta出货量约为160万台,同比增长351%,主要由Oculus推动,其Quest 2产品实现了巨大增长,上市来累计销量已达1000万台。与此同时,字节跳动投资的Pico位居第二,其作为Oculus 在消费和商业领域替代品的地位不断巩固。2021年第二季度,AR硬件市场微软出货量接近2万台,同比增长26%。微软HoloLens 2产品销量同比大幅增长,在第二季度位居榜首。我国电子领域精密制造能力全球领先,在全球消费电子行业发展中扮演重要角色,从智能手机、可穿戴设备到VR/AR设备我国均有完整的供应链体系,在VR/AR设备爆发式增长过程中看好声光学器件、主控芯片、屏幕、整体制造等领域的中国公司。

科技突围-掌握核心科技话语权

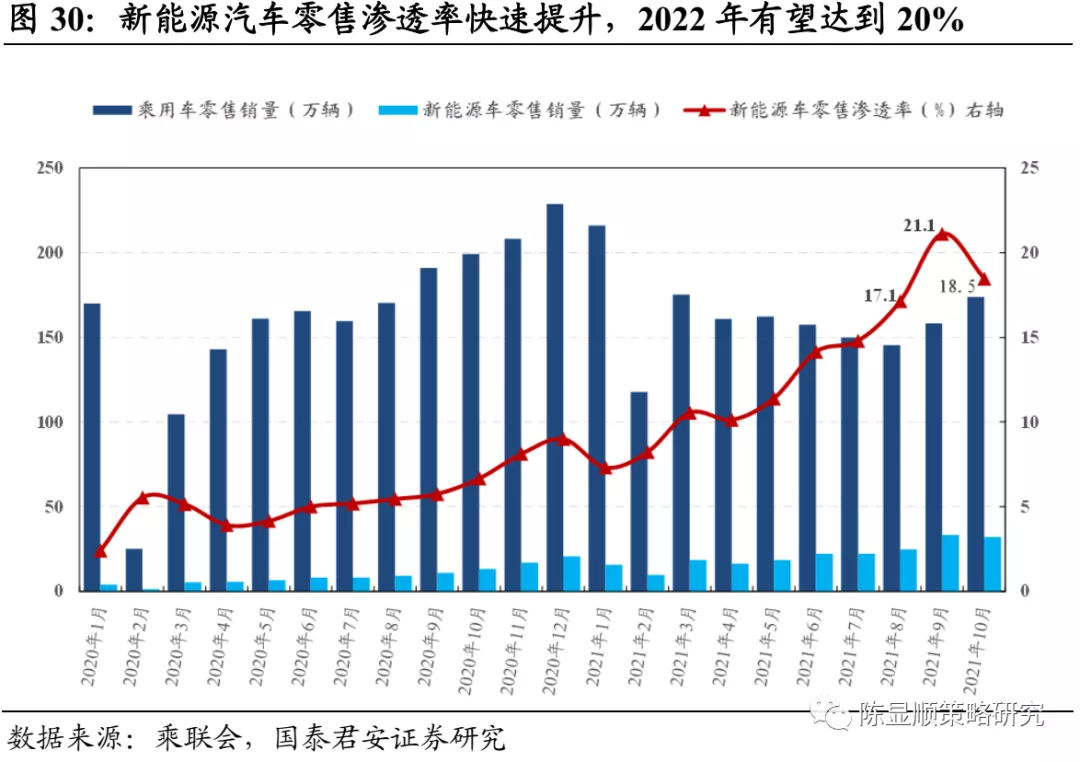

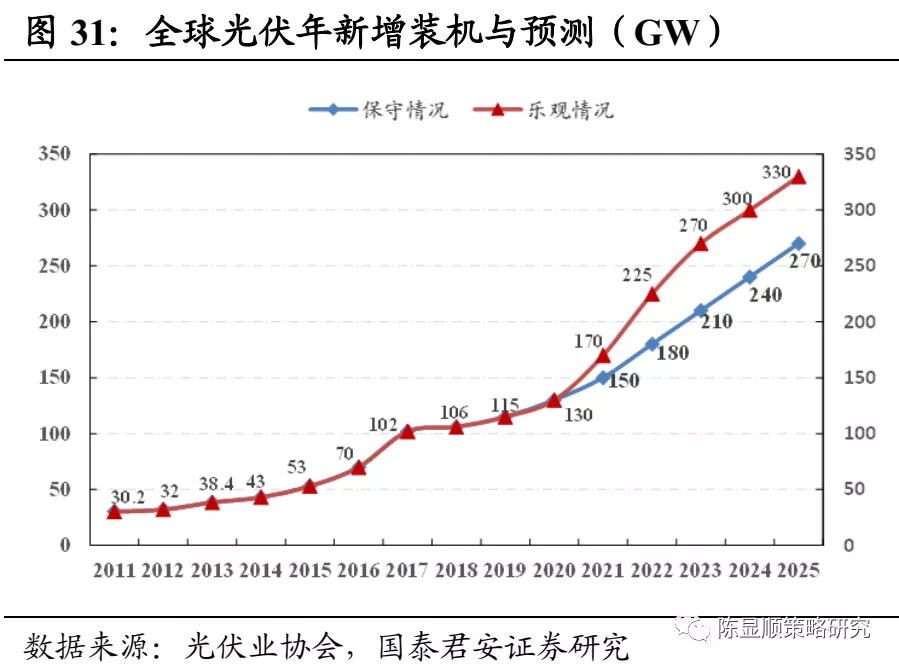

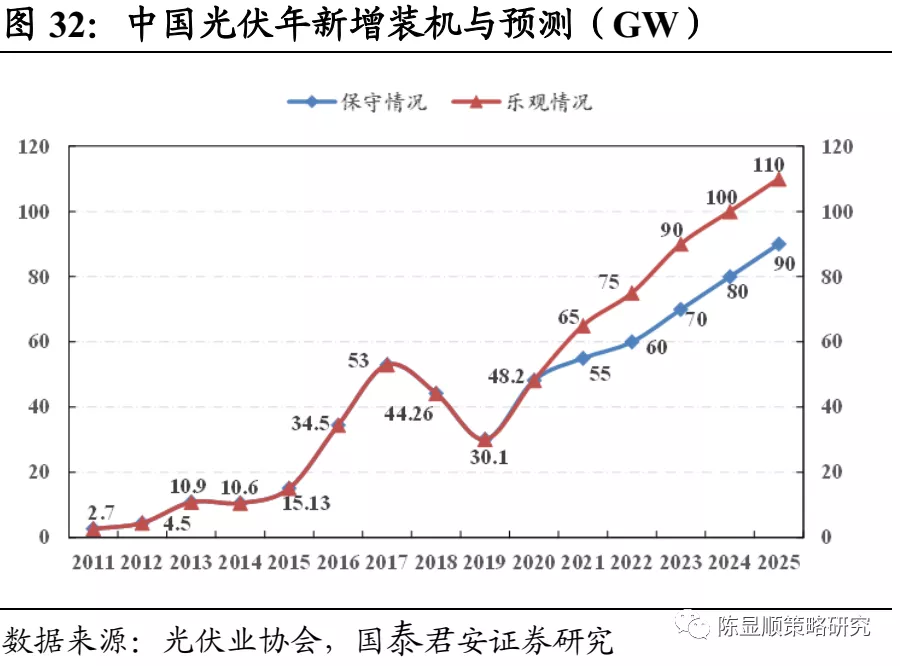

新能源行业投资要保持定力,短期扰动难改产业增长趋势。10月新能源车国内零售渗透率18.5%,1-10月渗透率13.2%,较2020年5.8%提升明显;光伏、风电是非化石能源发力的主要方向,到2030年我国规划风光总装机超12亿千瓦,非化石能源占一次能源比重将达到25%左右;BIPV助力分布式光伏发展,商业模型极佳;非化石能源发展的配套基础设施亟待完善,储能、电网增量可期,新一轮抽水蓄能规划出炉,行业发展有望提速;特高压是新基建重点方向,已成为国家发展重要战略。

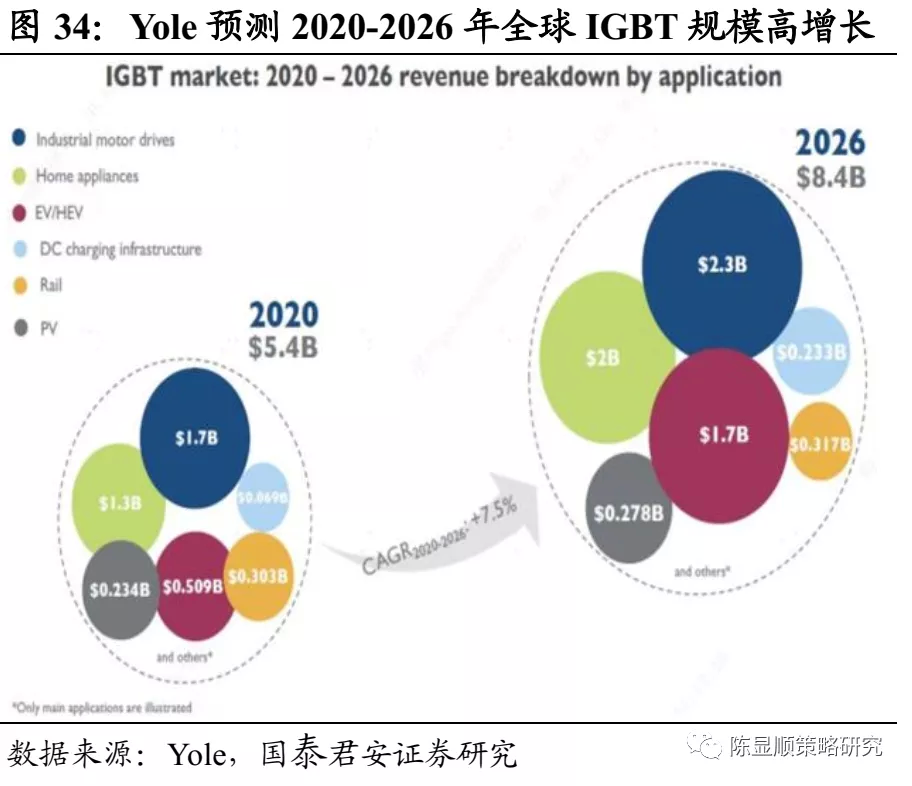

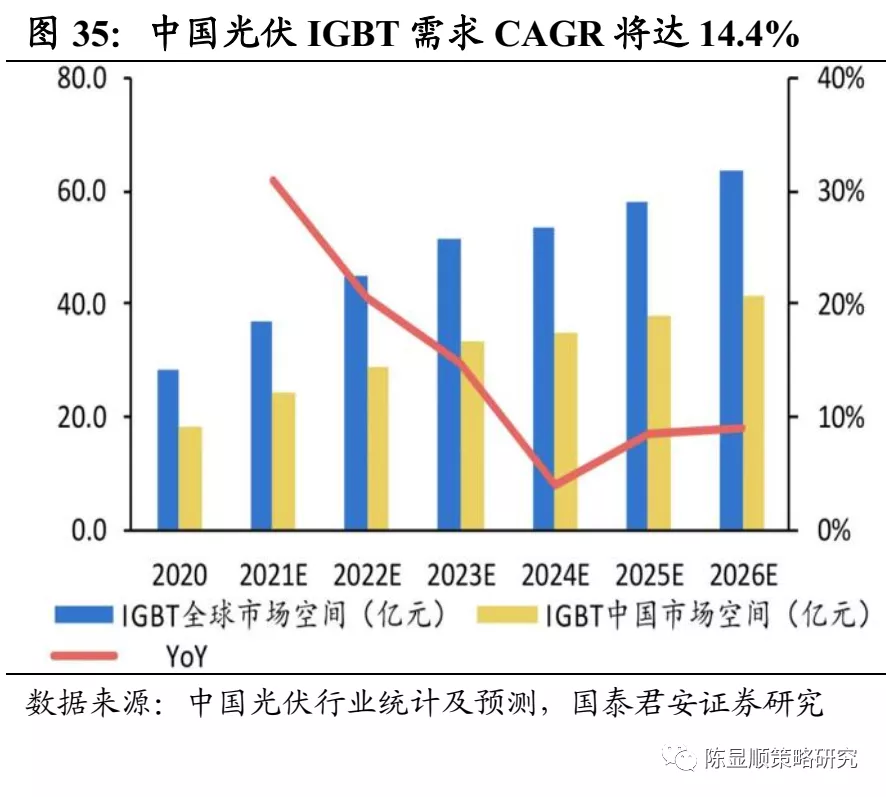

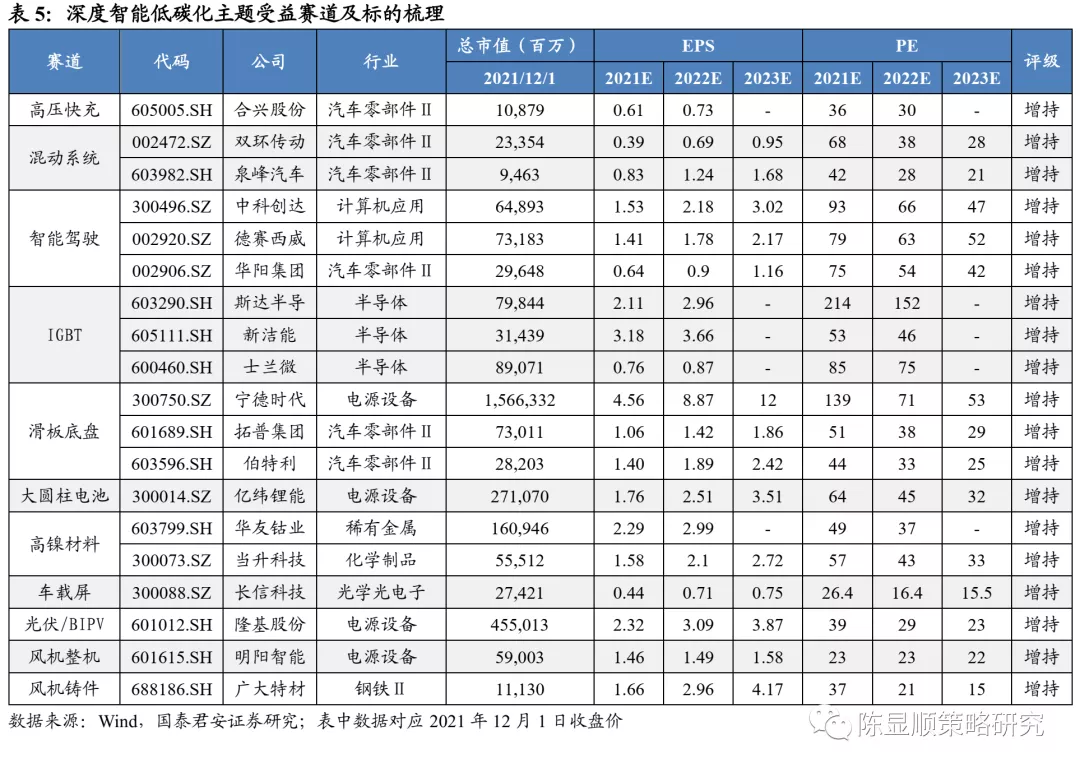

2022年新能源投资应更为细化,把握锂电、光伏、风电等领域技术革新中的投资机会。如高压快充、IGBT、4680高镍电池、滑板底盘、混动系统,HJT电池,大功率风机配件等。高续航里程已来,高压快充亦在路上,充电慢、充电难依旧是电动车发展中的“阿喀琉斯之踵”,高电压平台技术、超级充电桩是目前最被看好的解决方案之一。保时捷Taycan最先量产800V高压平台,博格华纳、采埃孚及国内吉利浩瀚SEA、北汽极狐、比亚迪e平台3.0均上线高压快充技术。IGBT、智能驾驶高歌猛进,大屏化带动车载屏面积进一步提升。IGBT受益汽车电动化浪潮,同时在光伏逆变器中约占据13%价值量,汽车显示屏大屏化趋势明确,10英寸以上车载大屏出货份额持续提升。

“大屏化+多屏化”带动车载屏面积进一步提升。汽车显示屏大屏化趋势明确,10英寸以上车载大屏出货份额持续提升。目前威马EX5中控采用的是12.8英寸触控屏;蔚来ES6 触控屏幕则达到11.3 英寸;小鹏 P7中控液晶屏尺寸则高达14.96英寸。根据MOMOUX的HMI研究团队对仪表和中控的尺寸的统计,虽然自2018年至今国内传统车厂中约50%的仪表和62%的中控屏幕的尺寸都分布在10英寸之下;但是在新势力车型中尺寸大于12英寸仪表盘占比高达56%、尺寸大于15英寸的中控屏幕占比达到45%。在大屏化和联屏化趋势之下,触控显示模组贴合难度变大,技术壁垒进一步提升,未来行业竞争格局相比于手机更为优异。多屏化趋势下,车载触控模组出货量增长有望提速,考虑到单套面积变大,我们预计触显模组价值量将实现更大程度的增长。

科技突围-掌握核心科技话语权

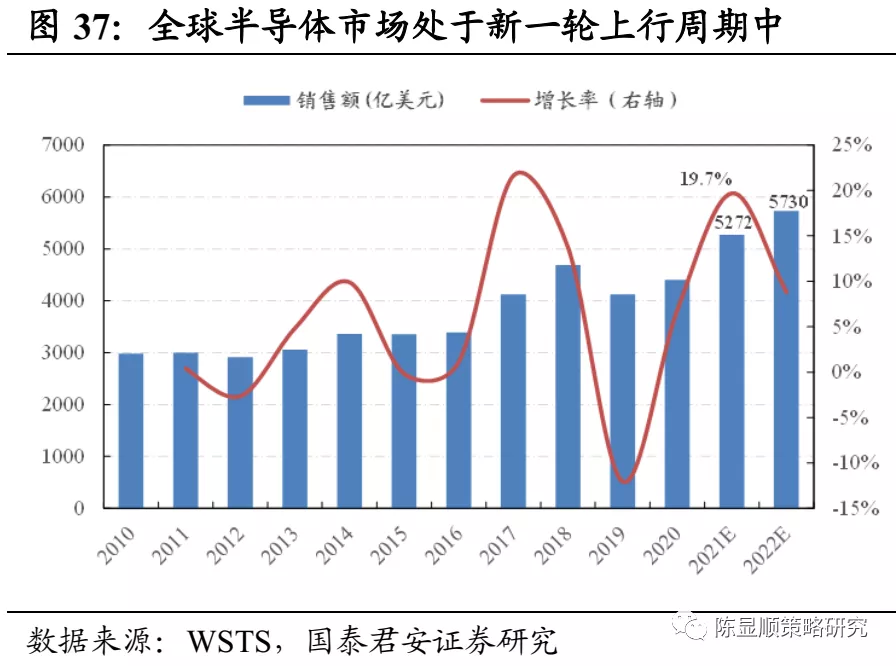

人类在突破科技极限的进程中不断发展,半导体产业充分体现人类科学对微观物理极限的探索。根据WSTS数据,2018年全球半导体市场规模4688亿美元,达到阶段性周期高点,而后开启新一轮上行周期,预计2021、2022年全球半导体市场规模分别达5272亿美元、5730亿美元,同比增速分别达19.7%、8.8%。我国半导体行业尤其是集成电路产业整体仍处于快速扩张阶段,根据中国半导体行业协会数据,2013年以来我国集成电路产业销售额年平均增速达20%,远高于全球半导体市场增速,其中2020年我国集成电路产业销售额达8848亿元,我国俨然已是全球最主要的半导体消费大国,但从产业链各环节全球竞争力角度看,我国半导体行业在部分关键领域仍未掌握话语权,仍需持续加大基础研究和产业链协同,并以开放的态度保持国际合作。

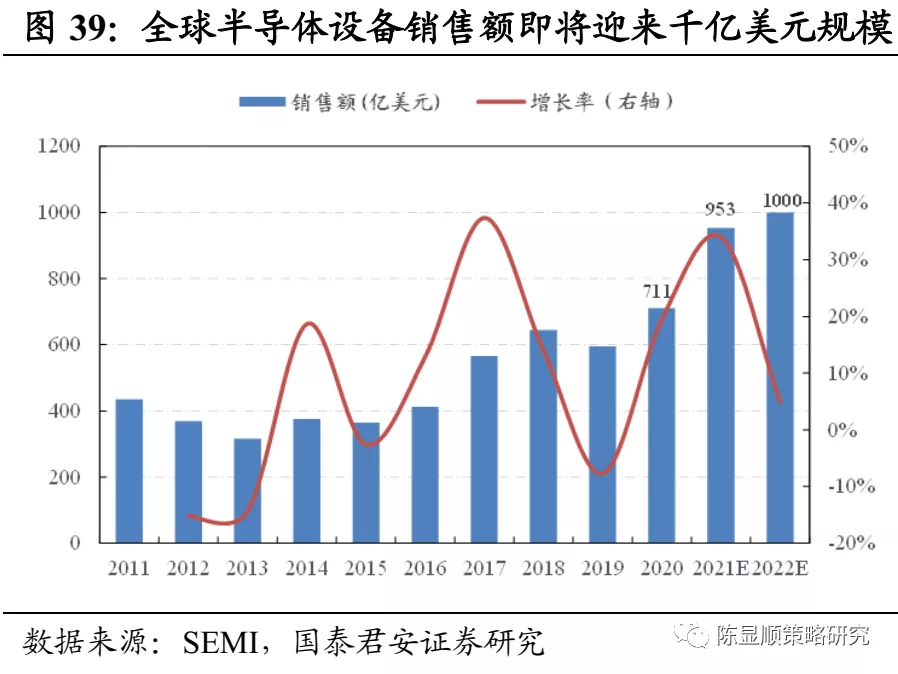

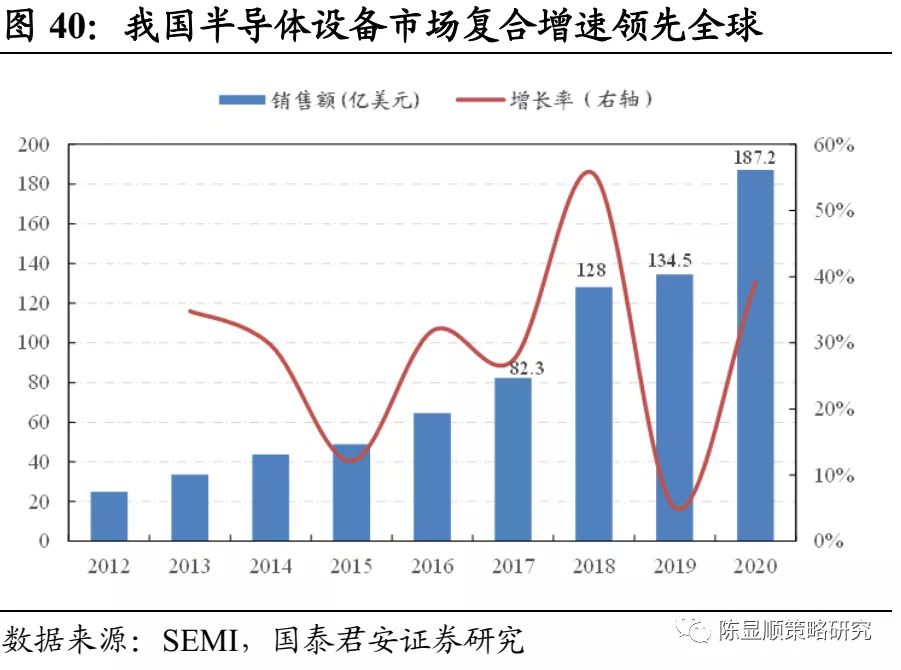

工欲善其事,必先利其器,我国半导体产业的突围需要在关键设备领域实现突破。在半导体产业链条中,设备投资占全产业链投资大头,如投资一条5纳米芯片生产线,设备投资约占总投资的70%-80%,而设备又分10大类,170多种细分品类,半导体设备领域具有高研发投入、长研发周期、头部企业高度垄断的特征,ASML、泛林半导体、应用材料等头部公司在各自领域具有显著优势,其中ASML公司在一路研发至极紫外光刻机的过程中累计研发投入已达200亿欧元。根据SEMI数据,2013年全球半导体设备销售额为316亿美元,到2020年销售额达到711亿美元,预计2022年销售额将达千亿美元规模。我国半导体设备市场规模增速远高于全球,根据SEMI数据,2016-2020年我国大陆地区半导体设备市场规模从64.6亿元增长到187.2亿元,期间复合增速超30%,中国大陆已经成为全球最大的半导体设备市场。

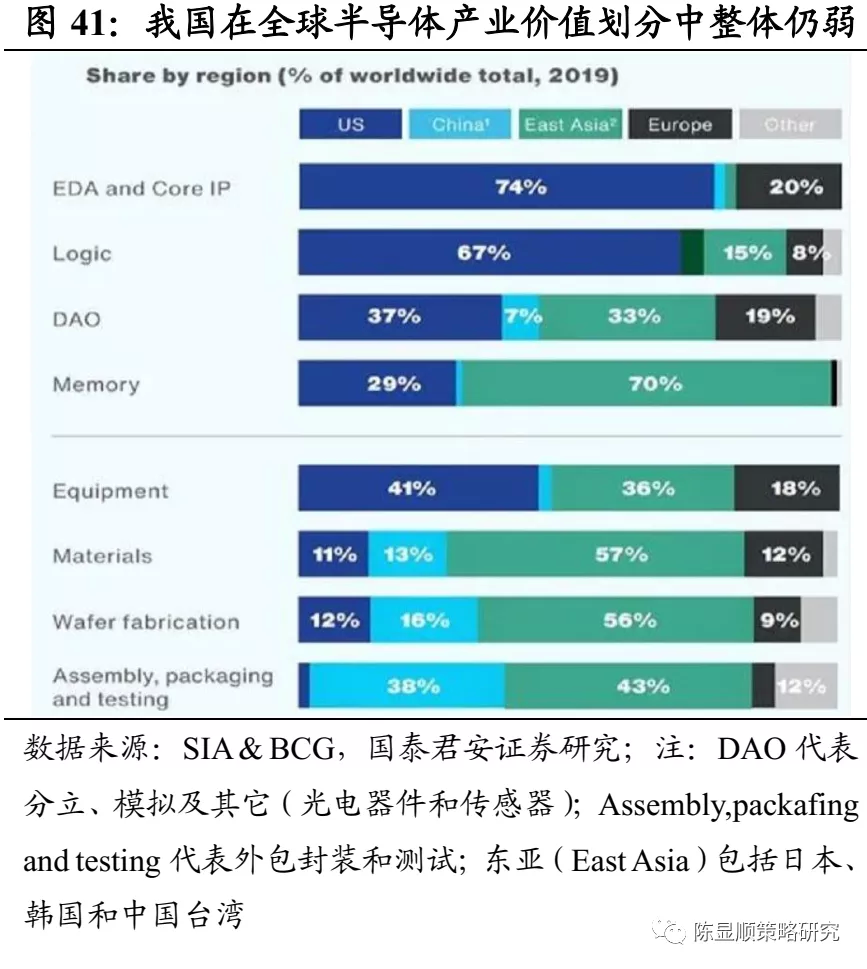

我国半导体产业链整体竞争力仍弱,除设备环节外在EDA/IP 、逻辑、模拟芯片等领域仍有较大提升空间。根据SIA & BCG数据,在EDA/IP细分领域美国占据主导地位,占比达74%,中国仅占3%;在晶圆制造领域,美国占有全球12%市场,中国占16%;在封装测试市场,中国占比较高,达38%,美国占比为2%。在推动高质量发展的时代背景下,科技创新和产业升级是重要驱动力,应加强基础研究,夯实研发基础和人才储备,用工程师红利效应的提升对冲人口红利效应的下滑。资本市场在推动新兴产业发展中的作用越来越重要,多层次资本市场建设和注册制改革为掌握核心科技的高精尖企业、“专精特新”企业提供了重要融资渠道。

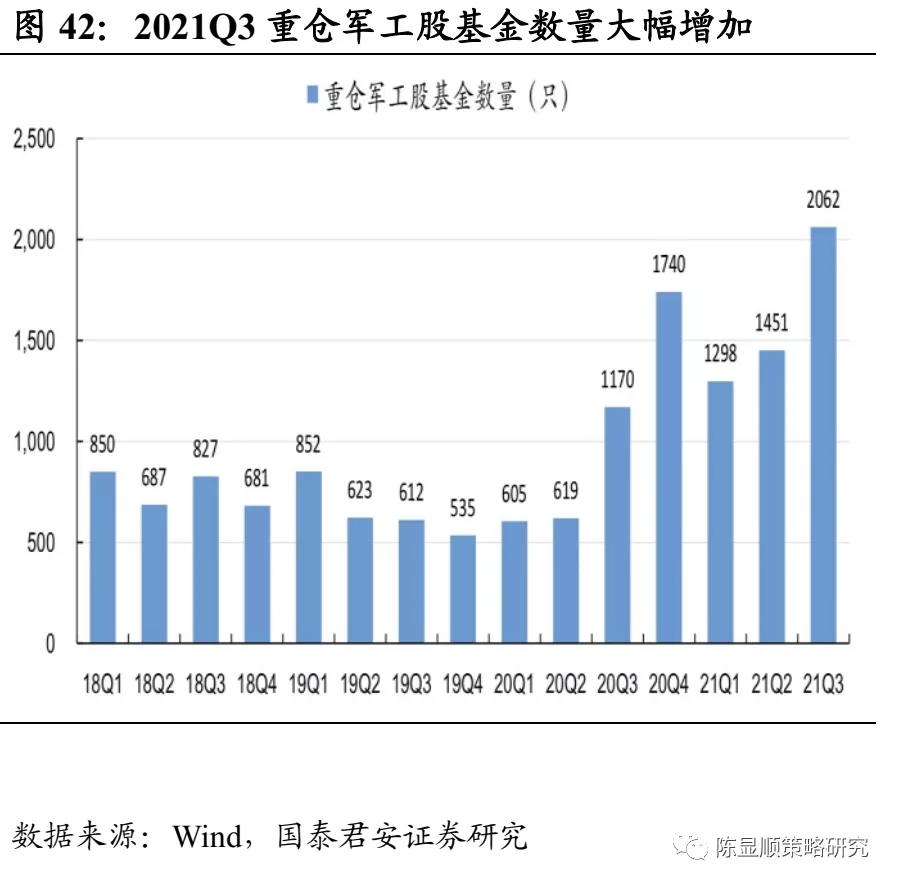

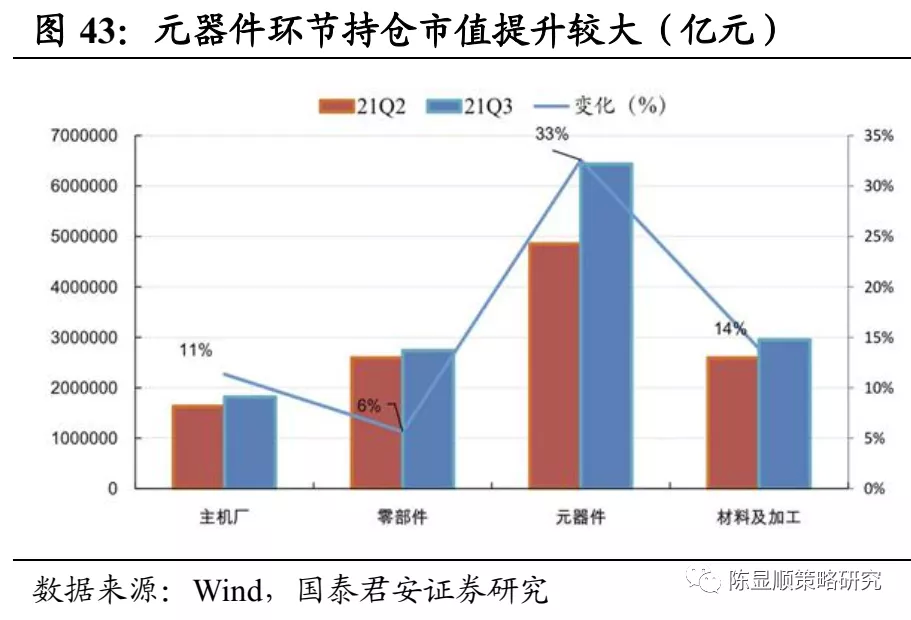

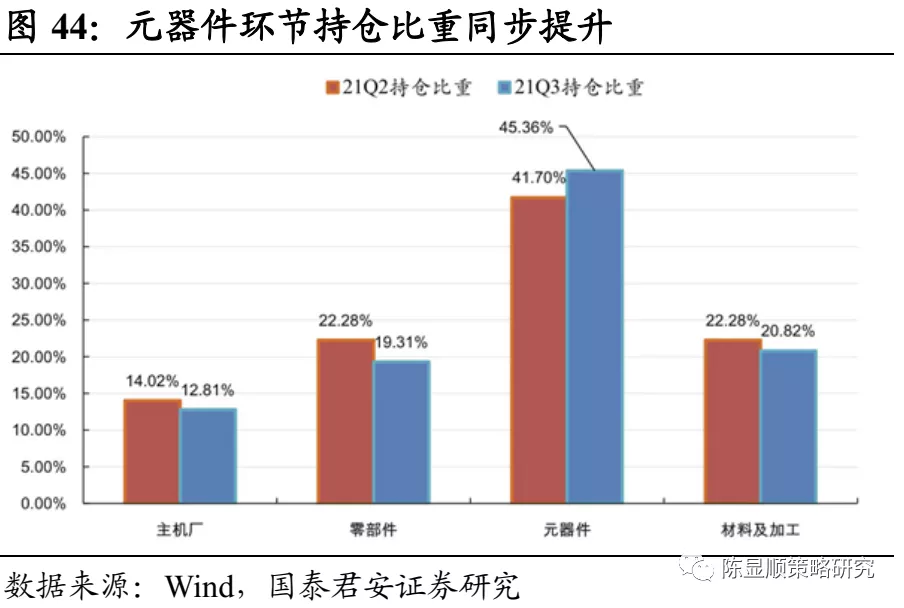

基本面持续改善驱动军工行情,行业高景气下机构有望继续加持。公募基金连续加持军工板块,2021Q3基金重仓军工股市值占比达4.33%,环比Q2提升0.71%,重仓军工股的主动型基金数量达2062只,环比Q2提升42.11%,公募基金持仓军工股占比和重仓军工股基金数量均创新高。从基金配置的产业链各环节情况看,中上游元器件、零部件环节是机构加持的重点领域,元器件环节市值增长33%,而持仓比重达45.36%,材料及加工和零部件环节持仓比重达20.82%、19.31%。2021年作为“十四五”开局之年,军工行业利润表、现金流量表有望显著改善,展望2022年仍将具备较强相对收益。“十四五”期间三、四代航天、航空装备有望成为投入重点,行业高景气已开始在上游元器件、高端材料公司报表中体现。

本文节选自国泰君安证券发布的研究报告,作者为分析师陈显顺等,原文请参阅原版报告;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP