前瞻指标好转,中金看好明年上半年基建投资机会

智通财经APP获悉,中金发布基建行业研究报告称,11月底以来,政治局会议、中央经济工作会议再次强调稳增长,建筑板块上涨约5%,但当前市场对基建投资加速的确定性、具体时点仍有担忧。因基建资金使用、项目加速推出等基建投资加速的前瞻性指标好转,且考虑到今年四季度专项债集中发行、以及中央要求提高专项债使用效率,看好明年上半年基建投资高景气,预计全年基建投资加速至6-8%。当前行业基本面回暖信号以及政策强化均有望提振基建板块估值,看好接下来的基建板块估值修复行情。

中金主要观点如下:

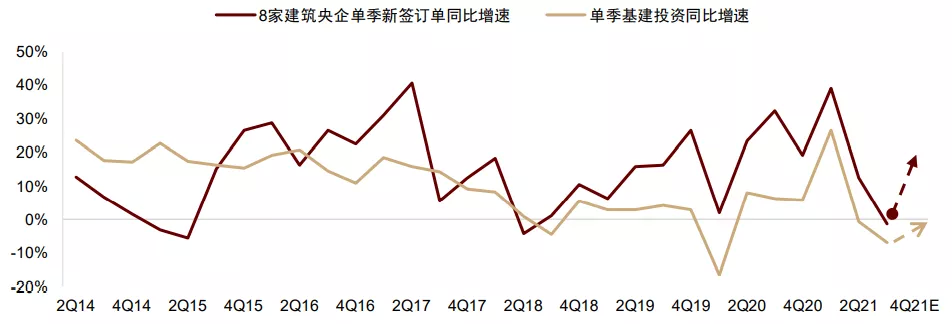

当前该行观察到了基建项目、资金、政策端的好转信号:项目端,11月建筑企业新签订单加速,反映中央及地方基建项目可能在加速推出,这有望助推基建投资的增长,历史上建筑企业新签订单数据与基建投资增速也存在较强的相关性(图表1);资金端,11月财政存款余额环比减少约0.73万亿元,这反映财政支出可能正在加速,同时2022年地方专项债提前批也已下达,有望对基建投资形成支撑;政策端,今年下半年以来中央多次强调“稳增长”,12月政治局会议、中央经济工作会议进一步强化了基建稳增长预期。考虑到今年四季度专项债集中发行、以及中央要求提高专项债使用效率,看好明年上半年基建投资高景气,预计全年基建投资加速至6-8%。

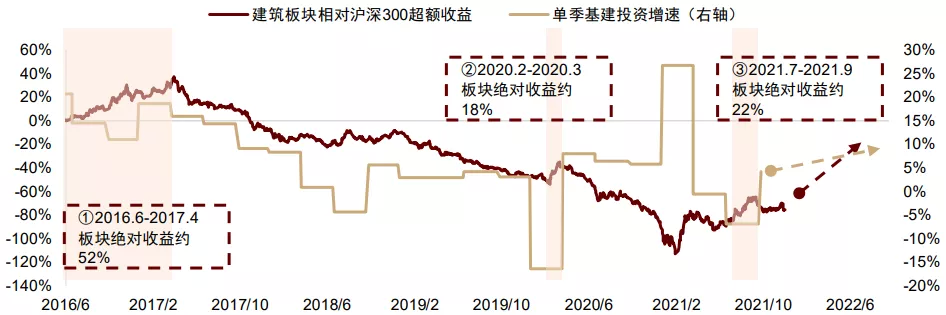

该行认为当前行业基本面回暖信号以及政策强化均有望提振基建板块估值,市场对基建投资加速的预期有望助力建筑板块实现超额收益(图表2)。考虑基建板块估值仍处于历史底部,看好接下来的基建板块估值修复行情。

图表1:建筑企业新签订单数据与基建投资存在较强的相关性

图表2:2016年以来,基建投资增速与建筑板块超额收益具有一定相关性

复盘:年内稳增长预期带动板块表现

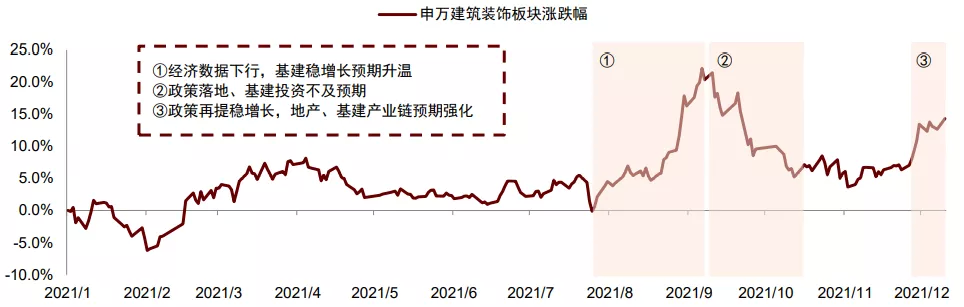

2021下半年以来,在基建“稳增长”预期的演绎下,建筑板块出现两轮行情:

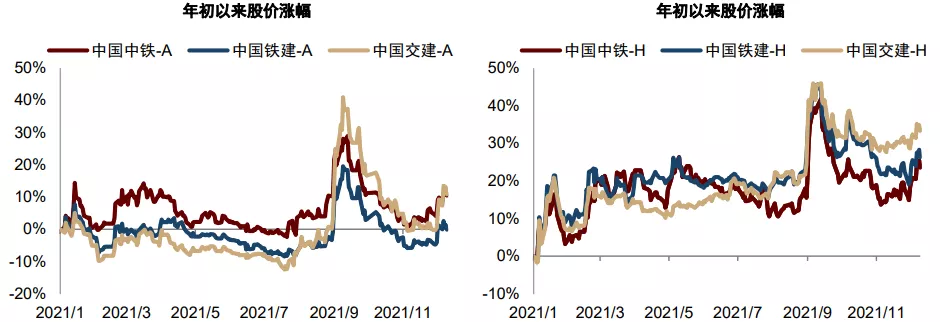

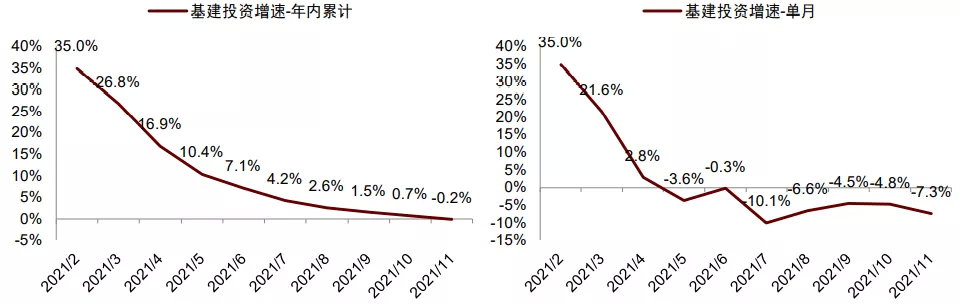

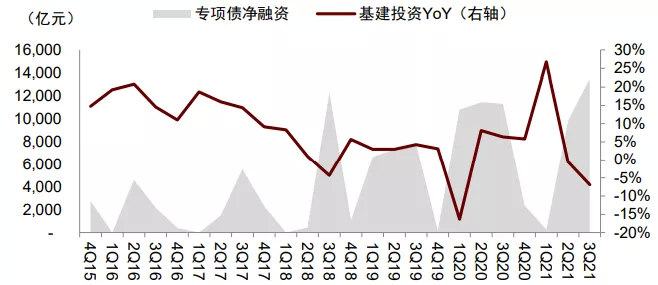

7月底至10月中旬:基建稳增长预期升温推动板块上涨22%,而基建投资不及预期致板块由高点回调约14%。三季度以来,中国经济基本面数据承压:由于疫情等因素,居民就业、消费受到影响,7、8月社会消费品零售总额同比增速分别为8.5%、2.5%,其中8月消费数据大幅低于市场预期;在限电限产等供给侧因素影响下,中下游企业生产成本高企,利润率受到压制;在地产政策强调控、暴雨等突发性天气影响下,7、8月地产投资同比增速仅为1.2%、0.5%;资金使用效率较低、突发天气也导致基建投资不及预期,7月以来单月基建投资维持负增长。在这样的背景下,中央政策趋于宽松,这强化了市场对于基建投资稳增长的预期:7月9日,央行决定于7月15日降准0.5个百分点;7月30日政治局会议提出“保持经济运行在合理区间”、“加快推进‘十四五’规划重大工程项目建设”。板块表现上,7月28日到9月9日,申万建筑板块指数最高上涨约22%;个股中传统基建央企表现亮眼,同期中国中铁A/H股上涨29%/25%、中国铁建A/H股上涨30%/26%,中国交建A/H股上涨52%/26%。而9月以来,虽地方专项债维持较快发行节奏(8/9/10月分别净融资4,370/4,313/5,335亿元,7月以前单月净融资均不超过4,000亿元),但基建投资仍低迷(9、10月单月分别同比下滑4.5%、4.8%),板块有所回调,从9月9日的高点到10月15日回调约14%。

11月底至12月中上旬:政策再提稳增长,地产、基建产业链预期强化。在疫情、限电限产等因素影响下,10月就业压力边际加大,10月城镇新增就业88万人,为近年来同期最低值,低于2013-2019年均值98万人;10月地产基本面大幅下滑,商品房销售面积/金额同比下滑22%/23%,新开工面积同比下滑33%,地产投资同比下滑5.4%。这些因素再次提振了基建稳增长的预期。而三季度以来,政策对稳增长持续加码:9月1日国常会要求,要“统筹做好跨周期调节,发挥地方政府专项债作用带动扩大有效投资”;9月6日国务院副总理刘鹤在2021中国国际数字经济博览会上表示,要“适度超前进行基础设施建设”;11月18日李克强总理在经济形势专家和企业家座谈会说,要“强化‘六稳’、‘六保’,推进改革开放,做好跨周期调节,保持经济运行在合理区间”;12月6日,央行决定全面降准0.5个百分点;12月6日、8-10日召开的政治局会议和中央经济工作会议进一步强化了基建稳增长预期,政治局会议要求“继续做好‘六稳’、‘六保’工作,着力稳定宏观经济大盘,保持经济运行在合理区间”,再提“推进保障性住房建设”;中央经济工作会议要求“明年经济工作要稳字当头、稳中求进,保证财政支出强度,加快支出进度,适度超前开展基础设施投资”。板块表现上,11月30日至12月14日建筑板块上涨约5%。然而当前,该行注意到市场对基建仍有一定担忧:稳增长政策是否会真正落地于基建?什么时候能看到基建基本面的好转?

历史复盘:板块超额收益与基建投资存在相关性。该行注意到,2016年以来建筑板块的几轮上涨,多伴随着基建投资的加速(见图表2):1)2016年6月至2017年4月,随着PPP模式的快速扩张,建筑板块最高上涨约52%,其中1Q17基建投资同比增速达18.7%,较4Q16的11.0%加快;2)2020年2月至3月,突发新冠疫情提振了基建稳增长的预期,建筑板块最高涨幅达18%,而2Q20基建投资同比增速达8.1%,高于2018、2019年同期。近年主要建筑企业业绩维持稳健增长,因而建筑板块的涨跌主要反映估值的变动,而建筑板块估值的提升在较大程度上受市场对基建投资增速预期的影响,估值提升多领先于基建投资实际的加速。

图表3:基建“稳增长”预期是下半年基建板块行情的主要影响因素

图表4:年初以来,主要基建央企经历了两轮上涨

图表5:5月以来单月基建投资维持负增长

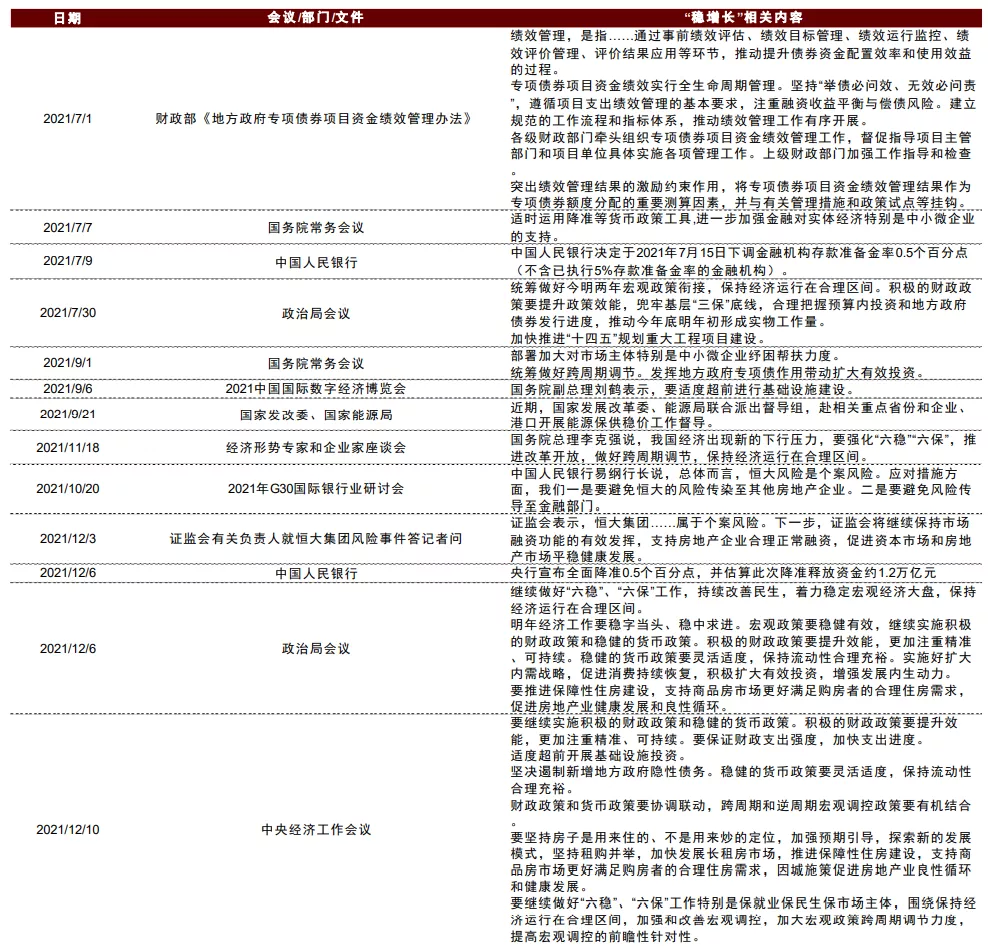

图表6:下半年以来,中央关于“稳增长”的主要表述梳理

在资金和项目端,观察到基建基本面好转的信号

进入11月,该行在资金和项目端均观察到了基建基本面好转的信号。该行认为基建稳增长的预期有望逐步兑现。

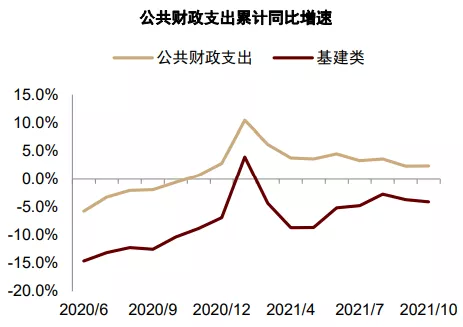

资金端:财政支出可能正在加速;专项债发行加快。今年基建投资不及预期,财政发力偏弱、专项债资金使用效率不高是主要制约。而当前,该行看到这些因素正在好转:

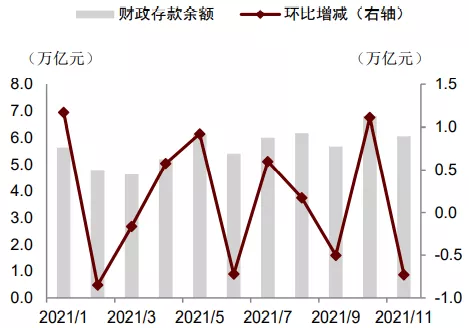

财政支出:财政存款余额环比减少,反映财政支出加快。前10月,基建相关财政支出同比下滑4%,反映今年财政对基建的支持力度偏弱。而11月,该行注意到财政存款余额为6.1万亿元,环比10月减少约0.73万亿元,这反映财政支出可能正在加速。

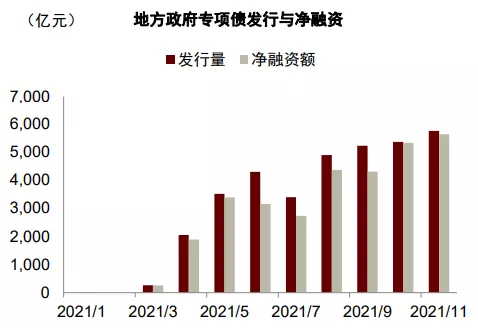

专项债发行加快。专项债是近两年基建资金的重要增量,2020、2021年新增额度分别达3.75万亿元、3.65万亿元,其中投向基建比例维持在50%左右。根据该行对地方政府债券发行文件的统计,2021年前十一月拟发行专项债计划金额合计3.38万亿元,占全年额度的93%,专项债发行继续加速;考虑中央经济工作会议要求“要保证财政支出强度,加快支出进度”,该行认为专项债的加快发行有望对1H22年基建投资形成推动。

图表7:当前基建财政支出仍较慢

图表8:11月财政存款环比减少

图表9:专项债净融资与基建投资增速存在一定相关性

项目端:PMI改善,重大项目加速推出。行业新签订单是观察基建投资较为重要的指标,主要因地方政府一般同时推进新项目的释放和在手项目的施工,从历史上看,8大建筑央企的新签订单增速与基建投资增速存在较强的相关性(图表1)。从该行跟踪的上市公司月度订单数据来看,4家样本企业10月新签订单同比下滑10.3%,而11月情况转好:中国建筑、中国中冶11月新签订单分别同比增长8.1%、16.8%,均由上月的下滑13.1%、14.6%转正。PMI数据、上市建筑企业公告重大项目数据同样印证了这一趋势:

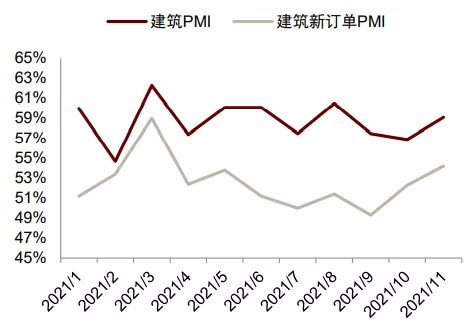

PMI数据改善。11月,建筑业PMI新订单指数为54.2,环比上月提升1.9,自9月49.3的低点以来持续改善,并已成为今年二季度以来的最高水平;11月建筑业PMI为59.1,环比上月提升2.2,反映建筑业景气度向好。

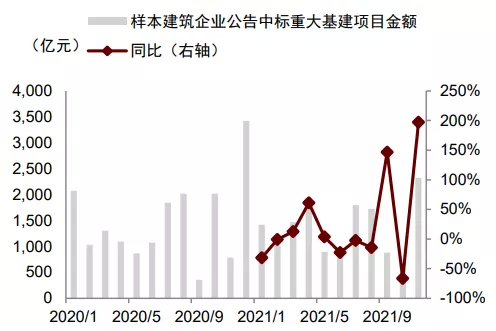

11月高频订单数据好转。该行统计了主要上市建筑企业公告的重大项目数据,包括建筑央企、主要地方国企等。这类重大项目占公司总体订单比例在20-50%不等,该行认为能较好地反映公司订单增长的来源。11月,样本建筑企业中标订单合计3,677亿元,同比增长114.7%,中标基建项目2,326亿元,同比增长197.4%,均大幅增长;这虽一定程度上受上年11月低基数影响,但单月超2,000亿元的基建中标额在过去两年都属于高位。

从具体项目来看,重大项目正加速推出。从公告的重大项目数据来看,该行注意到11月中标的百亿元以上大型项目包括川藏铁路、重大公路项目、城市更新等项目,该行认为这也反映了中央及地方重大项目的加速推出,即基建稳增长政策的加速落地。

图表10:建筑业新订单PMI自9月以来持续改善

图表11:根据上市公司公告的重大项目统计,11月基建项目释放有所加速

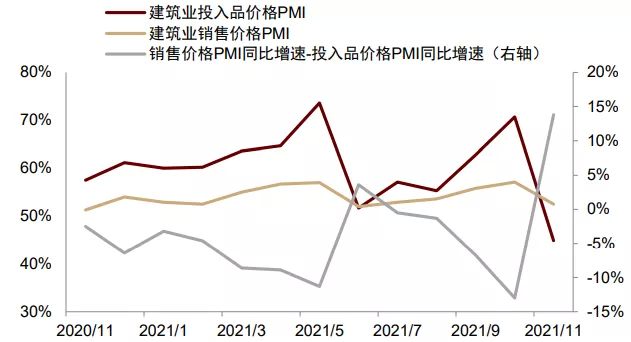

此外,PMI数据显示建筑企业成本压力有望缓解。11月建筑业投入品价格PMI为44.9,较10月的70.7环比大幅改善;而建筑业PMI销售品指数与投入品指数的增速之差为13.8%,较10月的-13.0%大度改善,且是2020年底以来首次大幅回正。该行认为这反映了建筑企业受到的上游钢材、水泥等成本压力有所缓解,利于建筑项目的落地实施和基建投资加速。

图表12:PMI数据显示建筑业成本端在好转

看好1H22基建投资回暖

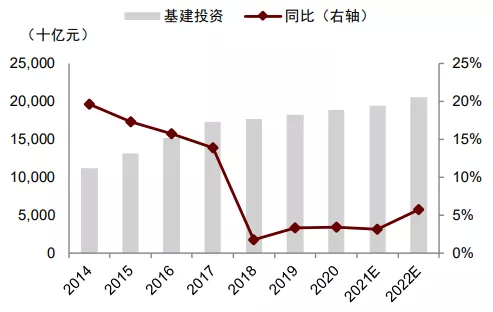

看好1H22基建投资回暖。考虑基建资金使用、项目加速推出都是基建投资加速的前瞻性指标,该行认为当前该行正站在基建投资回暖的起点上。考虑到今年四季度专项债集中发行、以及中央要求提高专项债使用效率,该行看好明年上半年基建投资高景气,预计2022年一、二季度基建投资分别同比增长5.8%、5.5%;三季度在低基数下同比增长7.6%,四季度同比增长4.7%,预期2022年全年基建投资同比增长约6%,同时不排除配套资金适度宽松的情况下增速上行至8%。

图表13:三季度以来专项债发行加速

图表14:预计2022年基建投资增速加快至6-8%

看好基建板块估值修复行情。投资建议上,当前行业基本面回暖信号以及政策强化均有望提振基建板块估值,考虑基建板块估值仍处于历史底部,看好接下来的基建板块估值修复行情。

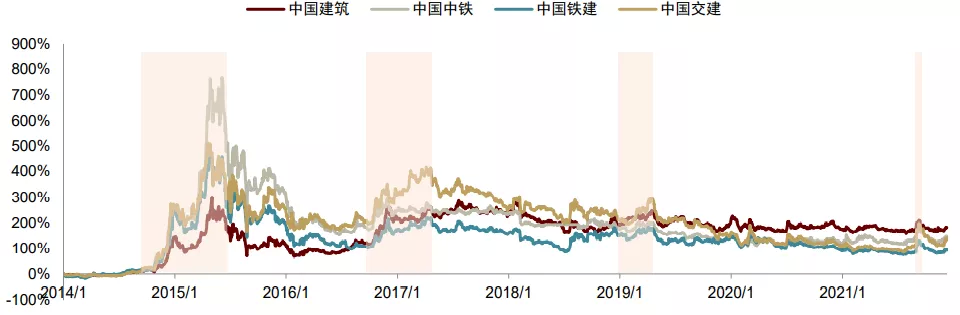

图表15:在建筑板块各轮行情中,中国交建在建筑央企中的涨幅均靠前

长期继续看好高景气投资机会:

清洁能源建设:2020年底碳中和目标的提出确立了中国未来能源转型趋势,中金公用事业组认为未来中国将通过电力领域提升非化石能源比例完成电力碳中和,非电领域推动天然气、氢能替代完成能源碳中和;预计到2025、2030、3060年非化石能源占电力装机比重由2020年的42%提升到54%、69%、100%,带动十四五开始非化石能源电力新增装机量快速增长。多家电力集团规划十四五期间清洁能源装机量CAGR在15%以上。清洁能源体系涉及发电、输配电、储能等环节,均有望拉动工程建设需求。

粤港澳大湾区建设:2月,中国香港财政司公布2021-2022财政年度政府财政预算案,提出加大基本工程开支、增加房屋供给,预计基本工程开支平均每年会超过1,000亿港元,该行测算即未来5年基本工程开支复合增速需达到15%左右;预计未来几年建造业年工程总值将增至约3,000亿港元,而此前年均不到2,000亿港元。同时,10月中国香港施政报告提出建设北部都会区,有望带来庞大的建设空间。

建筑减隔震:2021年8月4日,《建设工程抗震管理条例》(简称《条例》)发布,要求全国位于高烈度抗震区、地震重点监视防御区的学校、医院等8类公共建筑,强制性应用建筑减隔震技术,这有望带动建筑减隔震需求爆发式增长。《条例》于9月1日起正式实施,该行估计市场规模有望由当前约20亿元,增长至2023-2024年约200亿元,2-3年左右实现十倍增长。

风险提示:

“稳增长”政策落地不及预期。当前中央提出“稳增长”要求,但仍需地方政府落地执行。若地方存在财政趋紧、项目储备不足等情况,则“稳增长”政策的落地可能不及预期,导致基建投资不及预期。

国内疫情反复。近期,国内内蒙古、浙江等地疫情反复。若疫情没有得到有效控制,则建筑活动可能受到限制,导致基建投资不及预期。

政府隐性债务压控超预期。中央经济工作会议要求“坚决遏制新增地方政府隐性债务”,延续了政策对地方隐性负债的管控态度。而当前城投平台资金是基建投资的主要资金来源之一,若政府隐性债务压控超预期,则基建资金来源可能受到影响,导致基建投资不及预期。

本文编选自中金公司公众号“中金点睛”,分析师:孔舒、王平川、陈彦等,智通财经编辑:丁婷。

扫码下载智通APP

扫码下载智通APP