北上资金为何大幅转向?

要点

近期北上资金大幅转向,整体净流入额创历史新高

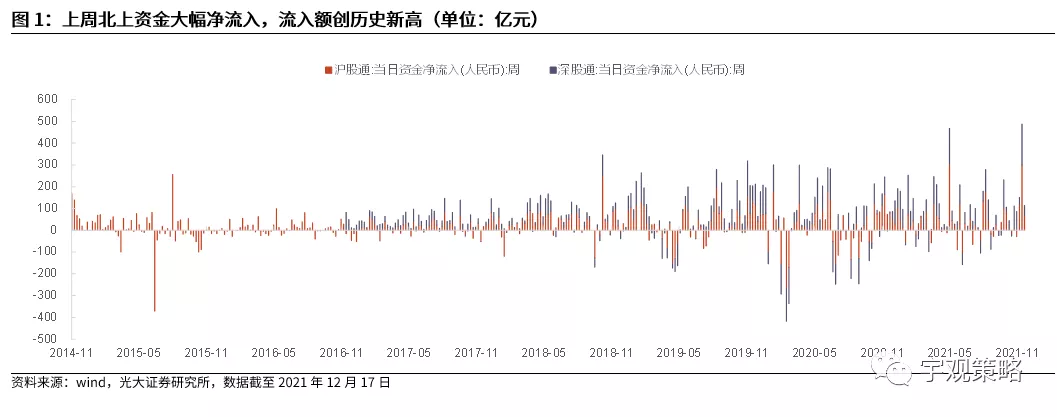

近期北上资金持续净流入,上周净流入额创历史新高。近期北上资金已经连续五周净流入A股市场,且近期净流入额显著增长,在2021年12月6日至10日期间,北上资金大幅净流入488.34亿元,周度净流入额创下历史新高。

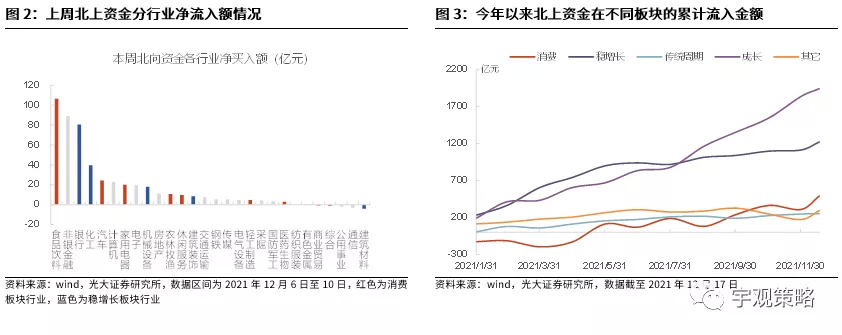

流入方向上,北上资金明显偏好消费与稳增长板块。上周消费及稳增长板块的净流入额较大,累计净流入金额分别为177.6亿元及142.6亿元,占总流入额的36.4%及29.2%。

这与今年以来北上资金的流向形成了鲜明的对比。今年以来,北上资金显著偏好成长板块,年初至今成长板块流入资金占比在所有板块中居首位,而消费板块资金流入较少,但最近两周的情况则有显著不同。

北上资金为何青睐消费及稳增长板块?

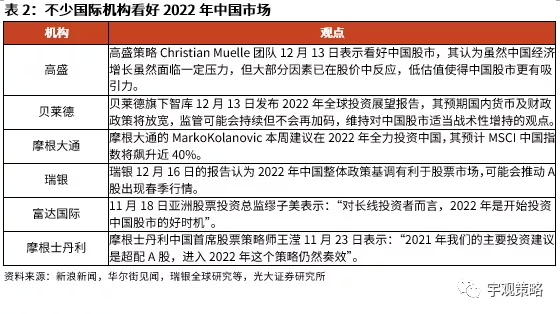

为何北上资金近期大幅流入消费及稳增长相关板块?我们认为政策的“转向”是促成这一变化的主要原因。近期随着国内政策的“转向”,不少机构开始对2022年中国股票市场持乐观态度,并且认为政策面是A股市场将有不错表现的重要支撑。随着近期央行的降准及中央经济工作会议的召开,政策发力维稳经济的预期开始落地,这或是促使北上资金上周大幅净流入的主要原因。

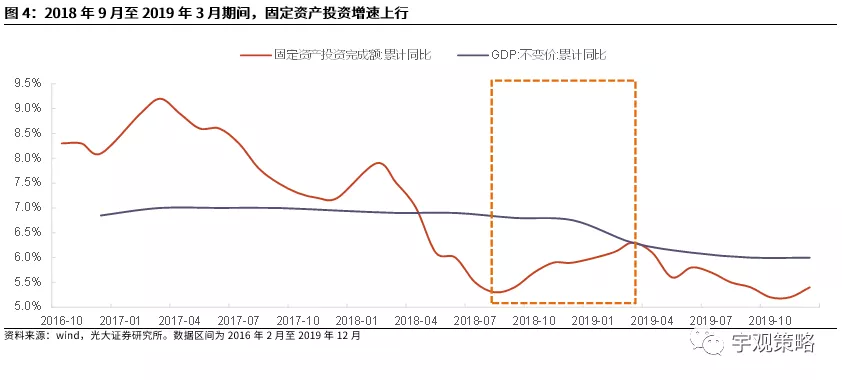

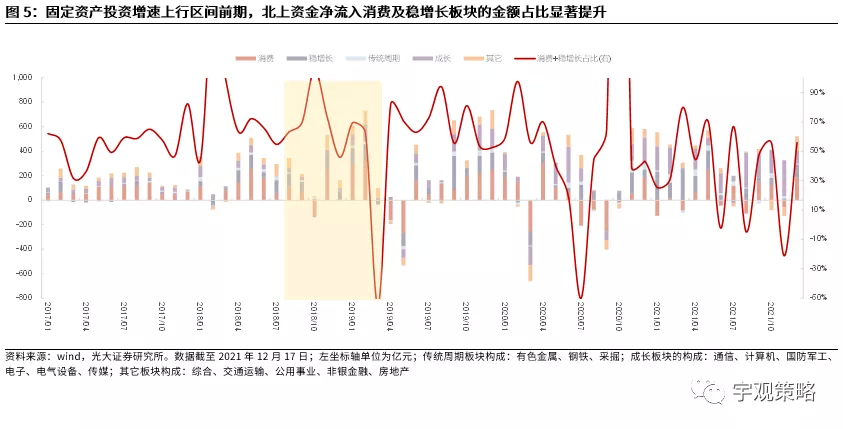

从历史上看,政策发力期间北上资金也更倾向于流入消费及稳增长板块。2018年下半年国内经济下行压力较大,9月中旬后,政策开始逐渐发力,2018年9月至2019年3月期间固定资产投资增速也因此出现了反弹。在固定资产投资增速上行期间,北上资金净流入消费及稳增长板块的比例较大,且在增速上行前期,净流入比例出现了明显的抬升。

历史上北上资金大幅净流入后,各行业表现如何?

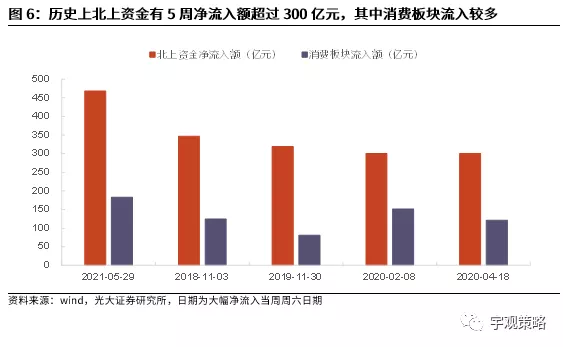

历史上北上资金有5周净流入额超过300亿元,其中消费板块流入较多。从陆股通开通至今,北上资金共有5周净流入额超过300亿元,而在这几次大幅净流入中,消费板块的净流入额普遍较高,体现出北上资金对消费板块的偏爱。

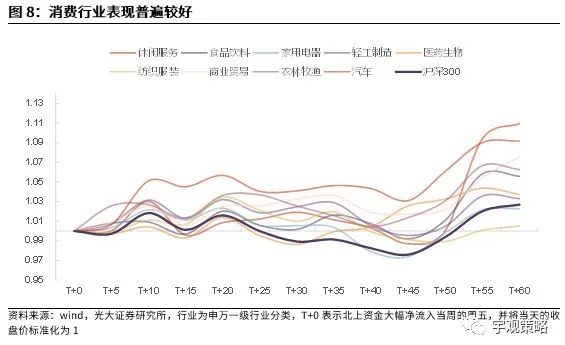

值得注意的是,消费行业在北上资金大幅净流入后普遍表现较好。历次北上资金大幅净流入后,消费行业表现普遍较好,相对沪深300大多能取得超额收益。

净流入额第一的行业长期表现较好。净流入额第一的行业长期表现较好,这是因为净流入额第一的行业代表着北上资金最看好的行业,而北上资金更倾向于长线投资,善于挖掘长期投资价值高的个股,因此其偏好的行业长期表现相对优异。

北上资金大幅净流入叠加“跨年躁动”行情,建议继续关注消费及稳增长板块

央行降准叠加中央经济工作会议催化,“跨年躁动”或已启动。从历史上看,重要的会议及流动性宽松的节点往往是躁动行情的起点,而近期的央行降准、政治局会议及中央经济工作会议已成为本轮躁动行情的重要催化剂。

建议继续关注消费及稳增长两条主线。主线一是消费板块,包括食品饮料、医药、家电、汽车等;主线二是稳增长板块,包括建筑建材等传统基建,以及风电光伏等新型基建。

风险分析:疫情超预期恶化,消费需求大幅不及预期。

正文

北上资金为何大幅转向?

1.1 近期北上资金大幅转向,整体净流入额创历史新高

近期北上资金大幅净流入,上周净流入额创历史新高。近期北上资金已经连续五周净流入A股市场,而且近期净流入额显著增长,在2021年12月6日至10日的一周之内,北上资金累计净流入488.34亿元,超过了2021年5月24日至28日间累计468.14亿的净流入额,周度净流入额创下历史新高。

流入方向上,北上资金明显偏好消费与稳增长板块。在流入方向上,北上资金也出现了明显的变化。上周消费及稳增长板块[1]的净流入额较大,累计净流入金额分别为177.6亿元及142.6亿元,占总流入额的36.4%及29.2%。具体来看,净流入额居前的五个行业分别为食品饮料、非银金融、银行、化工及汽车,涨幅靠前行业基本均属于消费或稳增长板块。

这与今年以来北上资金的流向形成了鲜明的对比。今年以来,北上资金显著偏好成长板块,年初至今成长板块流入资金占比在所有板块中居首位,而消费板块资金流入较少,但最近两周的情况则有显著不同,是什么因素导致了北上资金的选择出现了方向性的变化?

1.2 北上资金为何青睐消费及稳增长板块?

为何北上资金近期大幅流入消费及稳增长相关板块?我们认为政策的“转向”是促成这一变化的主要原因。近期随着国内政策的“转向”,不少机构开始对2022年中国股票市场持乐观态度,并且认为政策面是A股市场将有不错表现的重要支撑。例如瑞银证券在近期发布的报告中认为2022年中国整体政策基调有利于股票市场,可能会推动A股出现春季行情。随着近期央行的降准及中央经济工作会议的召开,政策发力维稳经济的预期开始落地,这或是促使北上资金上周大幅净流入的主要原因。

从历史上看,政策发力期间北上资金也更倾向于流入消费及稳增长板块。2018年受中美贸易摩擦升级等因素影响,国内经济下半年下行压力较大,9月中旬之后,政策开始逐渐发力,2018年9月至2019年3月期间固定资产投资增速也因此出现了反弹。在固定资产投资增速上行期间,北上资金净流入消费及稳增长板块的比例较大,且在增速上行前期,净流入比例出现了明显的抬升。

1.3 历史上北上资金大幅净流入后,各行业表现如何?

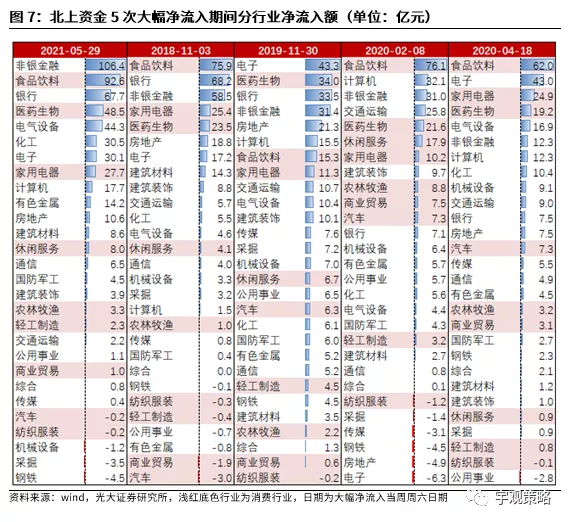

历史上北上资金有5周净流入额超过300亿元,其中消费板块流入较多。从陆股通开通至今,北上资金共有5周净流入额超过300亿元,分别为2021年5月24日 -28日、2018年10月29日-11月2日、2019年11月25日 -29日,2020年2月3日-7日及2020年4月13日-17日。而在这几次大幅净流入中,消费板块的净流入额普遍较高,体现出北上资金对消费板块的偏爱。

值得注意的是,消费行业在北上资金大幅净流入后普遍表现较好。历次北上资金大幅净流入后,消费行业的表现普遍较好,相对沪深300大多能取得超额收益。而消费行业的优异表现,有两种可能的原因:一是北上资金择时能力较强,能够在消费板块上涨前买入;二是北上资金的大幅净流入提振了市场对于消费板块的市场情绪及关注度,推动了板块的上涨。

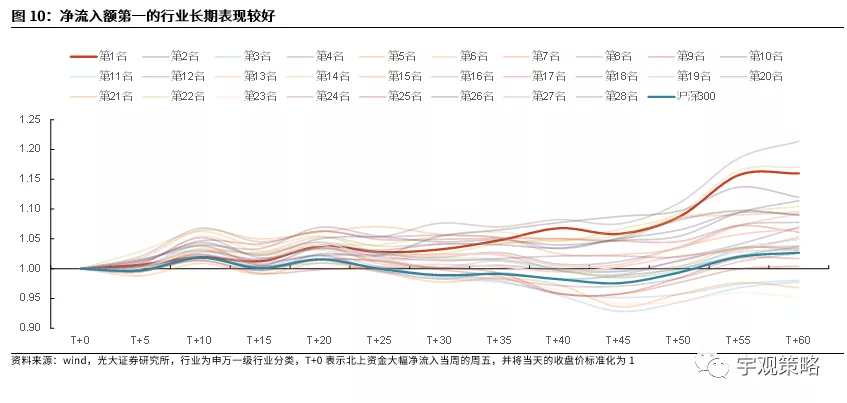

净流入额第一的行业长期表现较好。分行业来看,净流入额第一的行业长期表现明显较好,能够持续稳定地获得超额收益。这是因为净流入额第一的行业代表着北上资金最为看好的行业,而北上资金更倾向于长线投资,善于挖掘长期投资价值高的个股,因此行业短期表现(前30个交易日)虽然一般,但是长期表现相对优异。

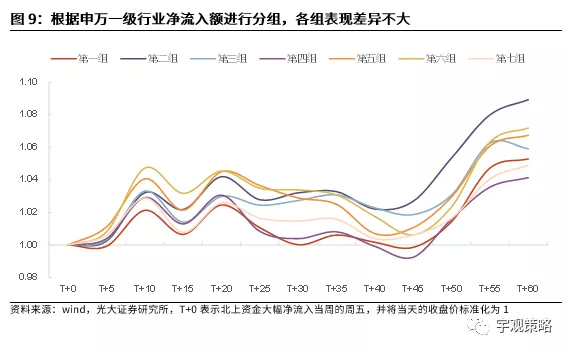

除净流入额第一的行业,其它行业在大幅净流入后的相对表现与净流入额高低之间的相关性较低。将每次北上资金大幅净流入的行业根据净流入额分成七组,第一组为净流入额最多的四个行业,第七组为净流入最少的四个行业。从过去5次北上资金大幅净流入后各组的平均表现来看,在60个交易日后,第2组和第6组表现最好,而第4组及第1组表现靠后,这意味着净流入额相对更多的组未来表现不一定更好,而净流入额相对较少的组未来表现也不一定较差。

1.4 北上资金大幅净流入叠加“跨年躁动”行情,建议继续关注消费及稳增长板块

央行降准叠加中央经济工作会议,“跨年躁动”或已启动。从历史上看,重要的会议及流动性宽松的节点往往是躁动行情的起点,而近期的央行降准、政治局会议及中央经济工作会议或已成为本轮躁动行情的重要催化剂。一是中央经济工作会议确立了未来的经济工作方向,市场对未来更多积极政策的出台或也将有所期待;另一方面,15号央行正式实施降准,宏观流动性层面趋于宽松,而市场本身也在预期未来流动性环境将更为宽松。

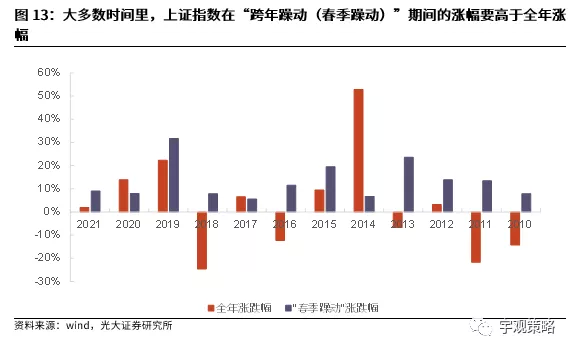

“跨年躁动(春季躁动)”行情或是明年非常值得关注的行情。从历史上看,“春季躁动”行情对全年的表现影响明显,2010年以来,上证指数有9年在“春季躁动”期间的涨幅要高于全年涨幅。展望明年,在经济的下行压力之下,明年A股整体盈利水平将降至4%左右的相对低位,而单纯的流动性环境的宽松或也将难以支撑市场显著上涨,因而能否把握本轮“跨年躁动(春季躁动)”行情或也将对明年全年收益率产生显著影响。

建议继续关注消费及稳增长两条主线。主线一是消费板块,包括食品饮料、医药、家电、汽车等;主线二是稳增长板块,包括建筑建材等传统基建,以及风电光伏等新型基建。

配置方向一:消费板块

消费板块有望成为“跨年躁动(春季躁动)”的主力。一方面,随着经济下行压力的加大,业绩确定性比较高的消费龙头公司或将再度受到市场的青睐;另一方面,考虑到近期大众消费品的陆续提价,2022年消费行业相对景气度提升以及前期消费相对于成长板块的估值调整,我们认为今年消费板块有望成为“跨年躁动(春季躁动)”的主力。

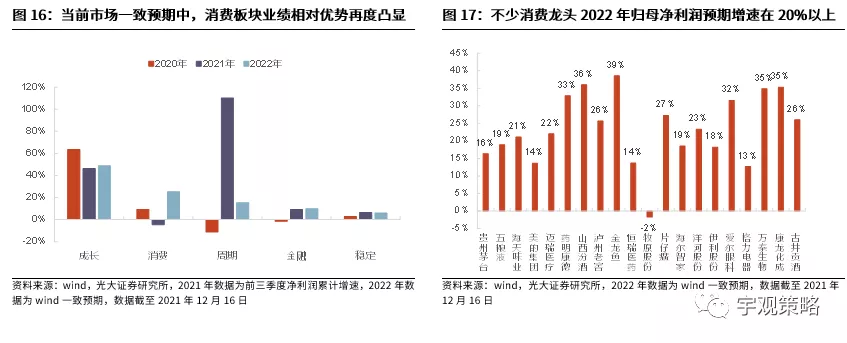

通胀剪刀差正在收窄,利好消费板块。10月PPI与CPI剪刀差再创历史新高,当前已开始回落,预计未来通胀剪刀差将继续收窄。从历史来看,2010年以来共有三个通胀剪刀差明显收窄时期,期间消费板块多有不错表现。

明年消费板块整体的业绩相对优势有望再度凸显。明年经济整体面临一定的下行压力,而消费板块的业绩韧性和稳定性相对更强。明年消费板块整体的业绩相对优势有望再度凸显,市场风格也有望重新回归消费,业绩确定性高的消费板块龙头有望最为受益。此外,在经济下行压力之下,消费刺激也将是对冲经济压力的重要方式,预计未来或将看到更多的消费刺激政策出台。12月8日,国新办举行的国务院政策例行吹风会上已提及,“鼓励有条件的地区开展农村家电更新行动,实施家具家装下乡补贴和新一轮汽车下乡,促进农村居民耐用消费品更新换代”。

配置方向二:稳增长板块

财政政策发力下,传统基建仍然是稳增长的重要抓手。今年中央经济工作会议提到“积极的财政政策要提升效能,更加注重精准、可持续。要保证财政支出强度,加快支出进度”,“适度提前开展基础设施投资”。预计明年基建仍然是稳增长的重要抓手,基建投资增速将有所修复,并且有望带动相关板块景气度上行。而且从估值的角度来看,当前大部分传统基建相关板块的估值都处于相对低位,未来在“跨年躁动(春季躁动)”行情中或也将有所表现。

以光伏、风电为代表的新能源基建将成为稳增长政策的重点发力领域。在传统基建边际效应减弱、“双碳”战略持续推进的背景下,以光伏、风电为代表的新能源基建项目也将成为本轮稳增长的重要抓手。政策支持叠加经营改善,光伏、风电板块高景气有望延续。新项目的不断投产将促使相关行业保持高景气。而成本端的负面因素也将逐步发生变化,以光伏为例,上游硅料价格高企是导致今年光伏装机不及预期的重要原因,而随着明年上半年相关项目陆续投产,硅料供需紧张的格局有望改善,进而推动光伏下游全面放量。整体而言,光伏和风电等均有望在2022年全年维持高景气。

市场表现与核心数据

2.1 市场表现回顾

2.2 资金与流动性概览

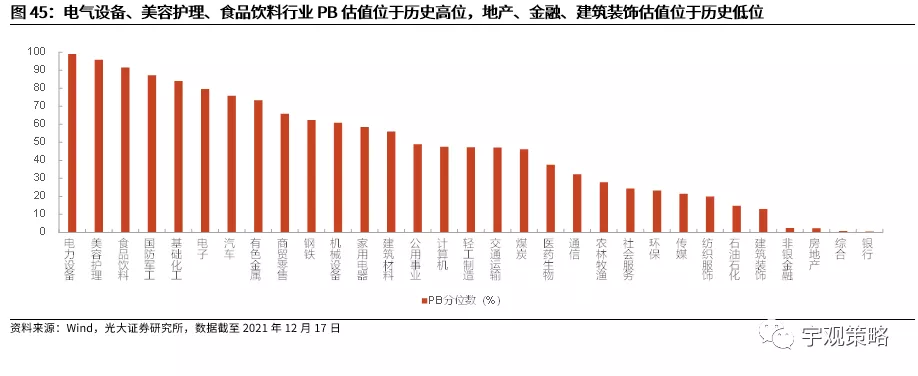

2.3 板块盈利与估值

本文来自微信公众号“宇观策略”,作者为分析师张宇生、巩健;智通财经编辑:王岳川。

扫码下载智通APP

扫码下载智通APP