天风证券:碳中和背景下,未来化工企业的发展模式如何转变?

一、碳达峰碳中和的政策框架是什么?

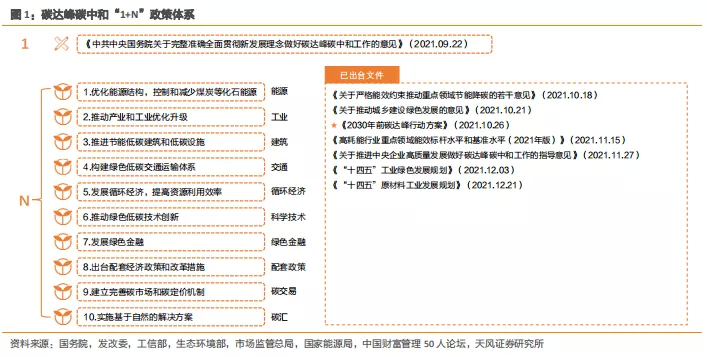

碳达峰碳中和发展目标明确,“1+N”政策体系日趋完善,预计未来将有更多政策文件密集下发。《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》作为“1”,在碳达峰碳中和“1+N”政策体系中发挥统领作用,与2030年前碳达峰行动方案共同构成贯穿碳达峰、碳中和两个阶段的顶层设计。“N”则包括能源、工业、交通运输、城乡建设等分领域分行业碳达峰实施方案,以及科技支撑、能源保障、碳汇能力、财政金融价格政策、标准计量体系、督察考核等保障方案,未来各个领域的碳达峰实施方案将陆续出台。

二、碳中和背景下,化工行业发生了哪些变化?

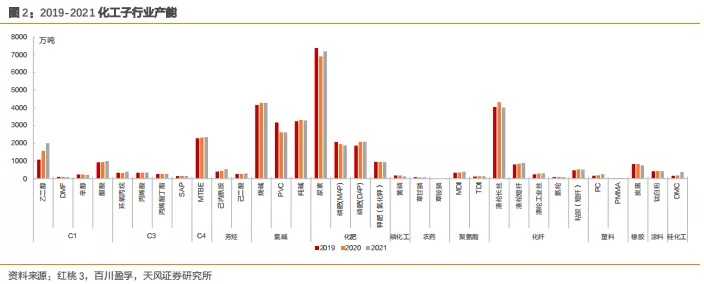

2021年化工子行业产能扩张放缓。2021年33个子行业中20个子行业产能扩张,但产能增速较过去三年平均水平明显增加的仅有环氧丙烷、己内酰胺、PC、DMC等石化产业链扩张品种及MDI自身企业相关品种,同时DMF、烧碱、纯碱、黄磷、涤纶长丝、炭黑等10个子行业产能收缩,其余产品产能增速较过去三年或持平或有明显下降。这也展现出碳中和背景下,受制于能源管控和严格审批,产能扩张速度或将保持较低水平。

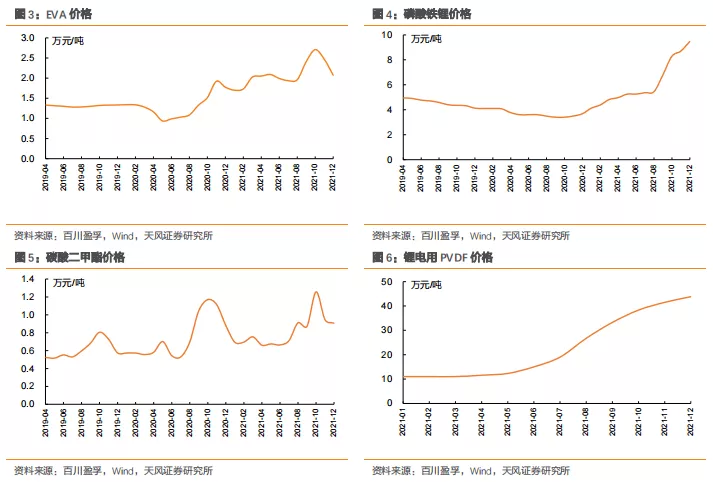

新能源相关化工品价格涨幅明显。2021年12月EVA/磷酸铁锂/碳酸二甲酯/锂电用PVDF价格分别为2.07/9.47/0.91/43.82万元/吨,年内涨幅分别为16.7%/157.7%/3.1%/298.4%,价格均在今年达到历史最高点。碳中和背景下,供给受限伴随着下游需求的持续提升,新能源相关化工品价格或将维持在较高水平。

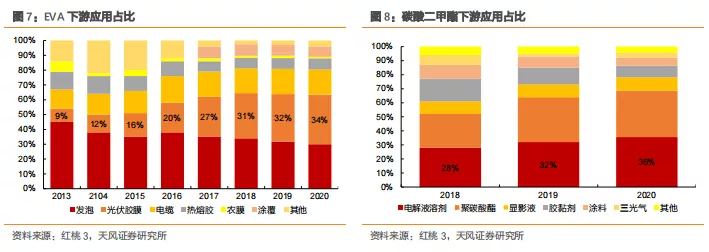

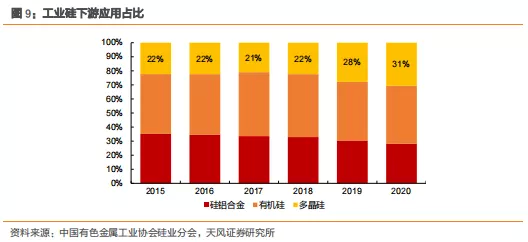

近年来,传统化工品下游需求结构发生变化,新能源相关领域占比逐步提升。2013-2020年,EVA下游应用中,光伏胶膜占比由9%提升至34%;2018-2020年,碳酸二甲酯下游应用中,电解液溶剂占比由28%提升至36%;2015-2020年,工业硅下游应用中,多晶硅占比由22%提升至31%。碳中和背景下,随着下游新能源需求的持续提升,传统化工品也将更多地被应用到新能源场景中去。

2021年以来,传统化工企业快速进军新能源相关领域。对于化工企业而言以下三方面的优势是他们进军新能源领域所具备的:一是原料资源优势,二是制造成本优势,三是化学合成、化学工艺优势。例如磷化工企业进军磷酸铁或磷酸铁锂,磷矿的资源优势转化为成本优势,同时具备较成熟的化学合成和化学工艺基础。

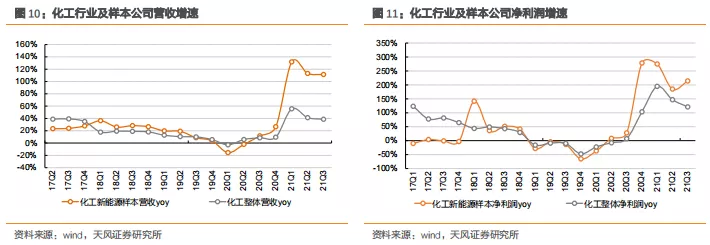

新能源相关化工企业进入高速发展期。以多氟多、雅化集团、天赐材料、恩捷股份、新宙邦、当升科技、星源材质7家新能源相关化工企业作为样本,与基础化工行业上市公司整体做对比。2021Q1以来,样本公司营收同比增速保持在100%以上,净利润同比增速保持在150%以上,远高于行业平均水平,表明样本公司处于高速发展阶段。碳中和背景下,新能源相关化工企业将受益于下游行业高景气,或将保持较高发展速度。

三、过去化工企业的发展模式是怎样的?

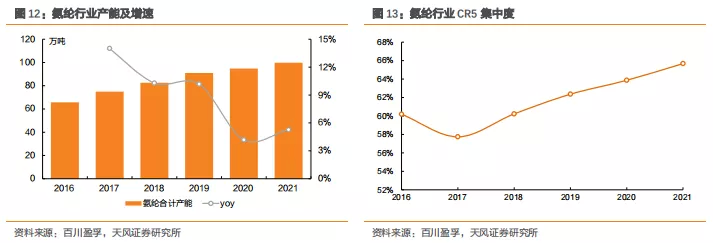

产能扩张:大量依赖产能扩张的发展模式化工企业受益于国内经济的快速发展和化工产业主导地位的逐步提升,过去发展主要依赖于传统业务的产能扩张,从供给侧改革前的全行业周期性扩张,转变到供给侧改革后的龙头扩张。单个企业产能的扩张发展,形成并加强了产业周期的轮动,从而使得行业和业务属性单一的企业具有较强的盈利周期属性。

以氨纶行业为例,我们明显发现过去行业产能的快速增长伴随着行业集中度CR5的提升,龙头企业依赖产能快速扩张抢占了市场份额,而这一扩张模式是我国化工发展进程中最常见的企业发展模式。

上游配套:向上游延伸降成本的发展模式

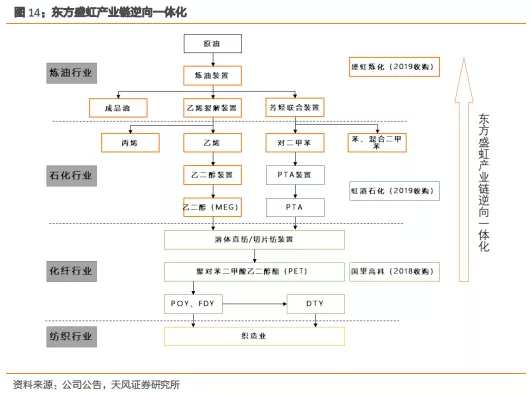

化工大宗细分领域发展进入平稳增长或下滑阶段后,化工企业开始更加注重成本优势积累,中游企业向上游补齐原材料成为主要化工企业降低成本和实现原材料自主可控的主要方法之一。最典型的是以涤纶长丝为代表的化纤行业。东方盛虹、桐昆股份、新凤鸣和恒力石化等涤纶长丝生产企业,在过去3年时间内,通过不断沿着炼油-PX-PTA-涤纶长丝这条产业链向上游延伸,一方面把握了整体产业链利润,另一方面向上游大宗品扩张的过程大幅增加了企业盈利水平。

然而双碳背景下,最明显的变化就是产能扩张进程或将受阻,过去企业的发展节奏或被打破,新的时代背景下,企业也在寻求新的发展模式,我们认为企业在未来的发展模式将由复制模式,进入精细化、多品类、平台型的新发展模式中。

四、碳中和背景下,未来化工企业的发展模式如何转变?

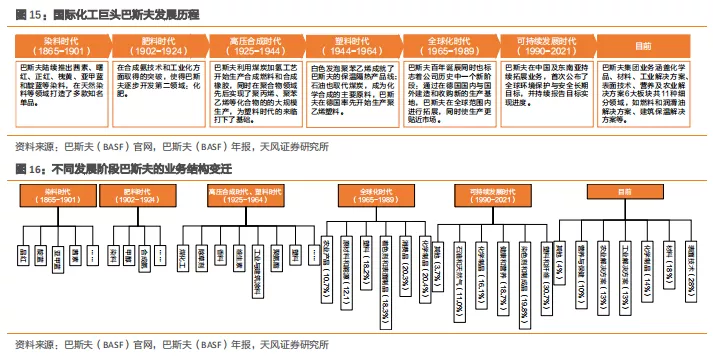

4.1. 他山之石:巴斯夫的解决方案应用发展先例巴斯夫在展示其产品成果时,多数以行业划分,以行业细分领域解决方案的形式。纵观巴斯夫的发展历史,我们不难找到百年前的创业初期以染料起家,向上延伸原材料至煤化工产业,并通过再上游的炼化产业复制性扩张展开全球化的发展进程。而完成全球化发展后,巴斯夫逐步剥离上游传统业务,通过向下进军新材料业务打通了下游产业链,转变成从上游产品制造到同一下游提供多种解决方案的综合性平台公司。

国际化工龙头巴斯夫的发展历程,以及其他全球领先的化工企业的经历,给中国化工行业发展提供借鉴。在双碳发展背景下,国内化工企业当转变发展思路,由复制性的扩张模式转变为多元化的产品发展模式,由向上一体化的降成本模式转变为向下精细化发展模式。我们认为,化工企业应当抓住产业发展机遇,充分发挥原材料优势和资金优势,将技术研发放在更加重要的位置,拥有这些潜力的企业才能充分适应当前双碳政策下的发展趋势。

4.2. 原料企业向下游精细化发展

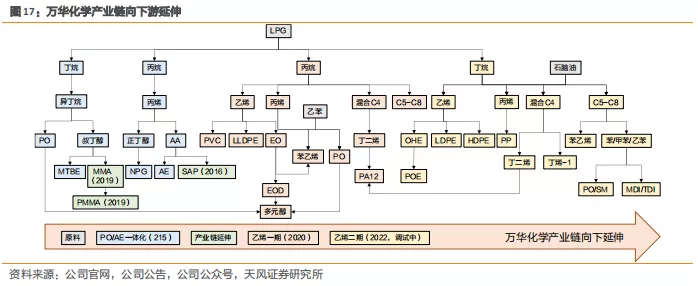

万华化学在近些年,已经开始沿原材料和技术的路径向下游发展精细化工产品,万华化学新材料板块已经覆盖多个产业链,这也是作为化工龙头企业万华化学在双碳背景下做出的发展选择。除万华化学外,近些年快速发展的民营炼化企业也纷纷开始布局新材料领域。

4.3. 同一原料、技术路径下的多品类发展

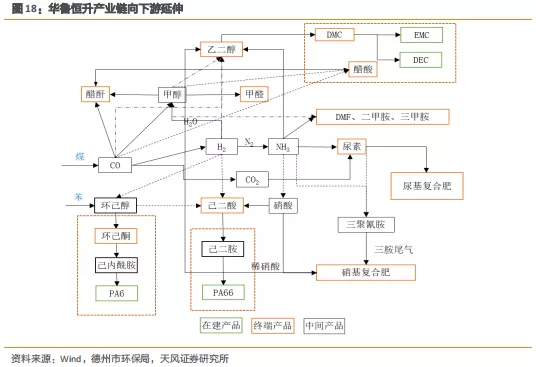

向下游发展有两种形式,一种为同一原料下产业链的延伸,其中华鲁恒升在建多项产能均以这种形式的发展模式为主:依托煤气化平台和外采的石化原材料苯,华鲁恒升正在向下游沿着环己酮-己内酰胺-PA6,己二酸-己二腈-己二胺-PA66,乙二醇-DMC-EMC/DEC等多个产业链延伸,这种发展模式是沿着同一原料向下游精细化发展。这种类型的企业大多拥有较大的大宗原料生产规模,例如东方盛红、荣盛石化、卫星石化等炼化企业,华鲁恒升、鲁西化工、宝丰能源等煤化工企业,以及拥有资源优势的磷化工、氟化工产业链相关企业。

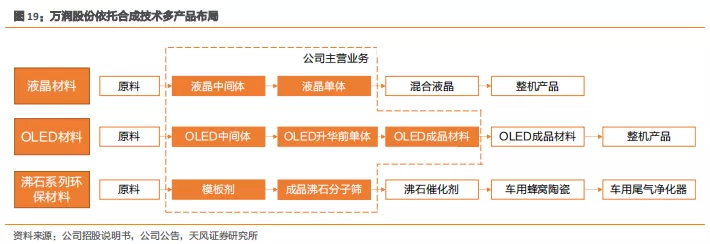

而另外一种发展形式则主要依托于自身技术优势,多个产业链向下游延伸,形成同一技术、多产业链协同发展的平台型企业,其中较为典型的企业为万润股份:万润股份依托其丰富的化学合成技术积累,在液晶材料、OLED材料、沸石环保材料、医药、半导体材料和锂电材料等多个领域均有所布局。这类型的化工企业多有丰富的化学合成研发经验,典型的企业包括新和成、万润股份等。

4.4. 同一应用场景下的多品种、平台型发展

向下游发展的思路除了基于技术和原料的产业链延伸外,基于同一应用场景下提供综合解决方案的发展模式也将成为未来化工行业精细化发展的趋势性方向。

万华化学的产品布局思路是同一应用场景下多品类解决方案的代表。万华化学虽然产品种类较为复杂,但产品发展的终端思路不乏具有代表性的行业,汽车产业链是万华化学发展产品的重要思维目的地。万华化学多个产品应用于汽车内饰、外饰、结构部件和新能源汽车的电池等多个组成部分。正在布局的POE是汽车轻量化的重要材料,三元材料、电解液等方向的布局是万华在新能源汽车领域的又一重要方向。

五、发展模式转变背景下,有发展潜力的企业具有什么特征?

我们通过复盘A股化工上市公司几个重要指标排名变化情况,认为化工企业应当具备把握产业趋势的能力,并在此基础上充分发挥其资金优势、研发优势,勇于投入资本,从而在双碳新形势下具备发展先机。

把握产业机遇,发展重在选择

因为化工中游的特殊属性,行业上市公司所涉及领域涵盖了大多数制造业领域,行业趋势的变化带来化工龙头的变化颇为明显。行业发展趋势的周期性轮换和不断爆发的新兴产业快速发展,每五年跟随产业趋势的变换,化工龙头也随着而变。随着近年来碳中和政策下新能源相关产业的崛起,特别是新能源汽车行业的快速发展,恩捷股份、天赐材料等新能源细分领域龙头开始占据市值前十榜单。而2015至2020年这五年时间,民营炼化企业的快速发展使得炼化企业快速进入前十。

但不难发现,万华化学这样的常青树自2005年以来便占据化工市值前十地位,并多年处于第一的位置,通过我们上文分析,虽与聚氨酯行业的特殊属性有一定关系,但万华化学把握行业发展趋势,向上一体化做炼化,向下进军新材料,快速布局新能源领域等重要决策也是使得万华化学能够保持长青。

因此,我们认为,未来具备潜力的化工企业,应当是顺应时代潮流,把握行业趋势,进行前瞻性产业布局的企业,而故步自封的产业投资逻辑终究会让后来者追赶甚至超越。

选择的背后是资本、研发、成本等多因素支撑

在企业做出正确规划和选择的背景下,我们认为其丰厚的资本(现金流、吸纳资金能力),长期持续的研发投入积累等多因素对未来企业发展都有重要的支撑作用。我们统计了2018年以来(选取2018年是因为会计准则开始要求披露研发费用)全部化工上市公司的以下四个维度排名前十的公司:市值增值(模拟企业发展)、累计研发费用(模拟研发投入)、累计固定资产增加(模拟资本开支强度)、累计经营活动现金流(模拟资金获取能力)。

通过对比我们发现:万华化学、荣盛石化、恒力石化等公司在资金获取能力、资本开支强度和研发投入等多个维度均有不错表现,从而使得其4年来的市值增加量跻身前十。恩捷股份、盐湖股份、天赐材料、卫星石化、中材科技更是通过把握行业发展趋势,在新能源、炼化的赛道中有突出表现。

一些传统企业虽拥有资金优势,但研发和资本投入不足使得成长相对滞后,因此我们认为,资金优势、研发优势和选择赛道下的资本投入对于化工企业发展都至关重要。

风险提示:政策执行时间和强度变化;政策执行指标变化;行业安全环保事故。

本文编选自天风证券《天风问答系列:碳中和五问五答—化工》,分析师:唐婕、张峰,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP