价值到成长的信号

核心结论:①21年12月以来的调整背景和诱因类似21Q1的调整,盘面指标显示调整已经较充分。②借鉴历史,本轮春季行情从价值到成长的催化剂可能来自政策面和一季报业绩预告。③今年类似2012年是震荡市,上半年最好窗口期是稳增长型春季行情,短期金融地产占优,未来有望切换至新基建的新能源和数字经济。

价值到成长的信号

沪深300指数自2021/12/14调整以来已经超过了2个月,最大跌幅超过10%,那么有哪些指标能够显示本轮调整的时空是否已经充分?同时,对于接下来的行情,我们在《稳增长型春季行情的行业轮动-20220122》中分析过,稳增长型春季行情期间呈现出明显的价值成长轮动的特征,那么这次从价值到成长的信号有哪些?本篇报告将对此进行分析。

1. 借鉴21Q1,本轮调整已较充分

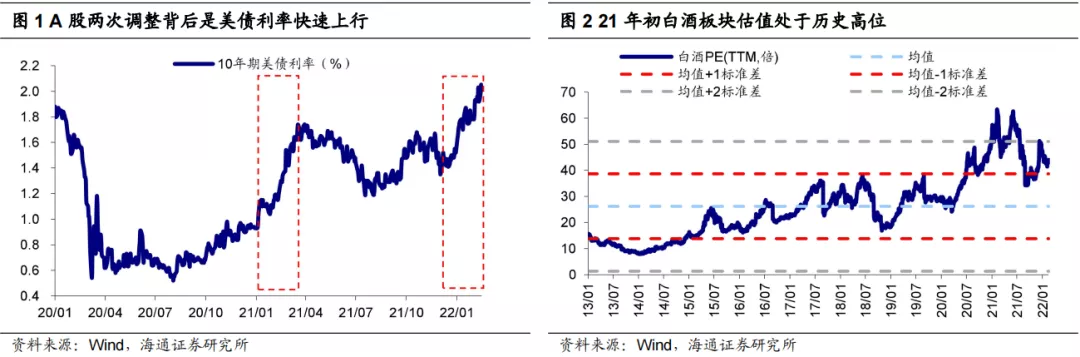

21年12月以来的本轮调整类似21Q1的调整。如果用沪深300指数来刻画,本轮调整从2021/12/14开始下跌,2022/2/14触底后有所反弹,截至2022/2/18最大跌幅为10.5%。本轮调整可以类比2021年初,2021/2/18沪深300指数开始下跌,2021/3/25触底,最大回撤17.7%。从宏观层面看,美债利率快速上行是两轮调整共同的触发因素。2021年初美债利率快速上行,从2021/1/4 的0.93%上升至2021/3/19的高点1.74%,对全球资本市场带来负面影响,美股标普500指数从202/2/16开始回调至2021/3/4,最大回撤5.8%。同样的,本轮美债利率从2021/12/3的1.35%开始快速上行,2022/2/15一度达到2.05%,受此影响美股也从2022/1/4开始快速调整,截至2022/2/18标普500指数最大回撤12.4%。

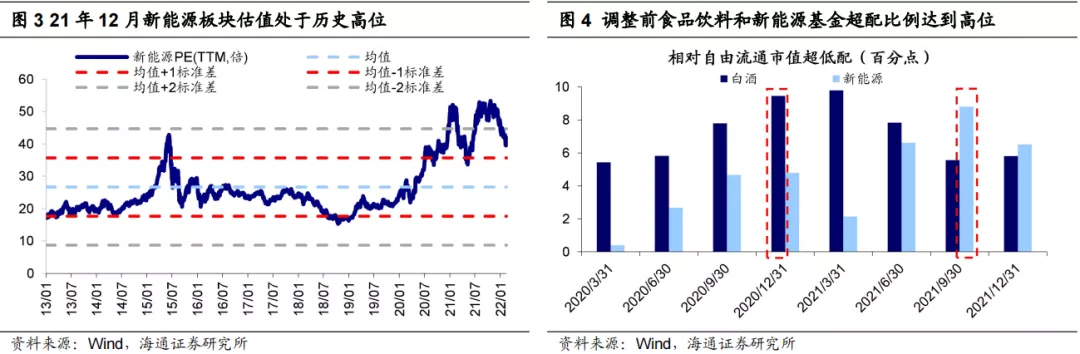

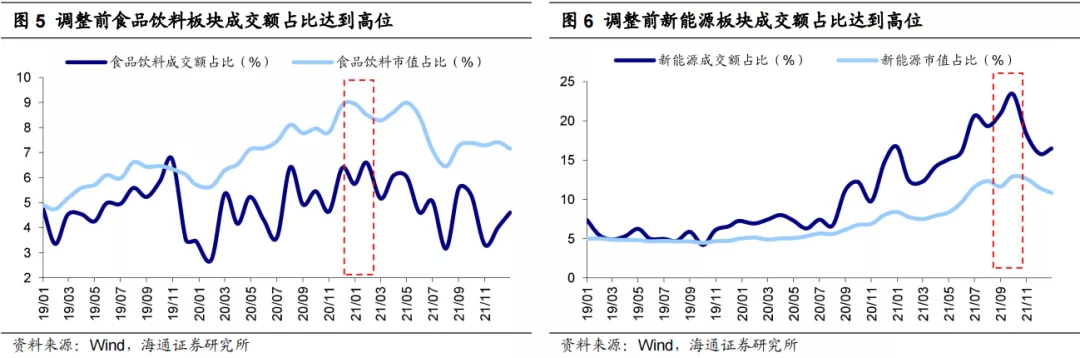

从微观层面看,A股两轮调整均伴随着热门板块回调,背后的原因主要是板块估值过高和交易过热。2020年以白酒为代表的食品饮料板块涨幅较大,例如疫情之后低点(2020/3/19)至调整前最高点(2021/2/18)中证白酒指数最大涨幅达234%,食品饮料板块整体市值占全部A股的比例上升到了9.8%。2021/2/10白酒板块PE(TTM,下同)达到63.0倍,处于13年以来自下而上100%分位,高于均值+2倍标准差。20Q4公募基金重仓股中白酒板块的持股占比上升到了15.8%,相对自由流通市值超配9.5个百分点。同时2021年2月食品饮料板块成交额占全部A股的比例也上升到了6.4%的高位。

反观本轮调整前,2021年以新能源车为代表的新能源板块股价持续上涨,本轮调整前(2021/12/13)中证新能车指数从低点到高点最大涨幅达99%,新能源板块整体市值占全部A股的比例上升到12.2%。2021/12/13新能源板块PE达到了50.7倍,处于13年以来自下而上98%分位,高于均值+2倍标准差。21Q3公募基金重仓股中新能源板块的持股占比上升到了22.2%,相对自由流通市值超配8.8个百分点。同时,2021年10月新能源板块成交额占全部A股的比例一度达到23.4%的高位,12月下滑至15.8%。

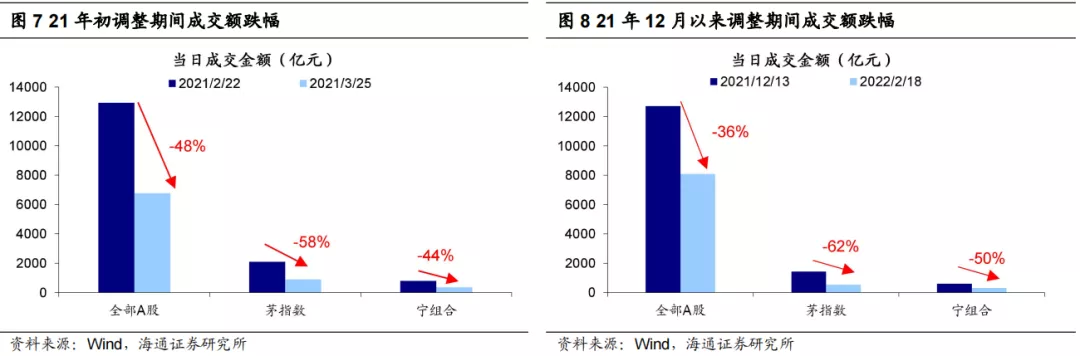

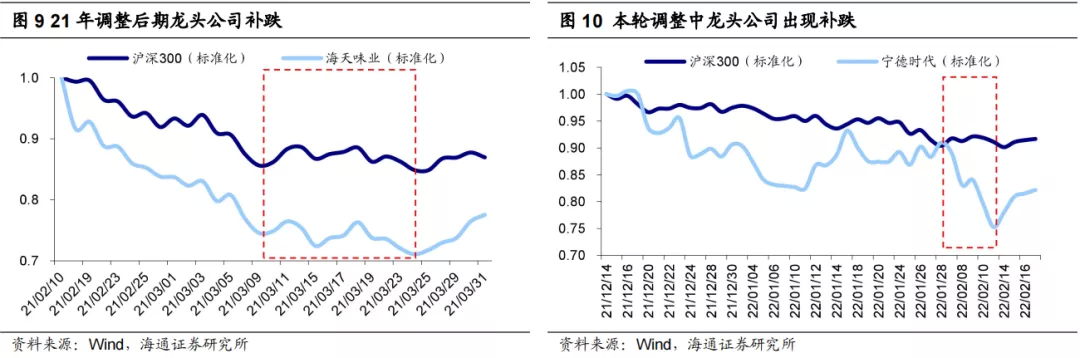

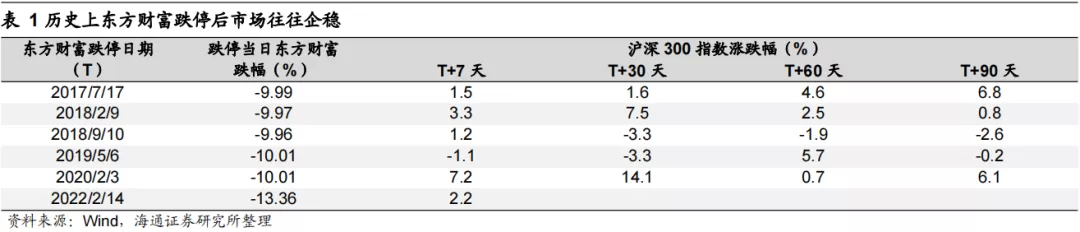

一些盘面指标显示本轮调整已经较充分。上文对比分析了本次调整的背景,我们进一步通过观察盘面来看市场调整是否到位。市场调整后期往往意味着利空反应较为充分,更多的是被动的卖盘,例如近期多只私募产品跌破预警线,这就可能触发被动的卖出。我们可以借鉴21年初调整后期的市场盘面特征来寻找本轮调整到后期的信号。首先从成交额来看,市场调整后期被动卖出居多,因此成交额大幅萎缩。21年初调整后期全部A股成交额从高点至低点下滑近一半,其中茅指数更是下滑近六成;本轮调整期间全部A股成交额下滑幅度仅36%,但茅指数成交额下滑幅度超过60%,宁组合成交额也下滑了一半。其次,调整后期成交额萎缩的背景下,尽管没有大量抛售的现象,但会出现前期涨幅大且机构重仓的龙头股补跌的情况。例如21年初调整后期(2021/3/10- 2021/3/25)沪深300指数下跌已经放缓,期间仅微跌0.9%,但是消费龙头海天味业下跌近4%;本轮调整也出现了类似的情况,开年第一周(2022/2/7-2022/2/11)沪深300企稳回升0.8%,但新能源龙头宁德时代却大跌超17%。除了借鉴21年初调整后期的经验,东方财富跌停也是本轮调整重要的底部信号之一,这是因为东方财富的主营业务是经纪业务和基金销售,因此股价与市场成交额密切相关,所以东方财富跌停往往意味着市场情绪达到低点。我们梳理了近年来东方财富5次跌停,跌停7天后沪深300平均涨幅为2.4%,30天后为3.3%,60天后为2.3%,90天后为2.2%。近期市场成交额萎缩,2022/2/14东方财富大跌-13.4%,此后4个交易日沪深300上涨2.2%,进一步验证了这个信号。

1.2 借鉴过去稳增长型春季行情,看价值到成长的催化剂

我们依旧看好本轮春季行情,早在《稳增长型春季行情的行业轮动-20220122》中我们就分析过,在2012年初、2014年底-2015年初、2019年初这三轮稳增长型春季行情中,行情风格演绎表现为先价值后成长。在此我们用沪深300/创业板指和国证价值/国证成长来衡量大盘价值和小盘成长相对走势变化,进一步探寻这三轮稳增长型春季行情中,这种市场风格转换的催化剂是什么呢?

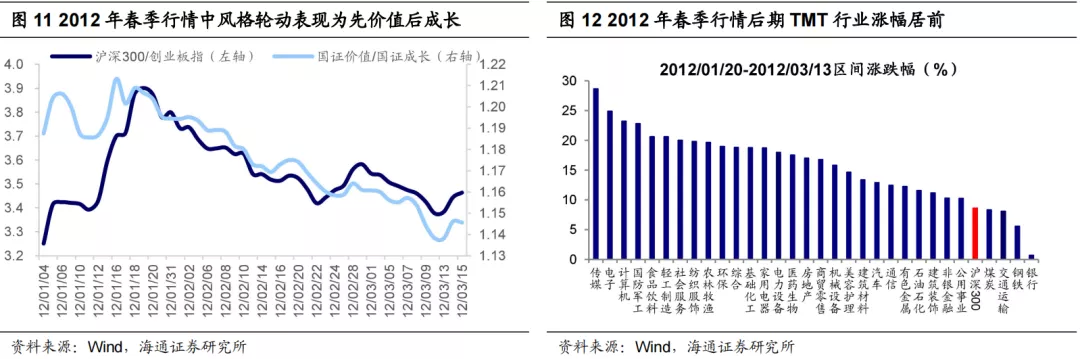

2012年春季行情风格切换催化剂是相关科技政策出台。这轮春季行情中上证指数从2012/1/6低点2132点升至2012/2/27高点2478点,涨幅达到16.3%。从风格演绎看,在2012/1/6-2012/1/19期间沪深300领涨10个交易日,相对创业板指超额收益为13个百分点,2012/1/20-2012/3/13期间创业板指领涨33个交易日,相对沪深300超额收益为17个百分点,在2012/1/6-2012/1/16期间国证价值领涨8个交易日,相对国证成长超额收益为0.8个百分点,在2012/1/17-2012/3/13期间国证成长领涨36个交易日,相对国证价值超额收益为7个百分点。这次诱导风格切换的因素是相关科技政策出台。2012年2月24日,工信部正式发布《电子信息制造业“十二五”发展规划》指出在“十二五”期间,在集成电路、新型显示器件、关键元器件、重要电子材料及电子专用设备仪器等领域突破一批核心关键技术,以新一代网络通信系统设备及智能终端、高性能集成电路、新型显示、云计算、物联网、数字家庭、关键电子元器件和材料七大领域作为战略性新兴领域。从市场表现看,这次春季行情后期电子、计算机等科技行业涨幅居前,这进一步验证了相关政策对板块的刺激作用。

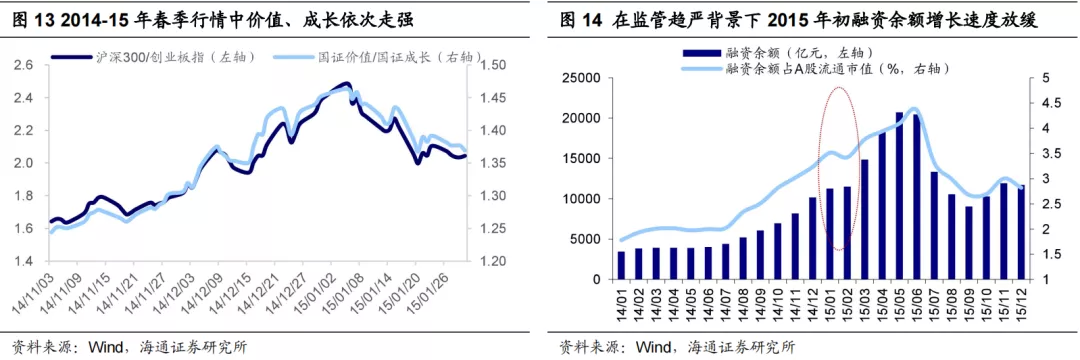

2014-15年春季行情风格切换催化剂是监管层加强配资管理。这轮春季行情中上证指数从2014/11/20低点2437点升至2015/1/23高点3406点,涨幅为40.0%。从风格演绎看,在2014/11/20-2015/1/5期间沪深300领涨31个交易日,相对创业板指超额收益为46个百分点,在2015/1/6-2015/1/27期间创业板指领涨16个交易日,相对沪深300超额收益为21个百分点,在2014/11/20-2015/1/5期间国证价值领涨31个交易日,相对国证成长超额收益为20个百分点,在2015/1/6-2015/1/26期间国成长领涨15个交易日,相对国证价值超额收益为6个百分点。这次诱导风格切换的因素是监管层开始监管杠杆交易,监管举措以“证监会检查、券商与银行自发规范”为主,2015年1月16日证监会暂停中信证券、海通证券、国泰君安3家券商新开融资融券信用账户3个月,同时要求券商不得向证券资产低于50万元的客户融资融券。前期金融地产上涨得益于杠杆资金流入,在2014/11/20-2015/1/5期间A股金融地产行业融资资金增加2778亿元,占同期融资余额增量的29%。同时,2015年1月4日国务院办公厅发布《关于转发知识产权局等单位深入实施国家知识产权战略行动计划(2014—2020年)的通知》,指出深入实施知识产权战略是全面深化改革的重要支撑和保障,是推动经济结构优化升级的重要举措。随着后续A股融资余额增速放缓,从而金融地产涨幅也放缓,叠加有关创新驱动发展政策出台,市场风格由此转向成长。

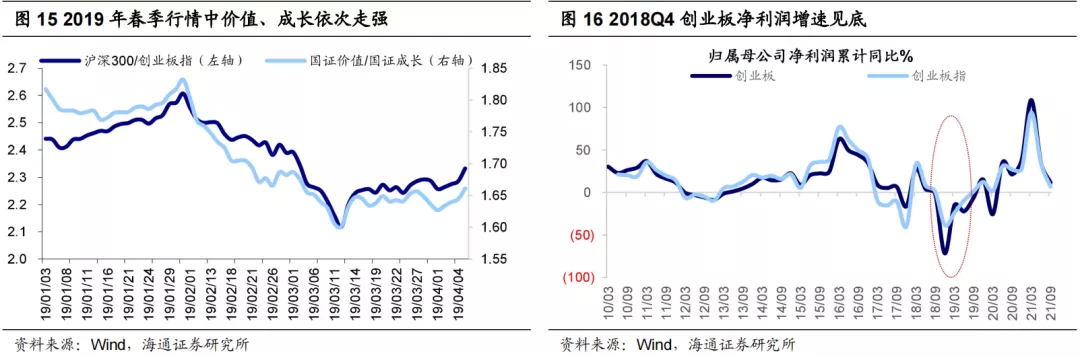

2019年春季行情风格切换催化剂是2018年创业板年报业绩预告利润见底。这轮春季行情上证指数从2019/1/4低点2441点升至2019/4/8高点3288点,涨幅达到34.7%。从风格演绎看,2019/1/4-2019/1/31期间沪深300领涨20个交易日,相对创业板指超额收益为7个百分点,2019/2/1-2019/4/8期间创业板指领涨41个交易日,相对沪深300超额收益为15个百分点,2019/1/4-2019/1/31期间国证价值领涨20个交易日,相对国证成长超额收益为2个百分点,2019/2/1-2019/4/8期间国证成长领涨41个交易日,相对国证价值超额收益为13个百分点。这次诱导风格切换的因素是创业板2018年年报业绩预告大减、业绩见底,截止2019/1/31,创业板2018年年报预告/18Q3归母净利累计同比-46.5%/1.5%,创业板指为-18.9%/1.1%,创业板业绩大减主要是商誉大幅减值拖累所致。同时,2019年1月28日,工信部等联合发布《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》,加快推出 5G 商用牌照,支持有条件的地方建设信息消费体验中心。提出有条件的地方可对超高清电视、机顶盒、虚拟现实/增强现实设备等产品推广应用予以补贴,扩大超高清视频终端消费。在这种成长股业绩利空出尽背景下,叠加有关促进信息产业消费的政策刺激,市场风格开始转向成长。

本轮春季行情从价值到成长的催化剂可能来自:政策面和一季报业绩预告。统计2022年1月以来沪深300累计下跌-6%,创业板指累计下跌-15%,沪深300相对创业板指超额收益为9个百分点,国证价值累计上涨2%,国证成长累计下跌-11%,国证价值相对国证成长超额收益为13个百分点,价值股相对成长股的超额收益空间不算大,往后看价值风格占优可能还将持续一段时间,但参考历史,终将逐步转向成长,那么可能的催化剂有哪些呢?我们认为主要包括两方面:一是政策面,新基建是稳增长政策的重要组成部分,具体包括低碳经济和数字经济等。其中,低碳经济涉及光伏、风电、新能电力系统如储能、输变电等,今年以来各个地方发布的有关光伏和风电的拟建项目数量近1900个,“农光互补”即棚顶太阳能发电项目相对较多,投资金额跟装机量挂钩。数字经济涉及5G基站和数据中心等信息基础设施,今年以来发布的与5G相关的项目有22个,其中5G基站建设项目有6个,撬动的投资规模较大。1月16日《求是》杂志发表习近平总书记重要文章《不断做强做优做大我国数字经济》,提出促进数字技术和实体经济深度融合,赋能传统产业转型升级,2月17日国家发展改革委等部门正式发布消息,同意京津冀、长三角、粤港澳大湾区、成渝等地启动建设全国一体化算力网络国家枢纽节点,“东数西算”工程正式全面启动。随着3月全国两会逐步临近,我们预计相关新基建政策有望进一步出台。二是一季报业绩预告披露。在稳增长政策推动下,我们预计相关板块有望从中受益,3-4月是A股一季报业绩预告披露的密集期,若相关上市公司业绩得到验证,则有望提振市场风险偏好。

1.3 积极拥抱春季行情

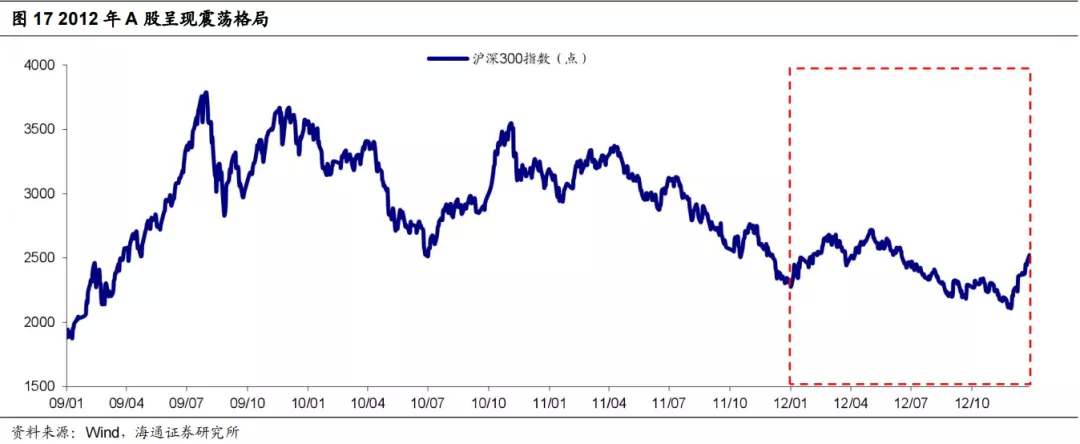

今年类似2012年,上半年机会已出现。每年年初投资者习惯于将当年与历史进行对比,那么站在当下我们认为2022年类似2012年。首先从宏观背景来看,我们一直将本轮经济周期类比08年金融危机之后,当时货币政策放松,经济从危机中复苏,此后经济增速放缓,2012年经济下行进入后期但依然有惯性,政策放松以托底经济,同时当年十八大会议召开。2022年类似2012年也是“经济下+政策上”,目前经济增速处于回落后期,稳增长政策正持续发力,同时下半年二十大会议即将召开。其次从股市牛熊周期来看,08年金融危机之后股市经历了一轮牛市,2011年开始下跌,2012年市场呈震荡格局。本轮周期也是类似,2020-2021年股市整体上涨,看似没有经历类似2011年的熊市,其实是因为本轮周期中各板块的下跌不同步,从而“化整为零”,指数层面没有出现大跌,例如TMT中通信和计算机从2020年7月开始下跌,食品饮料从2021年2月开始下跌,医药生物从2021年7月开始下跌,新能源板块21年12月开始调整。因此从股市走势层面来看,我们认为2022年也将类似2012年呈现出震荡的格局。

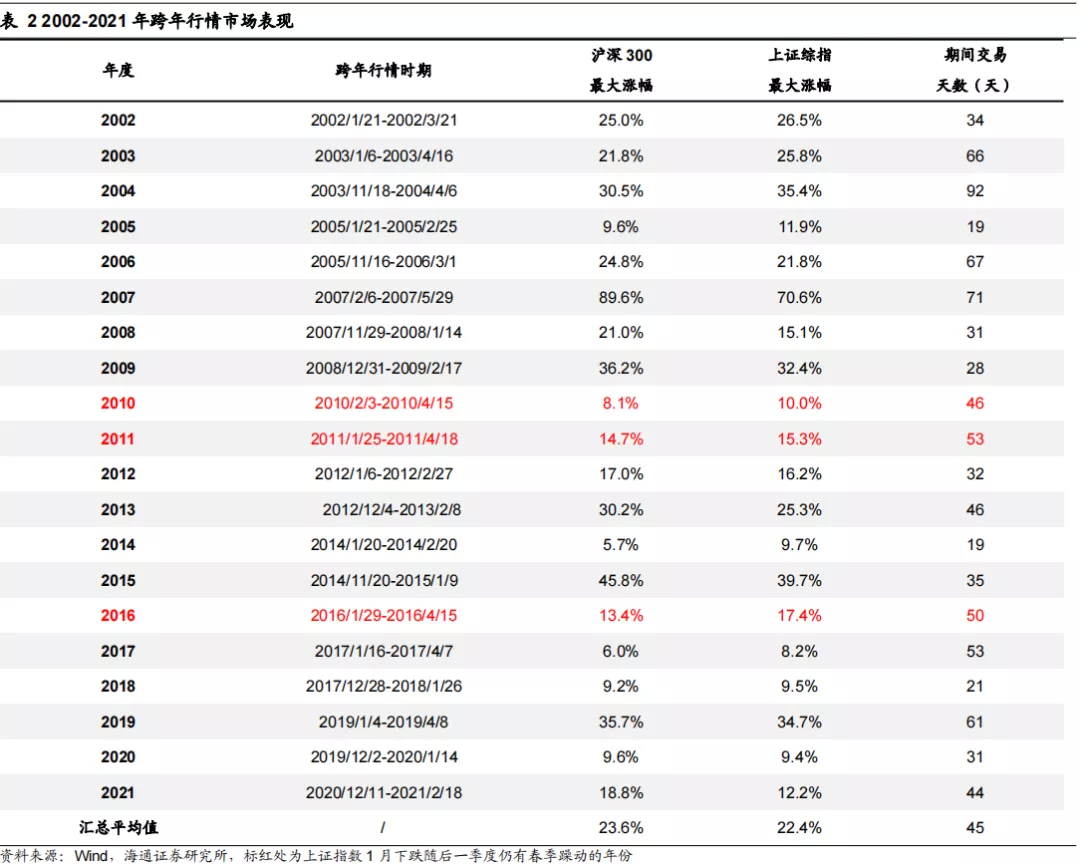

类似2012年,今年震荡市中会有阶段性机会,上半年的机会就在于稳增长政策发力,这也是我们也一直强调春季行情只会迟到不会缺席的原因。货币政策方面,前期央行下调了MLF、SLF以及LPR利率,1月社融同比多增9842亿元,验证政策正在落地。财政政策方面,2月14日国务院总理李克强主持召开国务院常务会议,确定促进工业经济平稳增长和服务业特殊困难行业纾困发展的措施,包括加大所得税减免,延长制造业中小微企业缓税政策等;2月18日国家发改委等多部门印发《促进工业经济平稳增长的若干政策的通知》,要求抓紧做好预调微调和跨周期调节,确保全年工业经济运行在合理区间;2月18日国家发改委等多部门印发了《关于促进服务业领域困难行业恢复发展的若干政策》,在税收等多个方面帮助服务业领域困难行业渡过难关、恢复发展。房地产政策方面,根据上海证券报公众号,部分地区房贷政策有所松绑,例如山东菏泽、重庆、江西赣州等地区首套房贷款首付比例从此前的30%降至20%。接下来我们认为稳增长政策还会持续出台,4月底之前政策宽松不会变化,美联储3月加息的影响已经在之前的调整中反应了,预计对下一阶段的行情影响不大。最后,从历史经验规律看,过去20年里A股春季行情从未缺席,本次春季行情虽迟到但依然会来。

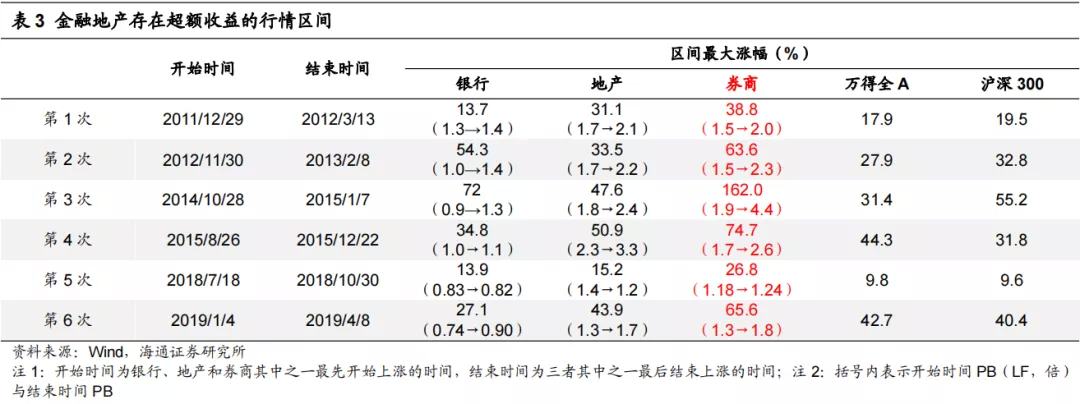

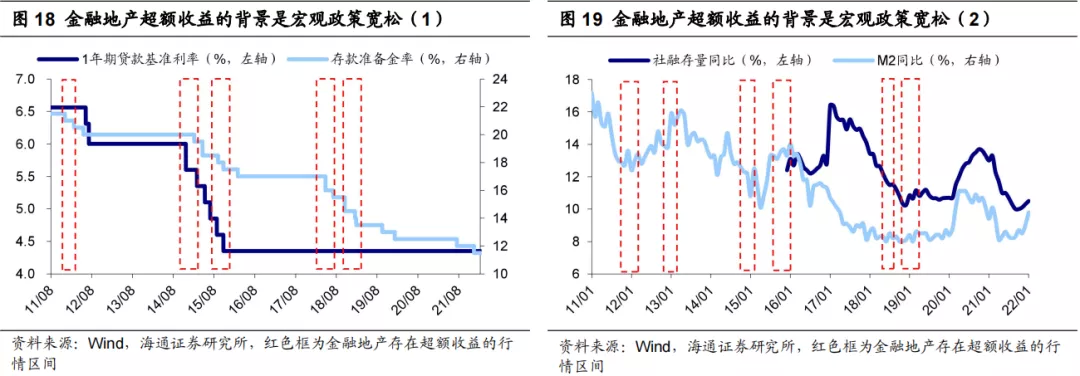

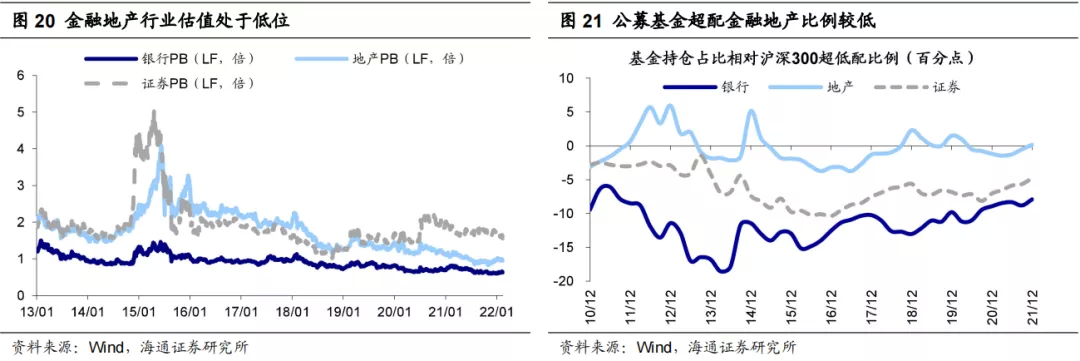

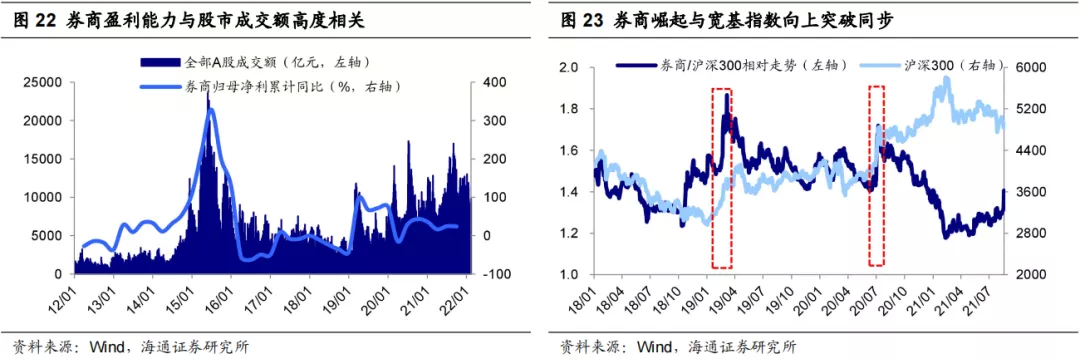

价值:金融地产。我们自去年11月下旬以来就把以金融地产为代表的价值板块放在第一梯队,而今年以来金融地产也跑出了超额收益,例如银行上涨7.5%,地产上涨1.9%,而同期沪深300下跌5.9%。尽管已经上涨了一些,但目前大金融板块整体估值依然处于底部,当前(2022/2/18,下同)银行PB(LF)为0.65倍(处13年初以来4.7%分位)、房地产为0.98倍(处6.1%分位)、证券为1.60倍(处24.0%分位),且在基金持仓中相对沪深300的超配比例均较低。金融地产历次超额收益行情背后大都是货币政策宽松,我们在上文中也提过目前货币财政政策和房地产政策正在放松,因此我们继续看好金融地产的行情。回顾历史,2010年以来金融地产存在6次超额收益的行情(详见表3),历次行情中券商涨幅最大,平均涨幅72%,而银行36%,地产37%,均高于沪深300的32%和万得全A的29%。当前金融地产的超额收益还不多,未来还有上涨的空间,其中我们认为最值得重视的是券商。2019、2020年券商净利润同比分别为75%、36%,对应券商指数全年最大涨幅为56%、55%,而21年前三季度券商净利润累计同比为24%,申万券商指数21年还下跌了4.2%。历史上券商往往是在指数突破重要关口时大幅上涨,例如2019年上证综指突破3000点前后券商开始加速上涨,2020年上证综指突破3500点前后券商开始加速上涨。

成长:硬科技(新基建),以新能源和数字经济为代表。虽然目前我们认为价值板块还会继续占优,但正如前文所分析,未来在政策和业绩的催化下,春季行情中后期市场风格有望从价值切换到成长。不过成长内部也会有分化,我们在《春季行情只是迟到不会缺席-20220205》中提出参考20/07后的TMT和21/02后的白酒,本次硬科技板块的行情在结构上存在走势分化的可能。具体到行业,我们认为分化的背后是基本面差异,高度关注稳增长政策发力的重点即低碳经济和数字经济领域。

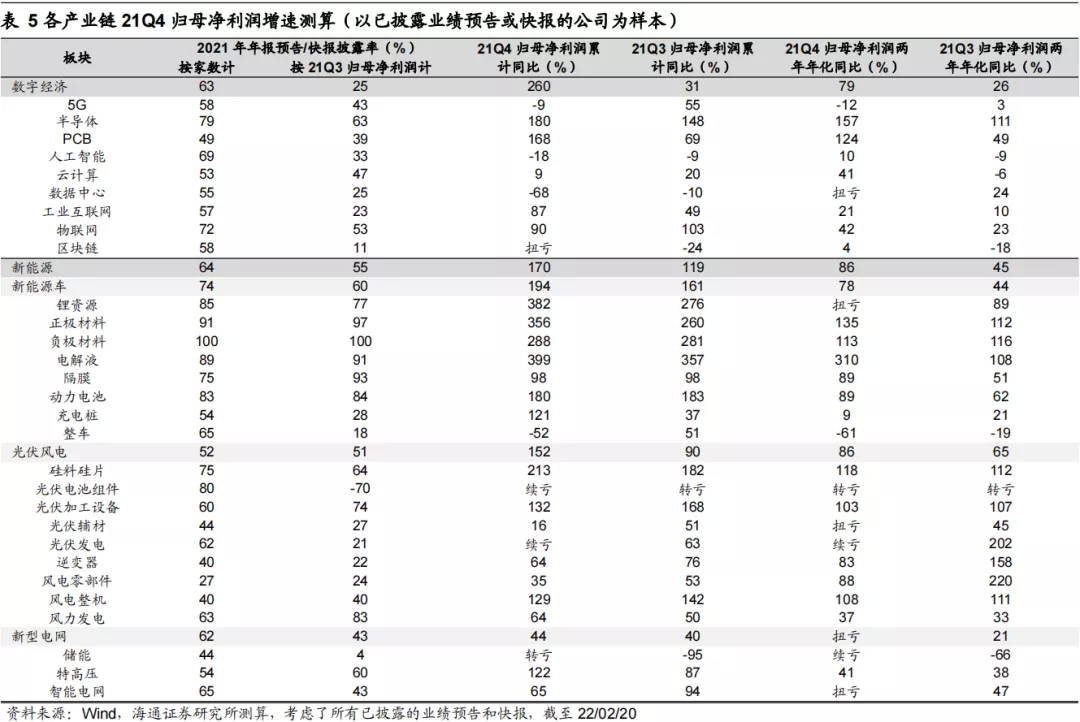

低碳经济方面,重点关注风电、光伏和新型电网,这些领域景气度持续高增。根据已披露的2021年年报业绩预告及快报,光伏风电21Q4归母净利润两年年化增速较高,其21Q4/21Q3归母净利润两年年化增速为86%/65%,新型电网中重点关注特高压,根据已披露的2021年年报业绩预告及快报,特高压业绩维持增长,21Q4/21Q3其归母净利润两年年化增速为41%/38%。而新能源产业链基本面强劲的原因也是政策层面的大力支持,当前稳增长政策的重要发力点就是以新能源为代表的新基建,2022/2/18国家发改委等多部门在《促进工业经济平稳增长的若干政策的通知》提出实施好沙漠戈壁荒漠地区大型风电光伏基地建设,鼓励中东部地区发展分布式光伏,推进广东、福建、浙江、江苏、山东等海上风电发展,带动太阳能电池、风电装备产业链投资。根据中国能源报,第一批风光大基地项目总规模9705万千瓦,截至21年12月底开工率超7成,其余项目将在22年一季度全数开工,并且第二批大基地规划已基本完成,总规模可能远超第一批。此外,目前多个沿海城市发力海上风电,例如浙江明确提出2022年全省海上风电开工100万千瓦,并网60万千瓦。根据海通电新分析师预测,2022年我国风电新增装机有望在71GW以上,同比增长约50%,2022年我国光伏新增装机有望达80GW,同比增长超50%。新型电网方面,风光大基地项目建设催生了对新型电网的需求,据第一财经援引中国能源报报道,“十四五”期间国网特高压投资规划3800亿元,或有望成为电网投资的重要结构性增量。

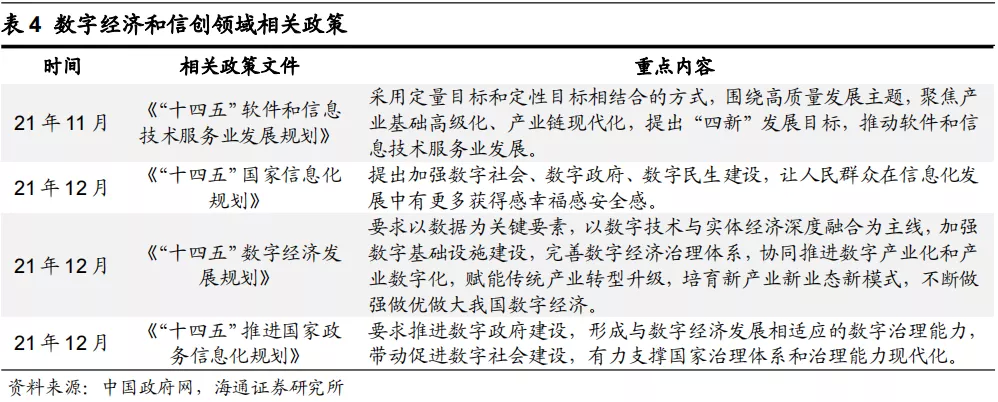

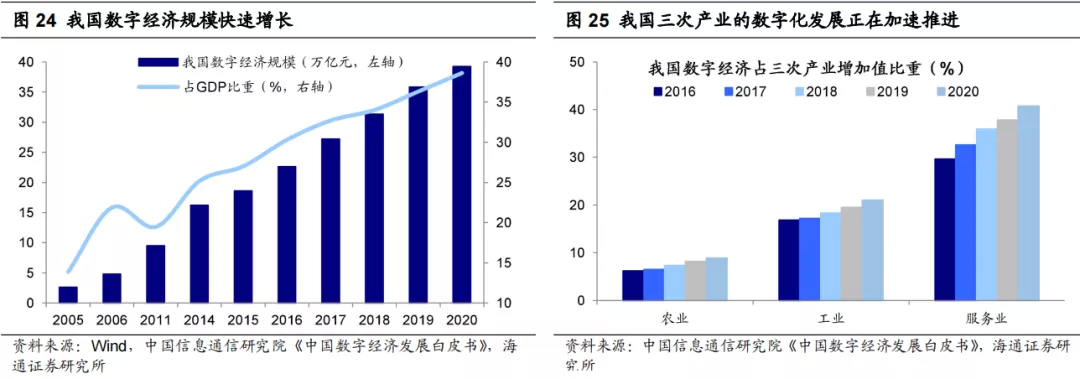

数字经济方面,1月16日《求是》杂志发表习总书记的文章,明确要求做强做优做大我国数字经济,《“十四五”数字经济发展规划》也已发布,数字经济已上升为国家战略。近日发改委等多部门联合印发通知,同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏等8地启动建设国家算力枢纽节点,并规划了10个国家数据中心集群。我们在报告《做大做强数字经济:哪些领域值得关注?-20220218》中分析过,根据《新型数据中心发展三年行动计划(2021-2023年)》到2023年底全国数据中心机架规模年均增速保持在20%左右,同时根据中国信息通信研究院《云计算白皮书》我国云计算市场规模20-25年复合增速将高达37%。具体到投资方向,可以重点关注受益于算力基础设施建设的云计算和数据中心,需求持续释放的网络安全,受益于基站建设的5G,这些领域也是目前新基建政策的发力方向。从基本面看,数字经济景气度较高,参考已披露的2021年年报业绩预告及快报,各细分行业中云计算板块业绩相对表现最为突出,21Q4/21Q3归母净利润两年年化增速为41%/-6%,其次数据中心板块业绩表现也较好,21Q3归母净利润两年年化增速达24%,21Q4相对19Q4实现扭亏。

风险提示:通胀继续大幅上行,国内外宏观政策收紧。

本文编选自海通证券股市荀策微信公众号,作者:荀玉根、李影、王正鹤,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP