美联储“逆通胀加息”的结局

核心观点

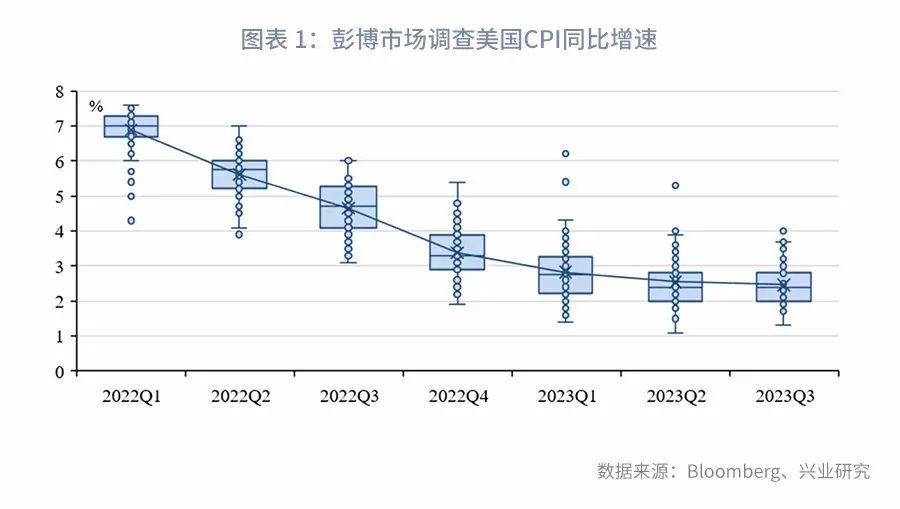

目前市场主流预期美国通胀第一季度见顶后回落,而美联储将在3月开启连续加息,并将在年内缩表。美联储在通胀增速下行期紧缩,这样的情景在二战后只发生过四次。

历史上的四次“逆通胀加息”后经济增长通常见顶,随后经济放缓甚至衰退。加息初期和增长见顶时标普500易受到负面冲击。连续加息时,美债10Y收益率倾向于随加息上行,但期限利差下行并不顺畅。除“尼克松冲击”此种极端情景外,美元指数趋于走强。大宗商品在加息之初通常维持强势,此后随通胀增速回落而出现震荡调整。

展望2022年,当前大宗商品正处于“开采周期”向“投资周期”过渡阶段,对于美联储紧缩的敏感度降低,可能因供给瓶颈和长期通胀预期的转变而上涨。美债利率与美元指数继续强势,美股表现不佳,黄金受益于滞涨环境而受到资金追捧。

正文

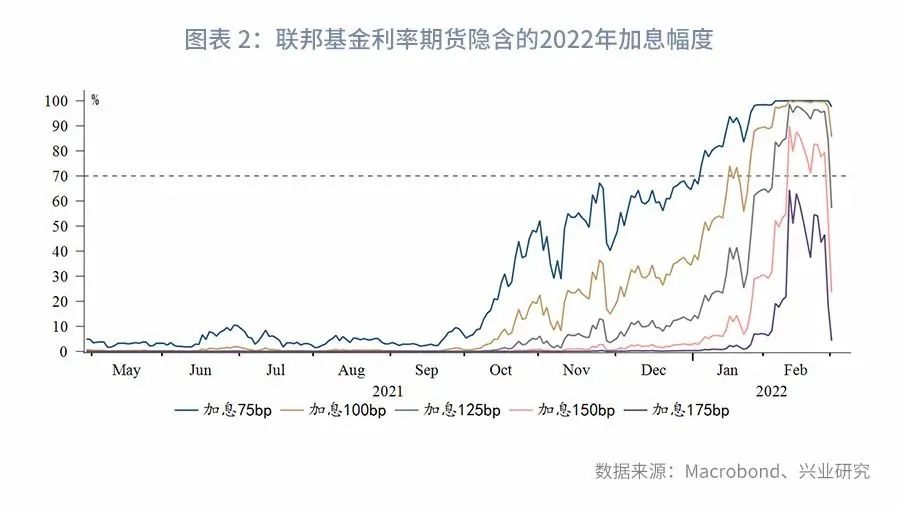

当前市场普遍认为第一季度后美国CPI同比增速将逐步回落,同时预期美联储将从今年3月后进入连续加息周期。俄乌冲突令市场对美联储激进加息的预期大幅降温,但加息3-4次(每次25bp)仍是主流预期。倘若市场预期正确,这意味着至少在年内,美联储将在通胀下行期多次加息。我们将此称为“逆通胀加息”。这样的情景在二战后较为少见,我们将逐一复盘当时的背景和大类资产表现。

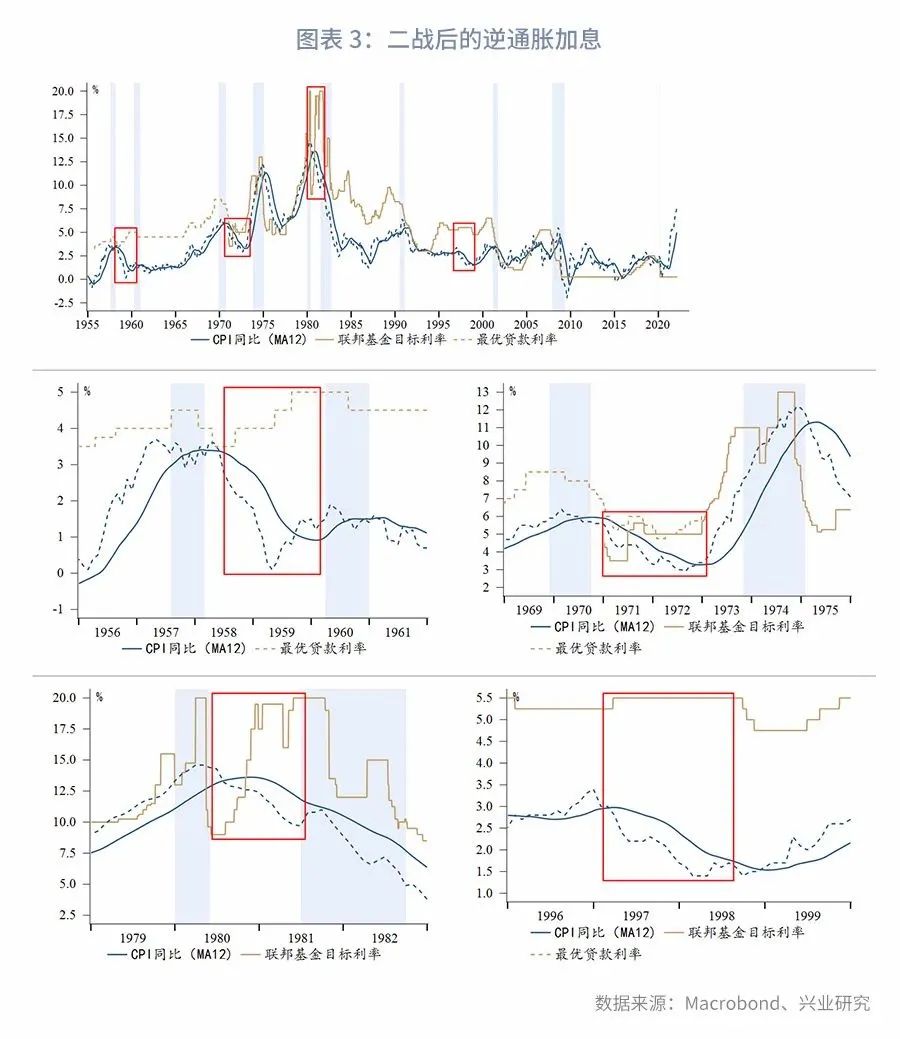

一、二战后仅有四次

1971年之前以最优贷款利率作为基准利率,此后以联邦基金目标利率作为政策利率。二战后仅有四次“逆通胀加息”,其中三次都发生在1982年之前,还有一次在1997年,但仅加息一次(25bp)。

1958-1959:马丁扼杀摇篮中的通胀

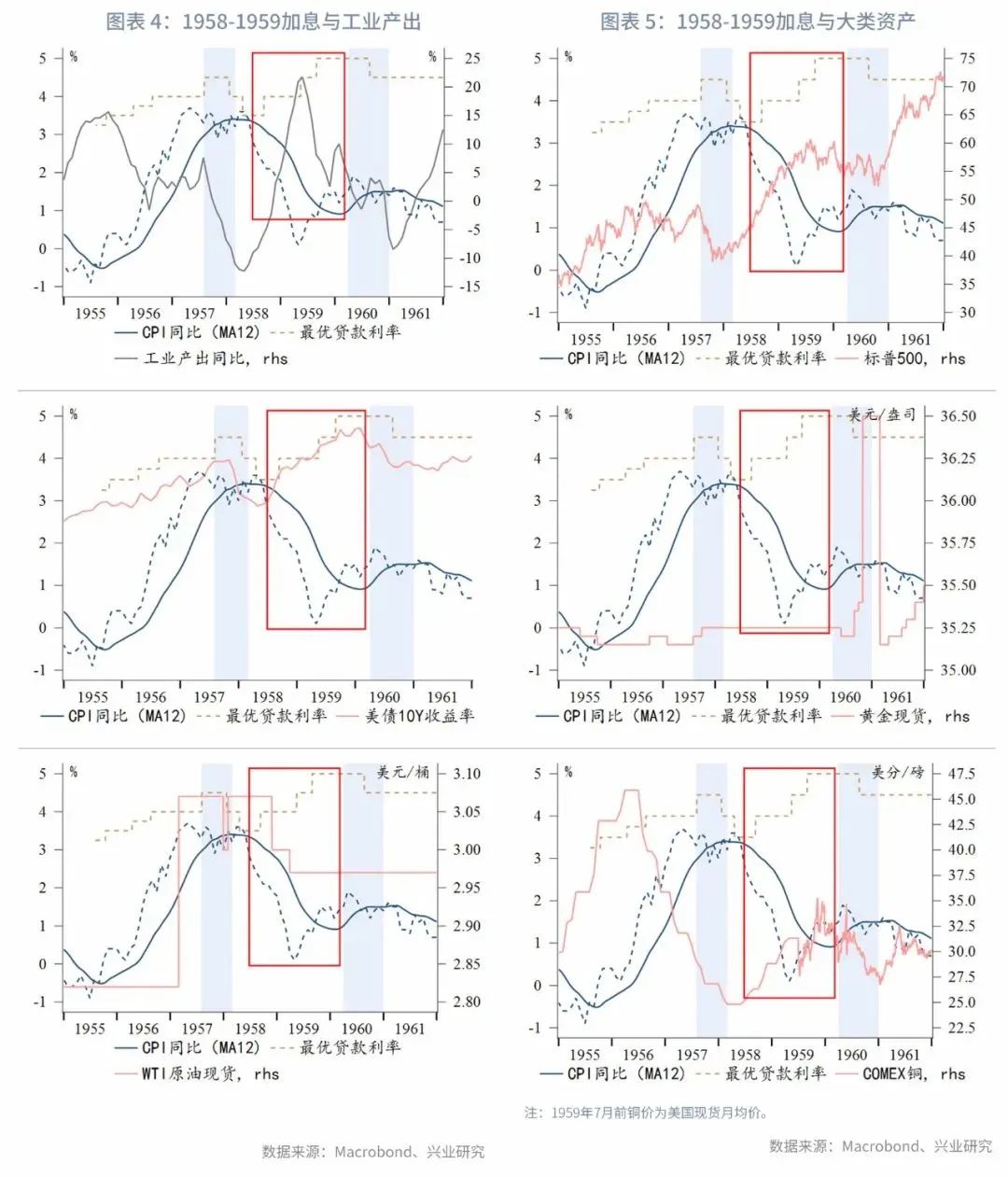

1957年是二战后第一次全球衰退,既有从战后重建到盛极而衰的周期宿命,也有美联储持续紧缩的推波助澜。1956年后美国CPI增速明显回升。1957年美国时任总统艾森豪威尔得到国会授权,动用2亿美元给予中东国家经济和军事援助。美国财政支出大幅增长进一步加剧了通胀压力。时任美联储主席马丁遏制通胀的态度非常坚决,1955年后美联储开始持续提高利率,在1957年经济衰退后短暂降息,但在1958年下半年经济形势好转后美联储很快恢复加息。

伴随着美联储持续紧缩,1959年CPI增速已经低于1%,但工业产出增速也在通胀触底时见顶,1960年美国经济再次衰退。“逆通胀加息”过程中:(1)标普500基本与经济增长同时见顶,此后震荡回落。(2)美债10Y收益率与最优贷款利率同步走高。(3)布雷顿森林体系下黄金价格尚未浮动,但在不远的1960年,美元遭遇信任危机,“特里芬两难”被提出,黄金大涨。(4)与黄金类似,由于西方国家控制,原油价格波动很小,在加息压力下小幅下降,OPEC直至1960年才成立。(5)铜价无惧美联储加息压力,随美联储加息上涨,并在1959年加息阶段性结束后触顶。

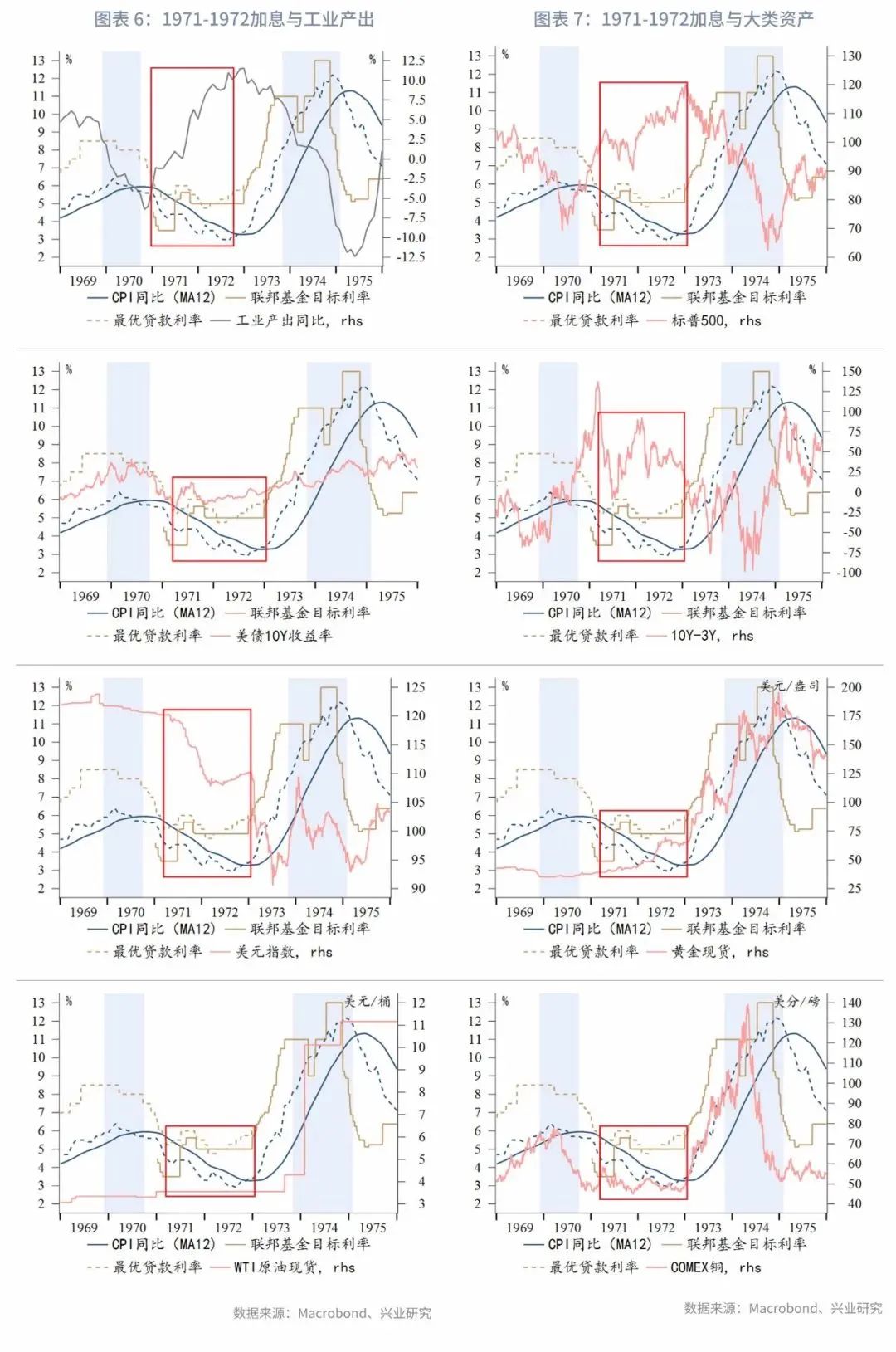

1971-1972:大通胀中的短暂喘息

1971年上半年美联储仍在延续经济衰退后的宽松政策,但从6月开始大幅加息,主要因这一时期出现美元危机,资金大量外流欧洲,5月德国率先宣布汇率浮动,随后欧洲货币陆续开始汇率浮动并对美元大幅升值。1971年8月尼克松宣布关闭美元黄金兑换窗口,布雷顿森林解体。当年10、11月美联储小幅降息,联邦基金利率维持在5%直至1973年。不过1972年下半年最优贷款利率开始抬升。这一时期CPI同比增速从5%以上回落至3%左右。与1958-1959年情况类似,1973年初工业产出增速在CPI触底约半年后触顶,1973年末美国经济衰退。

此次“逆通胀加息”期间:(1)标普500在1971年加息时有明显的持续调整,美联储降息并维持联邦基金利率目标不变后,标普500恢复上涨,直至下一次快速加息到来。(2)美债10Y收益率跟随最优贷款利率波动,在1972年联邦基金利率不变、最优贷款利率上行的情况下,美债收益率小幅走高。(3)美债期限溢价方面,在1971年最优贷款利率走高时有流畅下行,但在1971年联邦基金利率提高和1972年最优贷款利率提高时都没有出现持续下行,甚至有较大反弹。(4)美元指数因1971年“尼克松冲击”持续暴跌,直至1972年最优贷款利率走高才带来小幅反弹。(5)美元信用崩溃,黄金正式自由浮动,进入牛市初期。美联储加息并不能阻挡金价持续上涨。(6)原油价格基本稳定,这是1973年暴风雨前最后的宁静。(7)铜价与CPI增速波动较为一致,随CPI下行见底,在新一轮快速加息中将和原油、黄金共振上涨。

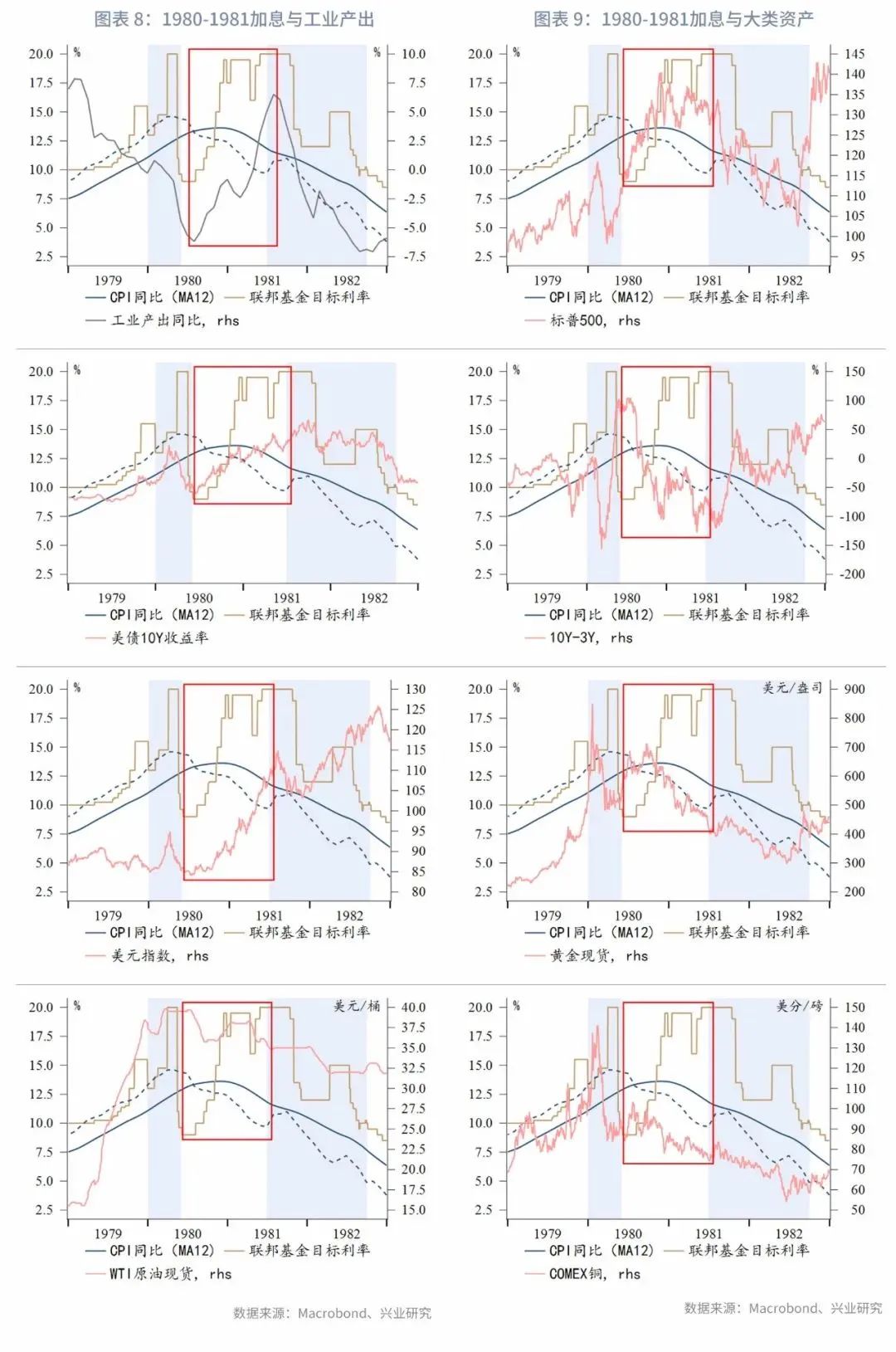

1980-1981:大通胀见顶

1980年沃尔克出任美联储主席,为了展现对抗通胀的决心,在1980年经济复苏后立即重启快速加息,这也被认为直接导致了1981年的二次衰退。这一时期CPI同比增速由15%以上回落至10%以下。

尽管美联储加息非常激进,但也很快扭转了通胀预期,给金融市场带来的也并非只有恐慌:(1)标普500持续上涨至1980年末,随后高位震荡,直至1981年经济衰退才显著下跌。(2)美债10Y收益率随联邦基金目标利率一路上行,10Y-3Y期限利差因短端利率快速抬升而出现下行。(3)美联储抗击通胀的决心重建了市场对于美元的新任,美元指数随着激进加息持续走强。(4)作为美元的对立面,黄金随着CPI增速下降而震荡下行,完成了大牛市中的第二个顶部。(5)加息初期原油价格略有回落,但在1980年9月两伊战争爆发后油价重新逼近前高。(6)铜价也大致随CPI增速逐渐走低。

1997:25bp的蝴蝶效应

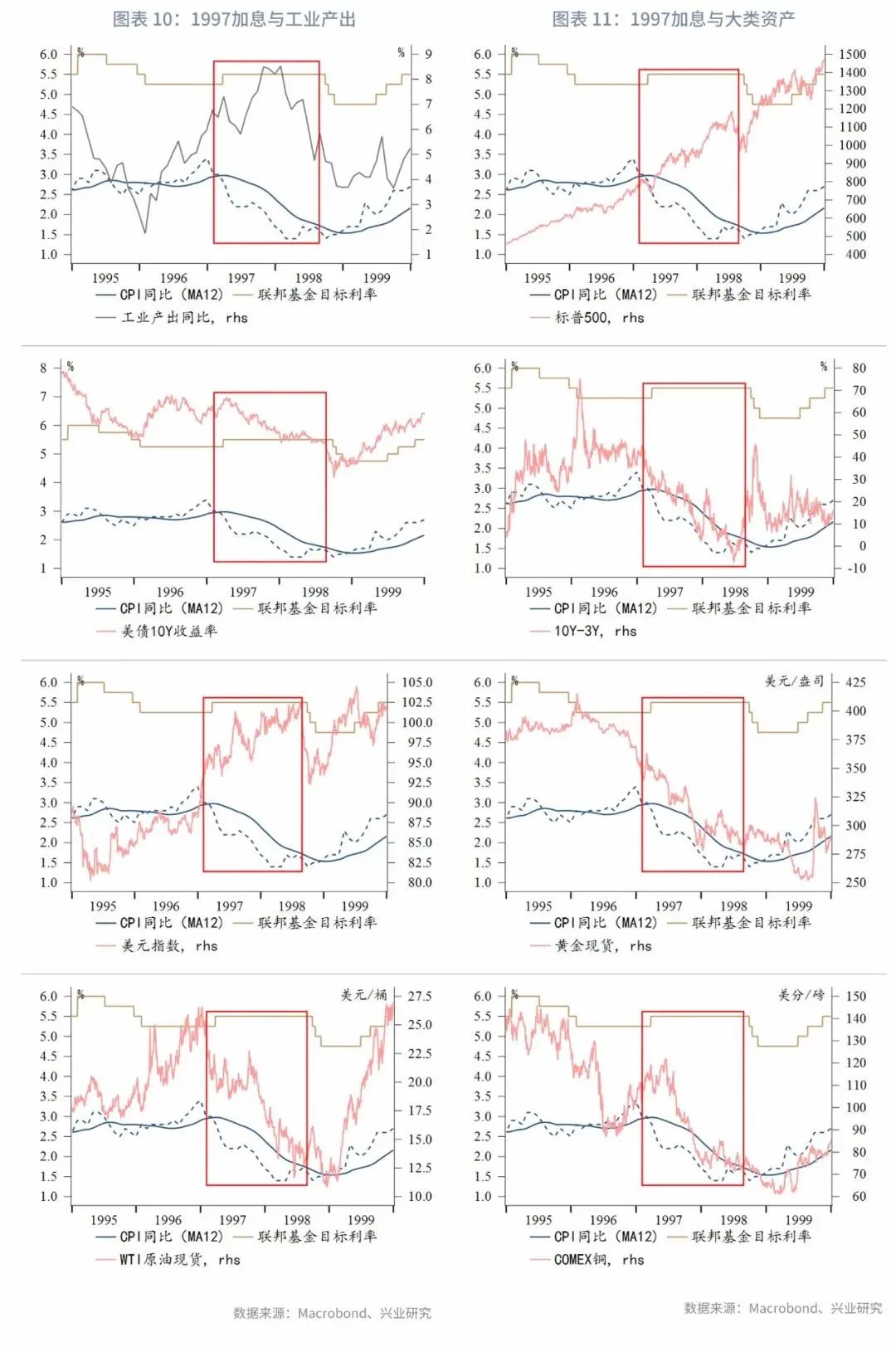

1997年3月,美联储加息25bp后维持利率不变直至1998年下半年开启降息。这一时期工业产出增速在1997年末触顶,CPI增速持续下行,由近3%降至不及1.5%。1997年7月,泰国宣布放弃固定汇率制,东南亚金融危机爆发。1998年下半年发生“狙击港币”、俄罗斯债务危机、长期资本管理公司(LTCM,Long-TermCapital Management)倒闭等事件。

这一时期:(1)标普500整体保持了上涨趋势,在1997年3月加息和亚洲金融危机期间出现了短暂调整。更大程度的调整发生在1998年下半年。(2)美债10Y收益率在加息后短暂上行,随着市场打消对美联储持续加息的预期,长端收益率逐步下行,10Y-3Y期限利差也随之走低。(3)强势美股与美元指数相互扶持,美元指数站上100,表现强势。(4)这一时期处于大宗商品“开采周期”,黄金、原油、铜整体表现一般,在加息之初有过短暂上涨,但随着CPI增速回落,大宗商品价格也持续走低。

二、“逆周期加息”小结及启示

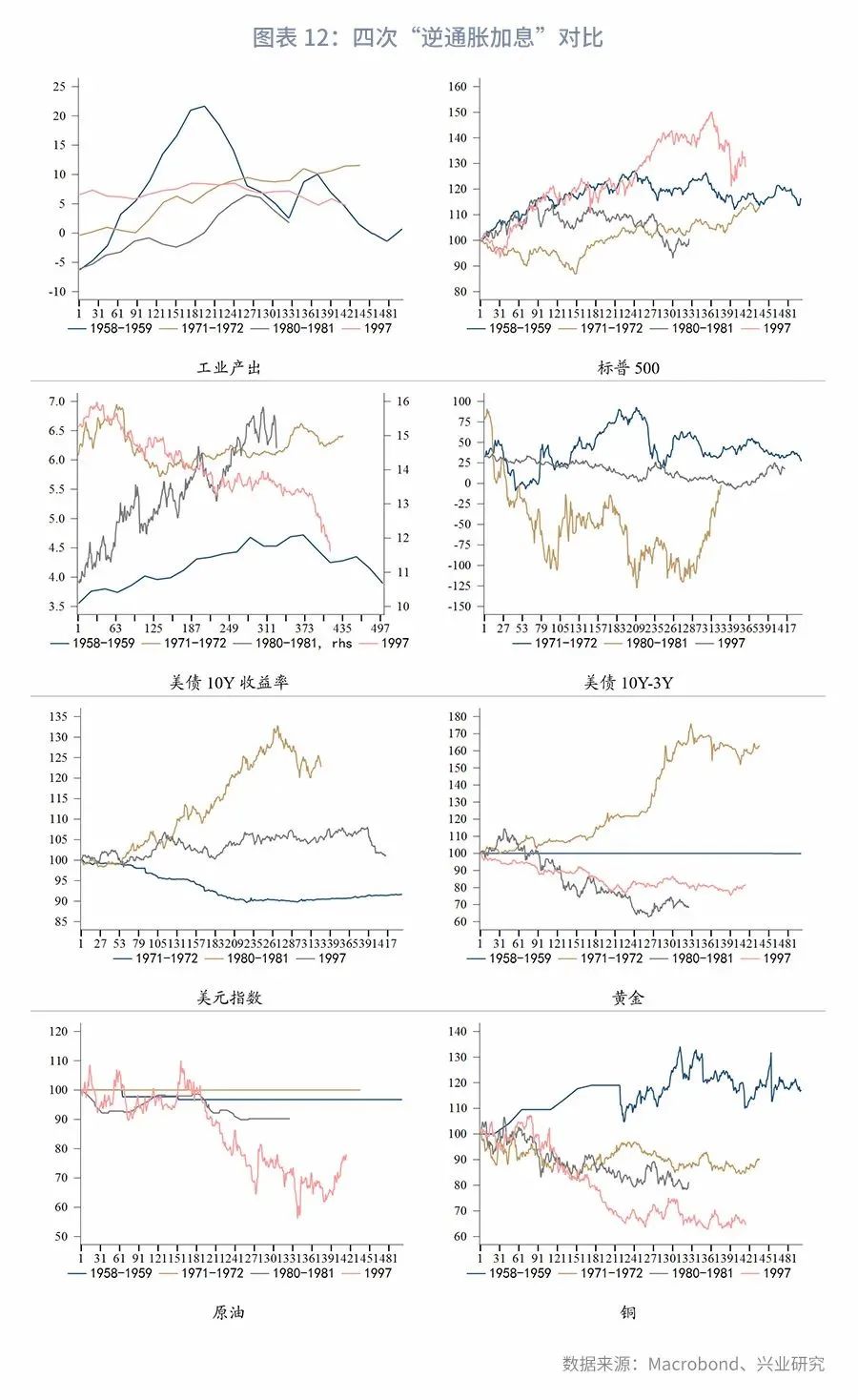

回顾四次“逆通胀加息”:(1)均对应工业产出增速见顶;(2)标普500在加息初期易受到负面冲击,在工业产出见顶时也面临调整压力;(3)除1997年仅加息一次25bp,其余情况下10Y收益率和期限利差均倾向于随联邦基金利率上行;(4)除1971年“尼克松冲击”,美元指数均趋于上行;(5)大宗商品在加息之初通常会保持强势,此后随着CPI增速下降出现震荡调整行情。

2022年美联储将重现“逆通胀加息”,从历史经验看,美国经济增长进一步减速的压力加大。大类资产方面,标普500可能继续受到加息、缩表的负面冲击。类似2018年的连续加息和缩表并行将推升美债长端收益率,且期限利率下行恐不如过往的加息周期顺畅。在欧央行紧缩路线明确前,美元指数还有望保持强势,但进一步大幅上行的动力不足。大宗商品正处于“开采周期”向“投资周期”过渡阶段,对于美联储紧缩的敏感度降低,可能因供给瓶颈和长期通胀预期的转变而上涨。黄金则受益于滞涨环境,受到资金追捧。

本文选编自微信公众号“兴业研究宏观”;作者:张峻滔、郭嘉沂;智通财经编辑:谢雨霞。

扫码下载智通APP

扫码下载智通APP