Margin Call与流动性螺旋冲击

2022年2月24日俄乌冲突升级为战争后,大宗商品暴涨,全球股市下跌。3月8日伴随镍价飙升暂告一段落,商品价格高位回落,但股债的抛售潮反而加剧。3月16日,国务院金融稳定发展委员会召开专题会议,研究当前经济形势和资本市场问题,要求有关部门要积极出台对市场有力的措施。与此同时美联储首次加息以25bp落定,全球股市集体反弹,债券收益率继续上行。市场大幅波动背后的主因为何,后续市场将如何演绎?

一、Margin Call与流动性螺旋冲击

1.1 Margin Call

Margin Call(追加保证金通知)是指当资产交易过程中交易者的保证金水平低于最低保证金要求时,通知客户增加其保证金以避免强行平仓的行为。杠杆交易投资者需要时刻关注自身保证金账户中的金额,以防止保证金水平低于最低保证金要求时出现的强行平仓情况。

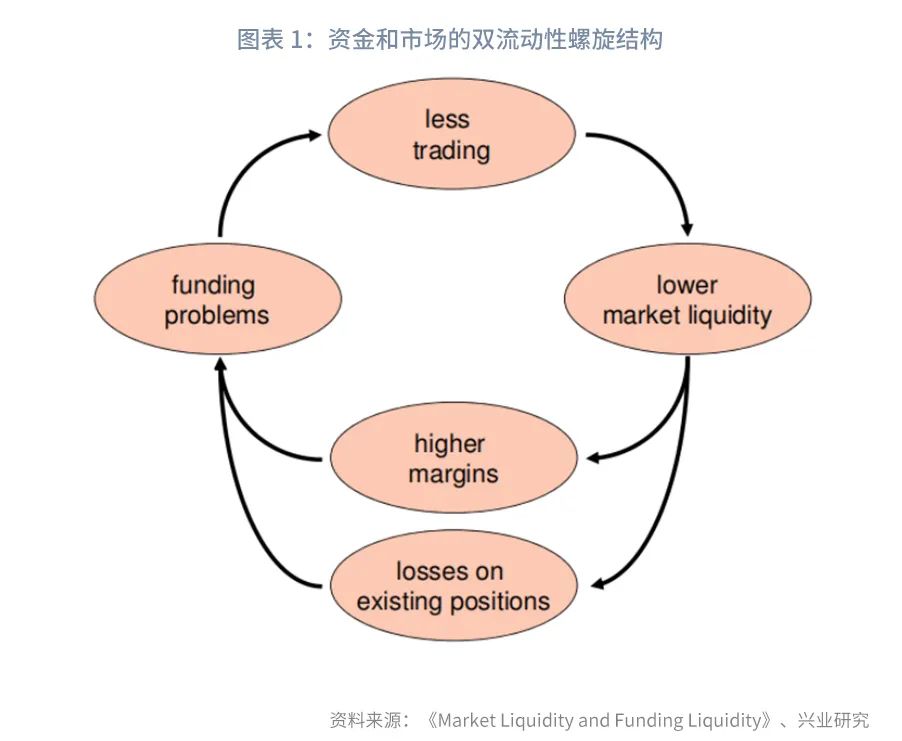

根据Brunnermeier等、Bige等以及Subrahmanyam等的研究,市场上总是存在着市场流动性和资金融资流动性的螺旋模式,他们发现衍生品市场、抵押贷款等杠杆交易的交易者会对市场流动性产生深远的影响。当市场大幅下跌时,投资者可能会收到追加保证金的要求(Margin Call),或者遭遇账户的巨额亏损,进而面临严重的融资问题。此时投资者一方面并不愿意交易更多的资产,尤其是在那些要求更高保证金比率的资产上进行交易,这将直接降低该资产市场的流动性;另一方面当收到追加保证金的要求后,投资者可能会为了避免强行平仓而选择卖出其他资产以补充保证金账户,此时风险将会传染至其他资产。总之,流动性随着市场投机资本水平的增加而增加,而投机者的损失可能导致市场流动性的连续下降。风险冲击下,如果市场中投机资本迅速减少,市场的流动性也会加速枯竭。

当风险传染至整个市场后,市场的波动明显放大,金融中介会为了降低自身的VaR(在险价值,是机构进行风险管理的重要工具)而选择提高资产的保证金比率,此时投资者的融资问题会更为严重,进而造成资金和市场的双流动性螺旋。比如,1987年股灾、1997年亚洲金融危机、2003年伊拉克战争、2008年次贷危机以及2020年3月疫情冲击,标普500期货的保证金要求都有大幅提升。相比上述几次,近期标普500期货保证金要求提升并不明显。总之,保证金比率取决于市场状况,并且在金融中介难以区分是流动性冲击还是基本面冲击导致市场巨幅波动时,保证金比率提升的可能性更大。

这种流动性螺旋表现出一些特征:

(1) 流动性螺旋表现出非对称特征,当投资者账户中的保证金占比更接近于最低保证金要求时,市场-融资的双流动性螺旋会更为明显。因此投资者的收益将表现出明显的负偏现象,当价格下跌时,流动性螺旋更为明显,这与做市商通常持有多头头寸有关。相反,当价格回归基本面后,收益并不会和极端下跌时一样同比例放大。

(2) 对于投资风险更高、流动性不足、最低保证金要求更高的资产而言,其表现出的双流动性螺旋会更为明显。同时如果融资环境变化剧烈,投资者往往会更为敏感,双流动性螺旋也会变得更加明显。

1.2 市场主要参与者特点

金融市场主要参与者其实都深度参与杠杆交易,如对冲基金、银行以及做市商等,带杠杆的融资需求中也广泛存在着流动性螺旋。

对冲基金的资金来源主要是合伙人提供的股权资本,但是因为其合伙人的股权并不稳定,不会长期存在于公司中,因此一些大型的对冲基金还可能会设法以中期银行贷款或有担保信用额度的形式获得债务融资,而后者是对冲基金资金的主要杠杆来源。

银行的主要资本来源除了股权资本外,还有长期借款(包括商业银行担保的信贷额度),银行可以通过从公司、其他银行、保险公司和联邦储备银行的抵押借款为多头头寸融资,也可以通过证券公司等卖空,这些杠杆的产生方式和对冲基金比较类似。银行作为抵押贷款的重要融资供应方,也需要满足巴塞尔协议的要求,设定一定的保证金比率以保证满足其VaR(在险价值)的需求。做市商为了维持其做市能力,也有很强的资金融通需求。

这些金融机构带杠杆的融资需求也会面对流动性螺旋,有最低抵押物价值的要求,当其抵押物的价值下跌至不满足最低要求时同样也会被要求追加抵押,上述的流动性螺旋理论将会生效,这些机构也会因为抵押贷款而面临流动性螺旋的困境,造成严重的风险传染。

二、本次市场巨震背后

2月24日俄乌战争开始后,全球市场经历了剧烈震荡,股市快速杀跌后暴力反弹,而商品市场则快速飙升后集体暴跌。

2.1货币融资市场受到了什么样的影响?

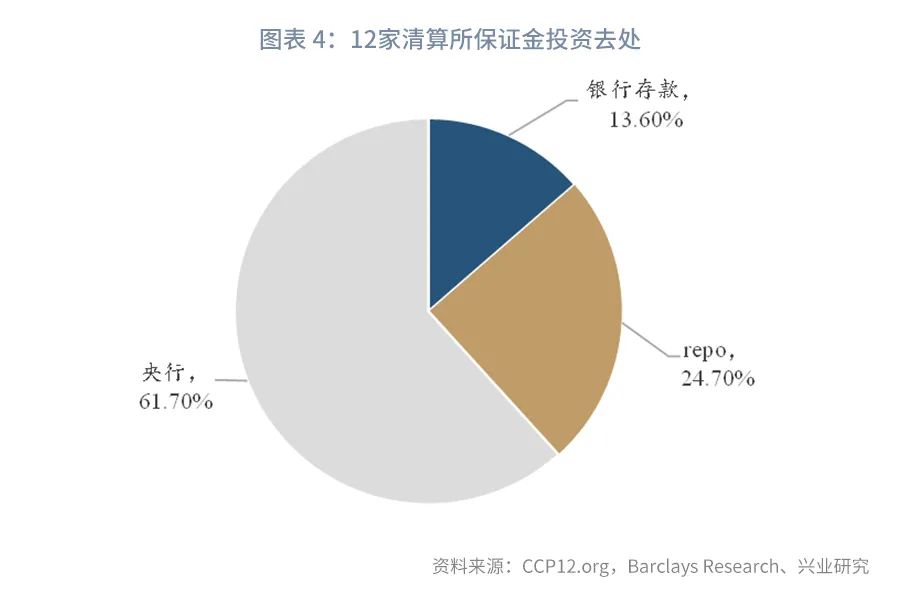

2022年3月7日当周美国国内大型银行商业和工业贷款(C&I)额度增加了220亿美元,达到2020年3月以来的最高水平,这可能反映出银行为那些收到Margin Call的企业融资的贷款。清算所通常会将收到的保证金用于repo、银行存款,或者将其存入央行,Dodd-Frank法案(2010)允许清算所将保证金现金存入当地联邦储备委员会分行,并且清算所将得到IORB利率的支付。前两者资金仍然存在于货币市场中,可以用于银行等金融中介融资和贷款,而存入央行占比一旦大量增加,则表明资金已经离开了货币市场。

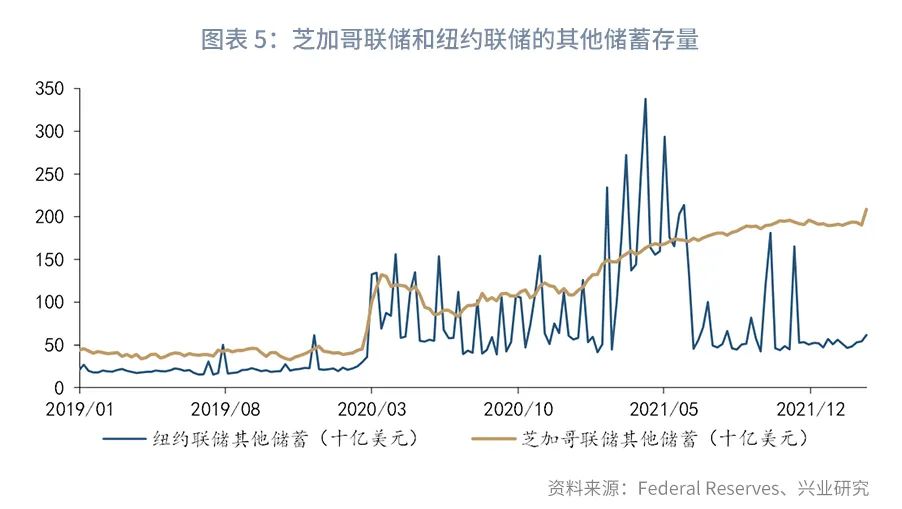

一般情况下,在市场情绪比较悲观时,清算所更倾向于将保证金存入更为安全的央行中。自2020年新冠疫情爆发以来,央行持有的保证金份额已经上升至62%。美国清算所的保证金大部分存于芝加哥联储和纽约联储,这主要是因为IORB利率更高,比较优势下清算所更愿意投入央行。

今年2月中旬以来美国国内大型银行商业和工业贷款额度出现增加,同时芝加哥联储的其他储蓄余额也出现增加,不过这两项增加均明显小于2020年3月之时,表明俄乌冲突引起的贷款额度并不高,因为大宗商品带来的Margin Call尚未引起严重的货币市场流动性危机。

2.2 市场巨震与后续演绎

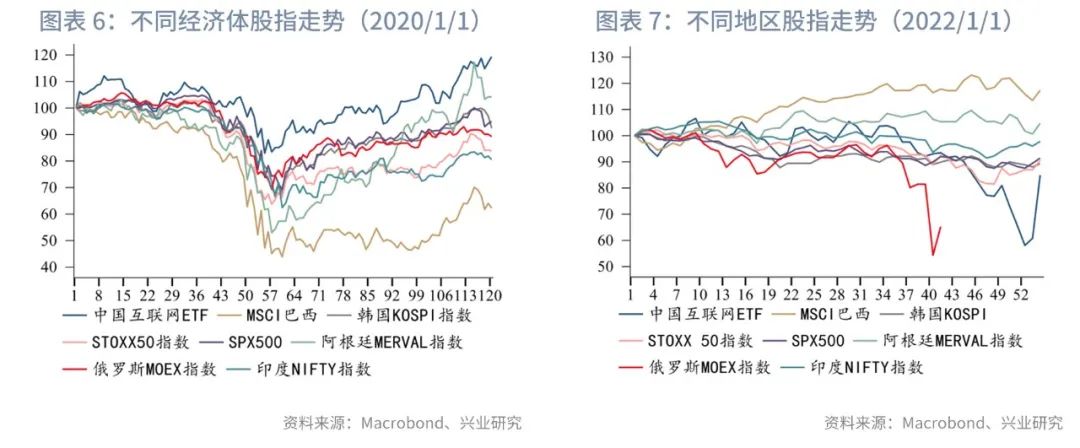

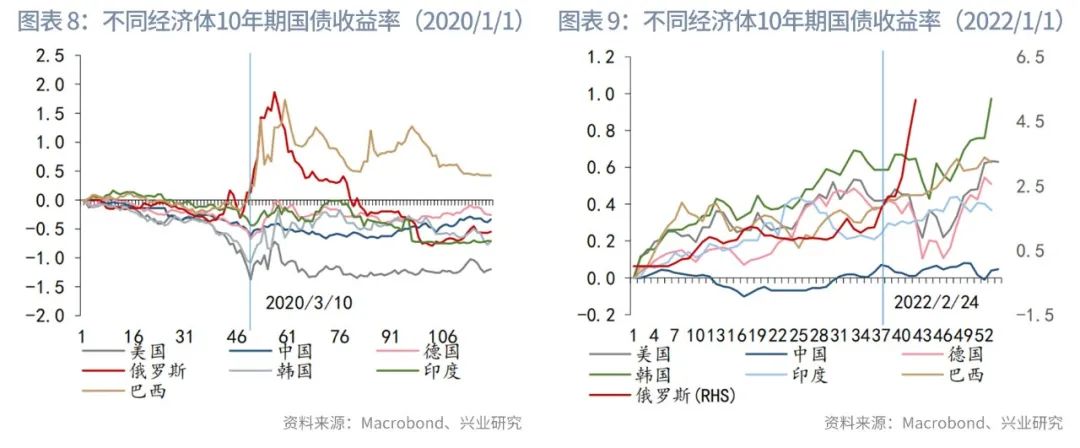

不可否认,大宗商品Margin Call在全球股债近期的巨震中,或多或少应该是起到了一定的作用。但是如果我们对比不同区域经济体股票指数以及债券收益率的走势,会发现这并不是2020年3月10日后的无差别抛售,而是分不同区域走势有明显分化。2022年初以来整体仍录得正收益的巴西和阿根廷股市在此前的抛售中跌幅并不明显,股市的抛售主要集中在俄罗斯和中国地区——俄乌风险导致全球投资者担忧制裁会波及中国。

不同经济体债券收益率则是另一番景象,2020年3月10日前后多数国家十年期国债收益率短暂回落后出现上行,幅度差异较大。而本轮主要经济体10年期国债收益率在俄乌战争爆发后有短暂回落之后共振上行,幅度相当。此轮债券抛售主要与过去四十年的低利率时代结束有关,债券市场已经连续两个月净流出,目前全球基金经理对于债券的低配程度也是2000年以来类似经济环境下所未有过的,而且可能仍将进一步下降。

近期全球市场,特别是股票市场的表现是增长预期下行导致基金经理主动降低仓位所致,而不同区域抛售幅度存在差异则与各自基本面因素有关,尚不是2020年3月那种无差别抛售。根据美银美林3月全球基金经理调查显示,投资者对于全球经济增长预期已经跌至2008年次贷危机以来的最低水平,全球基金经理股票持仓也降至2020年3月以来最低,而现金持仓则升至2020年3月以来最高。

短期而言,2022年3月16日,国务院金融稳定发展委员会召开专题会议,研究当前经济形势和资本市场问题,要求有关部门要积极出台对市场有力的措施。同时3月底全球基金调仓买入股票卖出债券的资金量将达到2300亿美元,是近几个季度最高,这都会在3月底之前给予全球股市支撑。中期来看,全球基金经理对经济增长预期的指标预示着如果经济增长预期进一步下修,全球基金经理股票仓位仍有下降空间,而届时不同国家基本面差异则决定基金经理具体经济体增减的比例。

本文选编自“兴业研究”,作者:付晓芸/郭嘉沂;智通财经编辑:庄礼佳。

扫码下载智通APP

扫码下载智通APP