A股机构动向参考 | 医药环境趋好 国产软件成长空间大

【今日复盘】

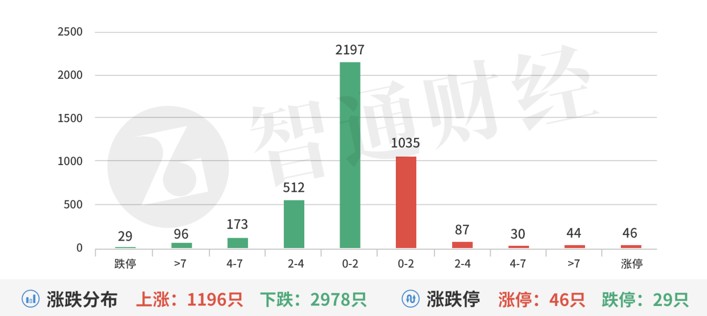

节前最后一天也没盼来红盘,三个指数继续创出低点。沪指继续考验3000点大关。应该说监管层也采取了一些措施,包括汇率方向,取得的效果都看得见。但大盘依然不为所动,成交量持续萎缩。

行情走不起来的关键原因是对国庆期间不确定性因素有担忧情绪,时间很长,什么事都有可能发生。可以这样说,历史上从来没有遇到过国庆期间会有那么多的干扰因素。另外,市场本身今天高开也是问题,如果是低开的再往上走反而会稳定情绪。预期差都在盘前走完,后面自然就上攻乏力。

机构的不作为已经反映在盘面上,赛道股还在持续杀跌,新能源汽车行业流传特斯拉国产车型Model 3和Model Y都将进行大幅降价,虽然公司否认,但相信不是空穴来风,龙头都不好过,其它的就更艰难。整个产业链直接被拖累。旗手宁德时代(300750.SZ)也顶不住压力破位下行。

地产出了利好,监管层决定阶段性调整差别化住房信贷政策。国家统计局跟踪商品住宅销售价格的70个大中城市中,有23个城市符合规定条件。虽然是有限度的利好,但资金没有放过机会,天房发展(600322.SH)辨识度较高,总体政策属于有限度的利好,持续性需要观察。趋势品种反而比较稳,如中军保利发展(600048.SH)、招商蛇口(001979.SZ)。

考虑到大盘依然不稳,市场选择了偏防御性质的医疗医药类,当然本身也有一些利好。特别是集采过后行业竞争格局在变好,主要由骨科类的龙头大博医疗(002901.SZ)带队,如荣丰控股(000668.SZ),其它有流通类英特集团(000411.SZ)、老庄新华制药(000756.SZ)。

昨日发酵的国产替代持续性不错,提到的南天信息(000948.SZ)、竞业达(003005.SZ)双双晋级。而外贸出口这块市场重点是攻击龙头为主,龙头彩虹集团(003023.SZ)、海鸥住工(002084.SZ)继续强势涨停。但后排的很难做,多是一日游。

现在的大机构节前都是马放南山状态,节后暂时还不到明确的板块机会。等待国庆期间消息面的明朗。

医药

近日,国家药品监督管理局药品审评中心发布关于公开征求《中药新药临床试验用药品的制备研究技术指导原则(征求意见稿)》的通知。业内认为,该原则旨在加快建立和完善符合中药特点的技术评价体系,促进我国中药新药研发创新,促进基于我国中药新药研发创新。国家组织骨科脊柱类耗材集中带量采购开标并公布拟中选结果,本次集采平均降价84%,集采落地后国产份额有望提升。据传卫健委贴息贷款购置设备,提升呼吸系统传染病救治能力。

英特集团(000411.SZ):拥有仓储面积20余万方,冷库2万余立方,年药品吞吐量2000余万件,自建医药冷库与冷链配送体系,浙江首批评级最高的医药专业电商平台之一,实现线下和线上的同步开展。

国产软件

2022年是行业信创的元年,国家持续重视“国产化”产业,基础软硬件有望加速发展。从2023年开始,金融、运营商、电力等八大关键行业的国产化有望加速。据IDC,到2026年,全球人工智能支出(包括软件、硬件和服务)预计将超过3000亿美元。

南天信息(000948.SZ):中标中国银行,邮储建行等多个大型金融科技、信创系统工程项目,参与了部分国有大行央行的数字人民币相关研发工作,也开发了部分银行与CIPS的接口。

京北方(002987.SZ):参与了多家银行的支付结算系统建设,包括协助部分客户接入SWIFT系统、CIPS系统,拥有数字人民币统一接入系统V1.0和结算系统以及数字人民币智能合约平台。

【掘金龙虎榜】

京北方(002987.SZ):多主力现身龙虎榜,机构席位对倒买入1218万元,深股通对倒买卖均衡,买四是知名游资的席位买入1738万元,当日净买入4202万元,该股上方压力较大,需持续放量。

基本面分析:公司来自国有大型银行与股份制商业银行的收入占比达77.30%,上半年收入同比增长20.35%,Q2增速达20.57%。其中ITO业务在信创与银行数字化转型推动下持续保持高景气度,上半年同比增长28.60%,占比提升持续优化公司业务结构。

22上半年,信息技术服务、业务流程外包收入分别为10.79、6.50亿元,同比分别增长28.60%、8.88%,公司信息技术服务可远程实施,在疫情下仍保持较高增速,执行合同额分别为34.46、45.22、56.09亿元,在手订单充沛,为未来增长奠定基础。

公司积极推动产品化转型,打造第二增长曲线,上半年软件产品及解决方案实现收入3.22亿元,同比增长44.42%,占收入比重达18.62%,有望成为业绩增长新动能。

公司参与了多家银行的支付结算系统建设,包括协助部分客户接入SWIFT系统,CIPS系统,拥有相关技术和人才储备。公司自研的RPA技术(也叫机器人流程自动化)已经应用于软件测试、财务报销等多个场景,公司机器人流程自动化平台,是为企业提供虚拟数字员工的智能化平台。

【机构调研】

鸿路钢构(002541.SZ):近期获汇添富基金、南方基金、广发基金、兴证全球基金等机构密集调研。

基本面分析:公司2022H1营收89.01亿元同增9.02%;归属净利润5.11亿元同增1.98%。

产能扩张+智能改造,生产潜力持续增强。公司在稳步扩大钢结构生产能力争取年末达到500万吨产能的同时,全力推进生产线的智能化改造。2021年起,公司已实现全部制造项目生产过程的BIM管理,极大提高公司运营效率;2022年上半年公司加快了激光智能切割、小型连接件的专业化智能化生产、机器人自主寻位焊接、机器人喷涂等智能化改造及人才培养方面的投入,为公司进一步降低生产成本、提高产品质量及生产效率打下坚实基础。

公司产能规模大、交付能力强,对构件要求高、制造难度大、工期要求紧的加工类订单具备较强的竞争优势。在行业总体需求较为平稳的上半年,公司Q1/Q2新签合同额60.13/67.68亿元分别同增14.71%/27.99%,集中度仍保持提升态势;在大单上公司H1新签38.24亿元同增54.38%,头部客户的认可度较高。本轮稳增长以重大基础设施项目为主,落地实施集中在3、4季度,公司作为钢结构龙头企业,有望显著受益。

【免责声明】本VIP资讯产品仅供交流讨论使用,不构成任何投资建议。未经授权,严禁转载。更多优质资讯及数据产品,请登录【智通财经】APP查询。

扫码下载智通APP

扫码下载智通APP