海通证券:从国务院机构改革看产业亮点 重点关注两大方向

核心结论:①历史上机构改革对产业发展影响深远,本次国务院机构改革聚焦科技和金融,包括重组科技部、成立国家数据局与国家金管局等。②未来产业重点1,数字经济:数据局设立将加速数据要素市场化发展,赋能实体经济高质量发展。③未来产业重点2,科技自立自强:基础研究和科技成果转化更受政策重视,科技、制造等领域自主可控将提速,如半导体、机床等。

从国务院机构改革看产业亮点

十四届全国人大一次会议表决通过了关于国务院机构改革方案的决定,批准了这个方案。这次国务院机构改革方案的核心聚焦科技和金融领域,包括重组科学技术部、成立国家数据局与国家金融监督管理总局。回顾历史,历次机构改革对于相关产业发展都有深远的影响,本篇报告主要分析机构改革对产业政策及市场的影响。

1. 机构改革聚焦科技、金融领域

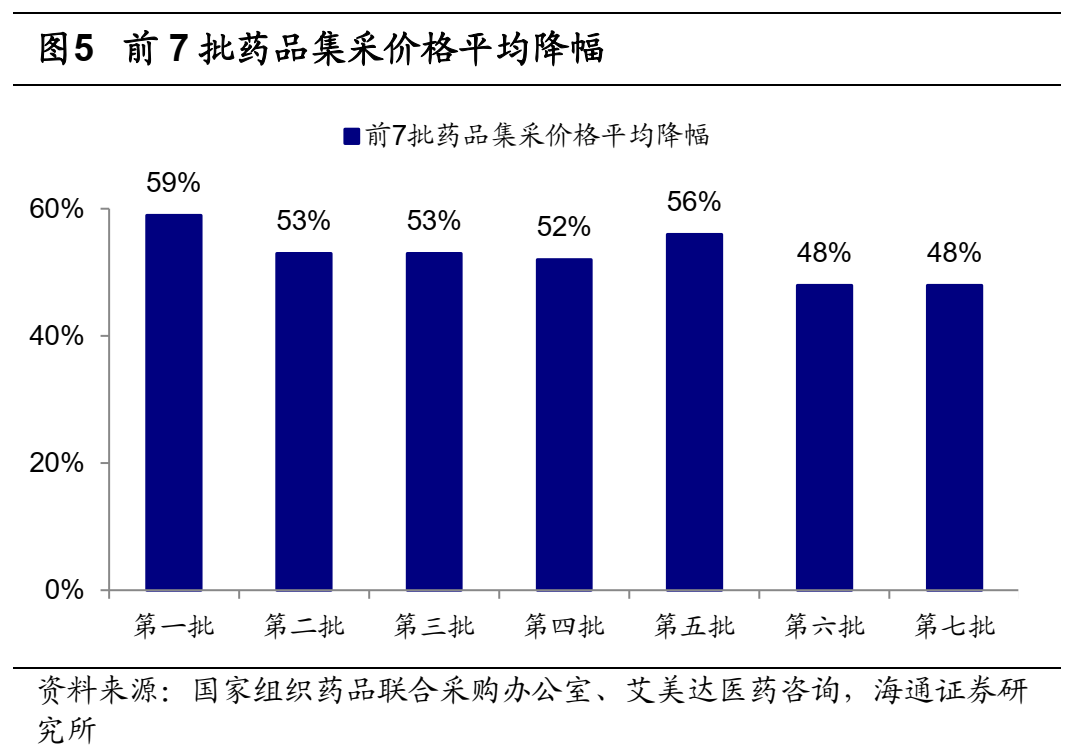

今年国务院机构改革内容涉及科学技术、金融监管、数据管理、乡村振兴、知识产权、老龄工作等众多重点领域相关机构的职能优化与调整,其中科技与金融领域是本次改革重点。

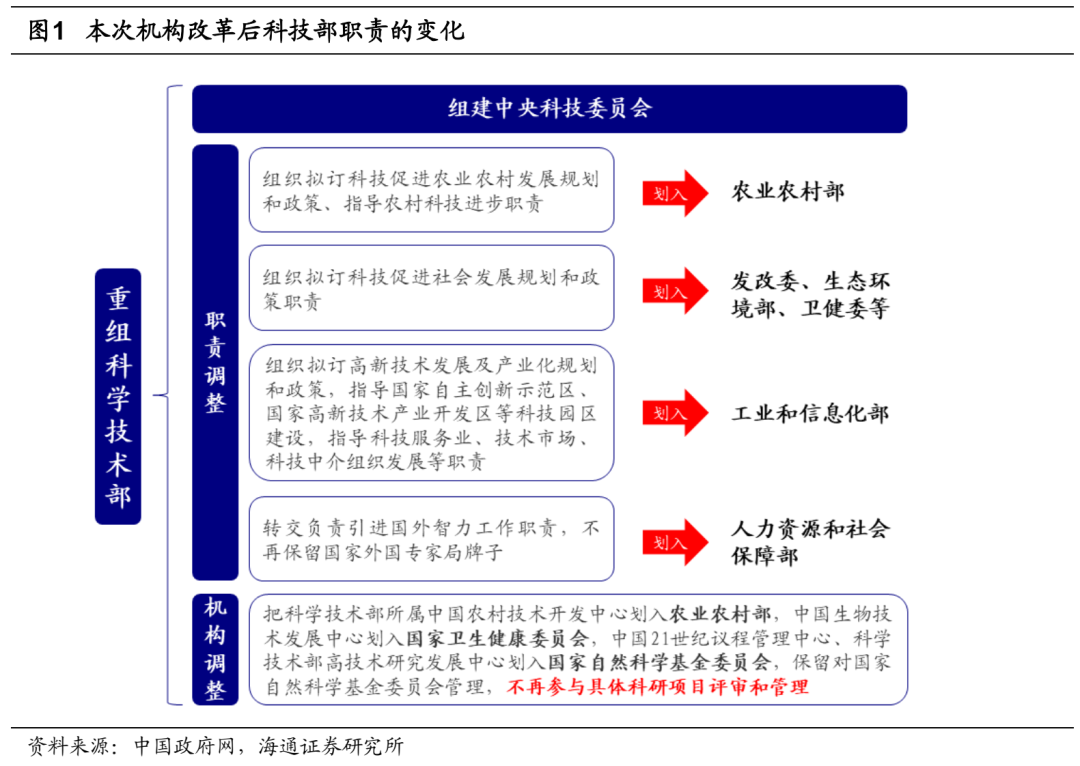

重组科学技术部,强化对科技研究和成果转化的重视。目前,我国众多行业发展已至前沿,亟待科技突破创新,更需要管理层从战略层面优化科技创新全链条管理、促进科技成果转化,而非聚焦于特定产业规划或项目监督。基于现阶段需求,本次重组调整了科学技术部职责,一方面将其职能中与产业结合紧密的业务划入对应相关产业的部门,如将指导农村科技进步职责划入农业农村部等;另一方面科技部不再参与具体科研项目审批管理,而是主要负责指导监督科研管理专业机构的运行,如国家自然科学基金委员会。改革突出了科技部整体统筹与监管功能,使其定位落脚于全局战略规划和实际科技成果转变,有利于统筹科技力量在关键核心技术上攻坚克难以及加强科技监管。

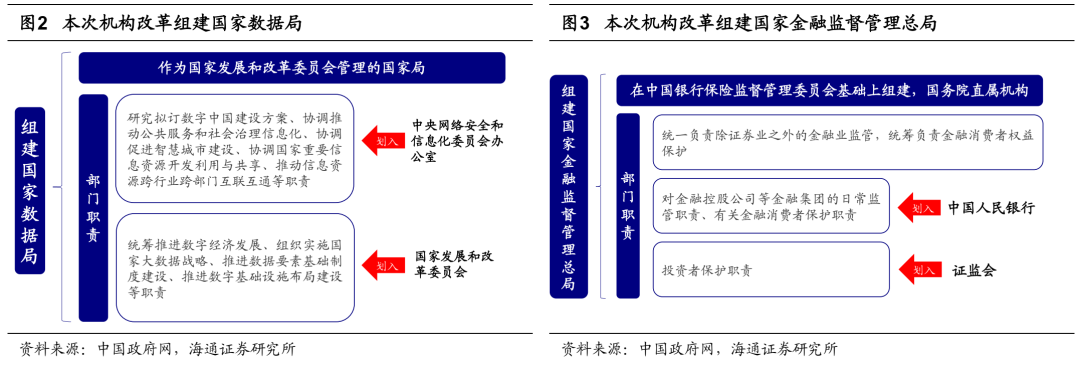

成立国家数据局,加快数据要素建设和数字经济发展。数据资源对经济社会发展具有基础性作用,近年来,我国数据领域立法频繁,内容涉及数据安全、数据要素流通等,亟需统一机构制定数据政策规则并统筹管理数字中国建设。本次改革确定组建国家数据局,作为国家发展和改革委员会管理的国家局,负责协调推进数据基础制度建设,统筹推进数字中国、数字经济、数字社会规划和建设等,并将网信办与发改委承担的数字建设工作移交数据局负责。国家数据局的设立将有利于整体统筹我国数据资源开发利用,促进全国数据资源协调流通。

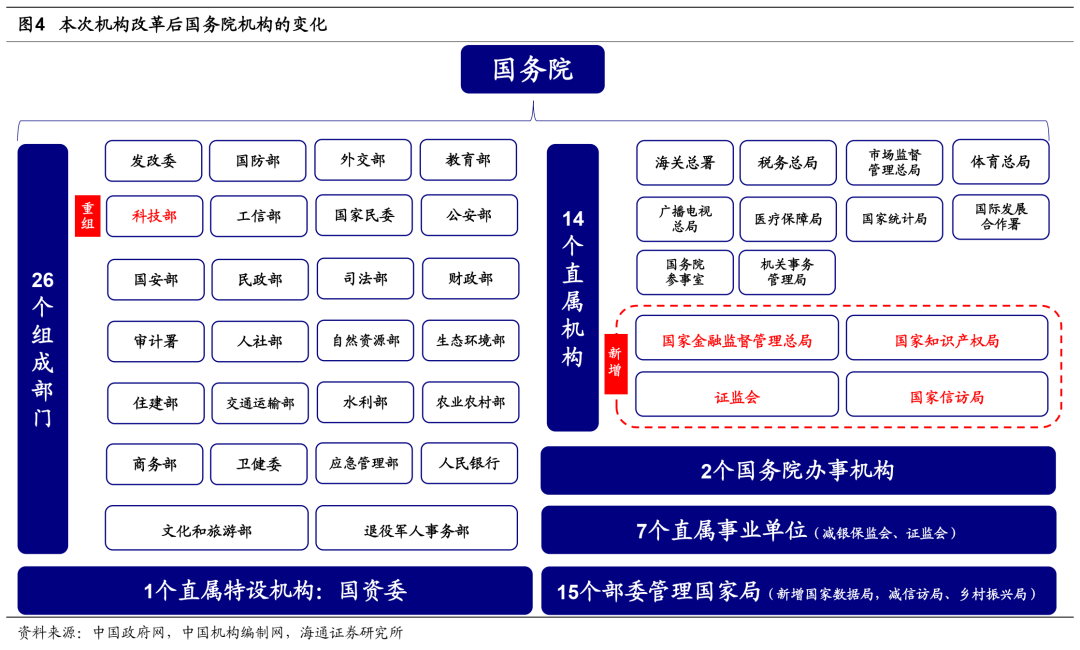

成立国家金融监督管理总局,深化金融监管体制改革。随着国内金融体系丰富发展,“一行两会”分业监管模式出现权责不清、监管套利问题,例如互联网平台下属金融控股公司存在监管真空现象等。对此本次改革提出在银保监会基础上组建国家金融监督管理总局,作为国务院直属机构统一负责除证券业之外的金融业监管,并承担金融消费者保护与投资者保护职责。总局的设立将推动金融监管集中统一,有利于优化监管资源配置,解决监管真空和多头监管问题。此外,深化地方金融监管体制改革也是本次改革金融领域亮点之一,建立以中央金融管理部门地方派出机构为主的地方金融监管体制有利于规范地方金融监管机构职责,使其工作重心聚焦于化解地方金融风险。

证监会调整为国务院直属机构,重视资本市场高质量发展。本次机构改革方案中,证监会由国务院直属事业单位调整为国务院直属机构,并将发改委的企业债券发行审核职责划入证监会,体现了党和国家对于资本市场高质量发展的高度重视。当前A股已经迎来全面注册制时代,2月1日,全面实行股票发行注册制改革正式启动;2月17日证监会正式发布实施全面实行股票发行注册制制度规则。全面注册制背景下,更需强化监管部门法制化监管的水平,证监会成为国务院直属机构,或有助于更好统筹金融监管工作,推动证券监管的提质增效,有利于扩大直接融资规模,支持实体经济转型升级。

此外,本次国务院机构改革还涉及民政部、农业农村部、知识产权局等部门职能的调整,我们预计将对养老产业发展、乡村建设、知识产权保护起到积极作用。

机构改革对经济社会发展影响深远。回顾历史,国务院机构改革每5年进行一次,2000年以来已完成了四次机构改革。具体来看,2003年机构改革是在加入世贸组织的大背景下进行的,抓住当时社会经济发展阶段的突出问题,进一步转变政府职能;2008、2013年机构改革是以构建服务型政府为核心的“大部制”改革;2018年机构改革突出党的核心领导地位,推动建设“党政协同”的现代化政府。历次机构改革对我国经济社会发展均产生深远影响,如2018年组建成立国家卫生健康委、市场监管总局、医保局等,为药品集中采购和使用试点等工作打下良好基础,更为深化医改进一步创造有利条件。目前国家医保局已执行7批药品集中带量采购,其中前6批药品集中采购平均降价53%,第7批平均降价48%。本次国务院机构改革的产业重点突出科技创新和发展数字经济。结合去年12月的中央经济工作会议以来,支持科技创新、加快数字经济发展一直是近期产业政策的重点。我们认为产业政策将继续加强对基础研究和科技成果转化的重视,推动科技自主创新发展;还将加速数据要素市场化建设、加快数字经济发展。

2. 未来产业政策重点1:数字经济

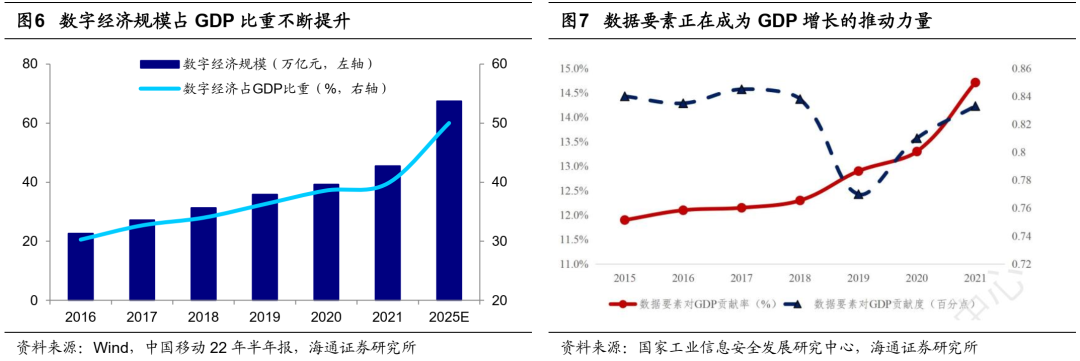

数字经济是我国高质量发展的关键支撑。我们在《策略对话行业:数字经济的逻辑和亮点-20230208》中提出,当前我国已由高速增长转向高质量发展阶段,正处在宏观经济结构从大到强,产业结构转型升级的关键阶段。发展数字经济,推动5G、大数据、人工智能、区块链等新一代信息技术加速创新突破,促进数字经济与实体产业融合,有助于改造提升传统产业,推进产业基础高级化、产业链现代化,是实现高质量发展的战略选择、关键支撑。习近平总书记曾强调,数据作为新的生产要素,对传统生产方式变革具有重大影响,要构建以数据为关键要素的数字经济。当前数据要素促进经济增长有两大路径:第一,形成数据要素的过程需要其他生产要素的投入,能够促进经济增长。一方面,数据的采集、处理、加工、分析和交易需要购买设备、开发软件、建立基础设施来实现,这些资源投入的过程本身可以促进经济增长;另一方面,数据要素还可直接参与生产、交换和分配过程,催生新的生产方式并创造新需求来促进经济增长。第二,数据要素可以赋能其他要素,优化供给进一步促进增长。例如数据要素和技术结合能够推进科技发展,加速技术和产业融合;数据要素和资本要素结合能减少不确定性冲击,提高风险控制的效率。当前数据要素正在成为GDP增长的重要推动力量,数字经济占GDP的比重不断提升。根据国家工业信息安全发展中心,数据要素对21年我国GDP增长的贡献率和贡献度为14.7%和0.83个百分点;根据中国信息通信研究院《中国数字经济发展报告(2022年)》的数据,21年数字经济占我国GDP比重已经上升到39.8%,根据中国移动预测,预计到25年数字经济占GDP比重将超50%。

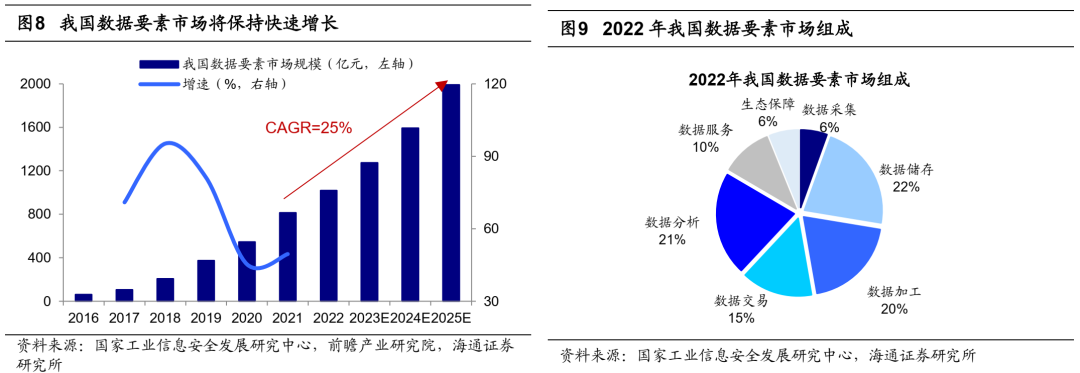

数字经济发展、数据要素市场化有望加速。因数据要素具有部分排他性、非竞争性,可能会使得数据要素拥有者缺乏生产和交易数据的动力,进而限制数据要素对经济增长的促进作用。因此,需要通过数据要素市场化、即通过一系列政策措施和基础设施来促进数据要素的供给方和需求方开展更多价值创造和交换,为经济社会生产创造更大价值。去年12月19日印发的“数据二十条”是数据要素市场的顶层规划,明确提出促进数据高效流通使用、赋能实体经济,统筹推进数据产权、流通交易、收益分配、安全治理,加快构建数据基础制度体系的要求。而此次组建的国家数据局有望成为包括“数据二十条”在内的数据要素相关顶层文件的主要落地执行的统筹机构。随着国家数据局的组建完成,数据要素市场化有望加速,我国数据要素市场也有望快速增长。根据国家工业信息安全发展研究中心,2021年我国数据要素市场规模为815亿元,预计“十四五”期间市场规模年复合增速将超过25%。我国当前数据要素市场中,数据储存(占比为22%,下同)、加工(20%)、分析(21%)、交易(15%)环节占比较大。除此之外,数据安全围绕数据流通展开全生命周期的防护,同样也是影响数据价值释放的关键,根据中商情报网,我国数据安全市场规模由2017年的22.9亿元增长至2021年的70.9亿元,复合年均增长率达32.6%,后续市场规模或有较大提升空间。

3. 未来产业政策重点2:科技自主可控

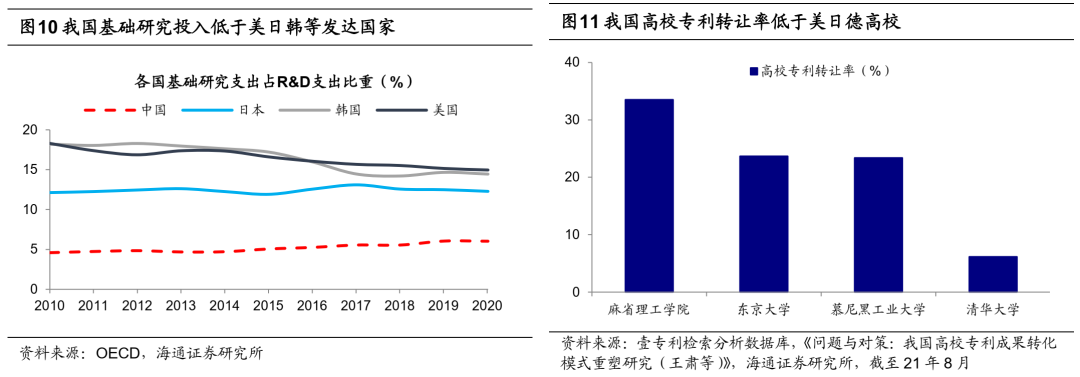

基础研究和科技成果转化更受重视,强调科技领域自主可控。我们在《二十大后首个“两会”的政策展望-20230228》中提出,内外部环境共同决定科技自立自强仍是产业政策重点。外部来看,海外限制凸显核心技术自主可控重要性。近年来单边主义盛行,全球正常的科技资源自由流通和科技交流合作受到限制。美国等发达国家不断强化对我国人工智能、半导体领域的限制。可以预见,缺乏自主可控的核心技术,将使我国科技行业在面临外部威胁时处于被动的劣势地位,加强科技安全不容迟缓。内部来看,我国科技产业基础研究投入不足、科研成果转化不畅等问题仍存。基础研究是解决核心技术问题的关键,而长期以来我国依赖“引进-消化-吸收-再创新”的科技追赶路径,对基础研究重视不够。21年我国基础研究投入占R&D支出的比重为6.1%,远低于美国(15%)、日本(12%)、韩国(14%)。此外,我国科研成果转化运用不够充分。我国专利成果占优的顶尖高校清华大学,其专利成果的转让数占其科技成果专利申请总数的比例仅为6.15%,低于美国麻省理工大学的33.5%,日本东京大学的23.67%,德国慕尼黑工业大学的23.36%。

近期政策不断强调对科技自主可控的支持。23年2月22日中央政治局第三次集体学习提出要加强基础研究,夯实科技自立自强根基。政府工作报告已明确指出科技政策要聚焦自立自强。这次机构改革方案的说明中也提出“面对国际科技竞争和外部遏制打压的严峻形势,必须进一步理顺科技领导和管理体制,更好统筹科技力量在关键核心技术上攻坚克难,加快实现高水平科技自立自强”。机构改革划转了科技部的管理类职责,更加重视基础研究的发展和科技成果的转化;另外,科技部重组专门强调了“推动健全新型举国体制”,我们认为这将有助于进一步调动国家资源,推动我国科技自主创新发展。

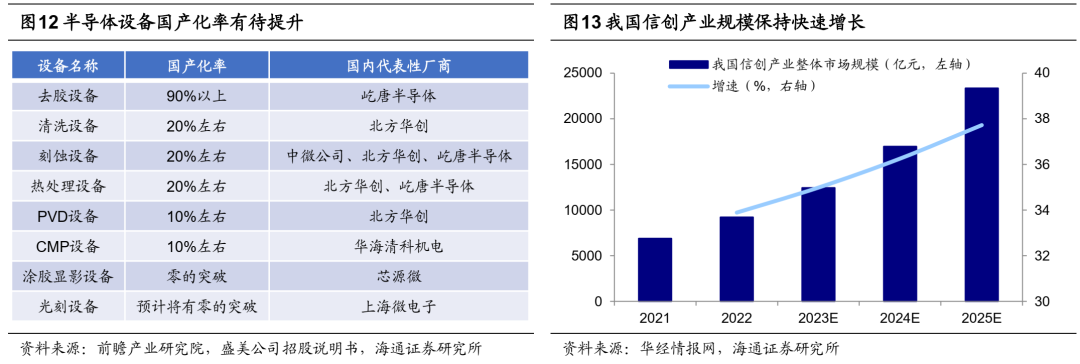

政策支持下,科技中半导体、操作系统等软硬件领域国产化将提速。半导体:半导体是信息技术时代诸多前沿技术的基础。根据SIA的数据,我国已是世界第一大半导体消费市场,2021年半导体消费占全球比重达34.6%。但从半导体产业链的具体环节来看,上游的设备和材料我国进口依赖度仍高。例如我国半导体核心设备光刻机尚难突破,PVD设备、CMP设备国产化率仅10%左右。依托于中国是全球最大半导体市场以及半导体产业链逐渐完善,政策对于自主可控的支持或将推动我国半导体产业国产替代提速。操作系统:信创已经全方面上升为国家战略,信创产业的核心是构建以CPU和操作系统为核心的安全自主先进的生态体系,而国产操作系统发展仍然存在多方面的挑战与痛点。目前政策支持新一代多平台操作系统应用及其生态建设,我国操作系统产业发展将进入攻坚阶段,国产操作系统借助国产化项目工程和信创产业发展,向市场化发起冲击。除了操作系统外,行业应用软件同样面临国产化替代需求,金融、能源、运营商、教育、政府、工业等行业应用软件公司也面临广阔机遇。根据华经情报网,行业信创正加速落地,2021年信创产业整体市场规模6886.3亿元,近五年CAGR为35.7%,预计2025年市场规模将达到23354.6亿元。

此外,科研成果也将辐射高端制造、生物医药等领域,加速自主可控。除了基础软硬件领域外,我国部分高端制造领域技术基础仍薄弱。如当前我国军用航空发动机逐渐实现国产替代,但我国民用航空发动机发展相对落后,不论国产还是进口客机一般均使用进口发动机;我国国产数控机床还存在精度和稳定性差、故障多发、耐用度低等问题,高端数控机床国产化率仅6%。今年政府工作报告指出“产业政策要发展和安全并举”、“围绕制造业重点产业链,集中优质资源合力推进关键核心技术攻关”。科技部重组将加强对科技创新的重视,科技创新研究成果也将辐射到高端制造、生物医药等领域,推动航发、机床等薄弱环节国产替代。

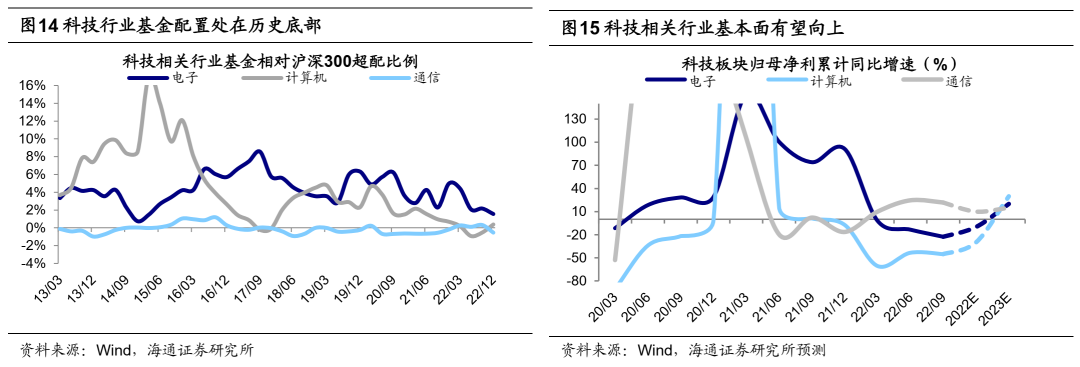

数字经济快速发展、科技自主可控加速,均有望提振TMT行业基本面,我们预计TMT板块23年归母净利润同比增速有望达到25%左右,在大类行业中增速最快且环比改善幅度最明显。22/23年计算机归母净利润增速达-30%/30%、电子归母净利增速达-10%/20%、通信归母净利增速达10%/15%。当前TMT板块整体仍是低估低配,从估值看目前电子自13年来PE(TTM)分位数为16%,通信6%;从基金配置看,22Q4公募基金对计算机相对于沪深300的超配比例处13年以来13%,电子为5%,通信为26%。政策支持下数字经济发展、科技自主可控提速,全年来看以TMT为代表的成长板块空间或更大。

风险提示:政策落地进度不及预期。

本文选自微信公众号:股市荀策。智通财经编辑:张计伟。

扫码下载智通APP

扫码下载智通APP