EVTank:2022年中国动力电池全产业链库存高达164.8GWh 创历史新高

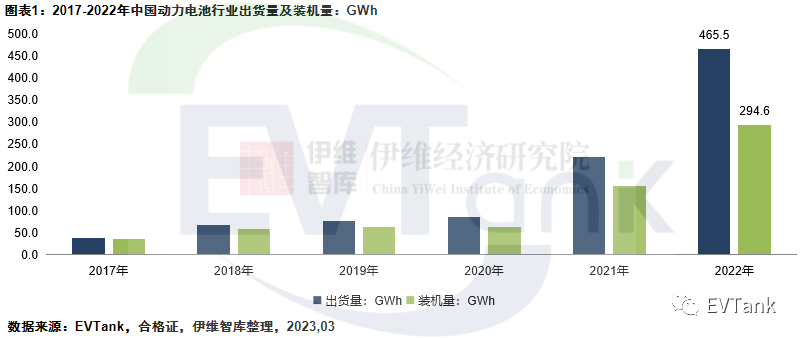

智通财经APP获悉,根据EVTank发布的数据,2022年中国动力电池装机量为294.6GWh,但是出货量却高达465.5GWh,远高于装机量。EVTank统计数据显示,2022年全产业链的动力电池库存高达164.8GWh,2022年全行业的动力电池库存达到历史新高,使得2023年行业去库存的压力大增。

近日,研究机构EVTank联合伊维经济研究院共同发布了《中国新能源汽车动力电池行业发展白皮书(2023年)》。白皮书数据显示,2022年全球新能源汽车总体销量达到1082.4万辆,较上年同期增长61.6%,从而带动全球动力电池的装机量达到518.0GWh。其中中国新能源汽车销量达到688.4万辆,同比增长94.0%,带动中国动力电池装机量达到294.6GWh。

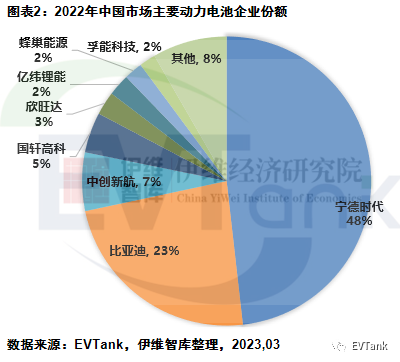

从中国主要动力电池企业竞争格局来看,宁德时代依然在国内市场保持了高达48%的市场份额,排名第二的比亚迪的国内市场份额达到23%,两家企业合计占据了71%的市场份额,整个动力电池市场处于高度垄断的格局。EVTank分析认为,国内高度垄断的动力电池市场竞争格局将随着行业的逐步成熟而得到改善,EVTank预测随着第二梯队动力电池企业的崛起、外资动力电池企业对国内市场的开拓以及车企自建动力电池工厂,未来动力电池行业龙头企业的市场份额将逐步降低到合理水平。

在《中国新能源汽车动力电池行业发展白皮书(2023年)》中,伊维经济研究院对欧洲和美国出台的动力电池产业相关法案和政策、全球新能源汽车产销量情况、不同车企竞争格局、不同车型竞争格局、主要车企的动力电池供应商及供应份额、全球和中国动力电池的出货量和装机量、不同技术和不同形状动力电池格局、全球和中国主要动力电池企业竞争格局、主要动力电池企业产能及规划进行了详细的研究和分析,并针对国内排名前八的动力电池企业进行了详细的对标分析,重点对标分析了其产品和产能、经营情况以及主要客户及不同客户装机量研究。在此基础上,EVTank对2030年之前的新能源汽车及动力电池的发展趋势做了前瞻性的预测。

扫码下载智通APP

扫码下载智通APP