SEMI:预计2023年全球半导体设备销售额为870亿美元 同比减少18.6%

智通财经APP获悉,7月12日,SEMI发布了《2023年年中半导体设备预测报告》。报告预测,2023年原始设备制造商的半导体制造设备全球销售额将从2022年创纪录的1074亿美元减少18.6%,至874亿美元。2024年将复苏至1000亿美元。SEMI总裁兼首席执行官Ajit Manocha表示,尽管目前宏观经济不景气,但半导体设备市场在经历了2023年的调整之后,预计2024年将出现强劲反弹。由高性能计算和无处不在的连接驱动的长期强劲增长预测保持不变。

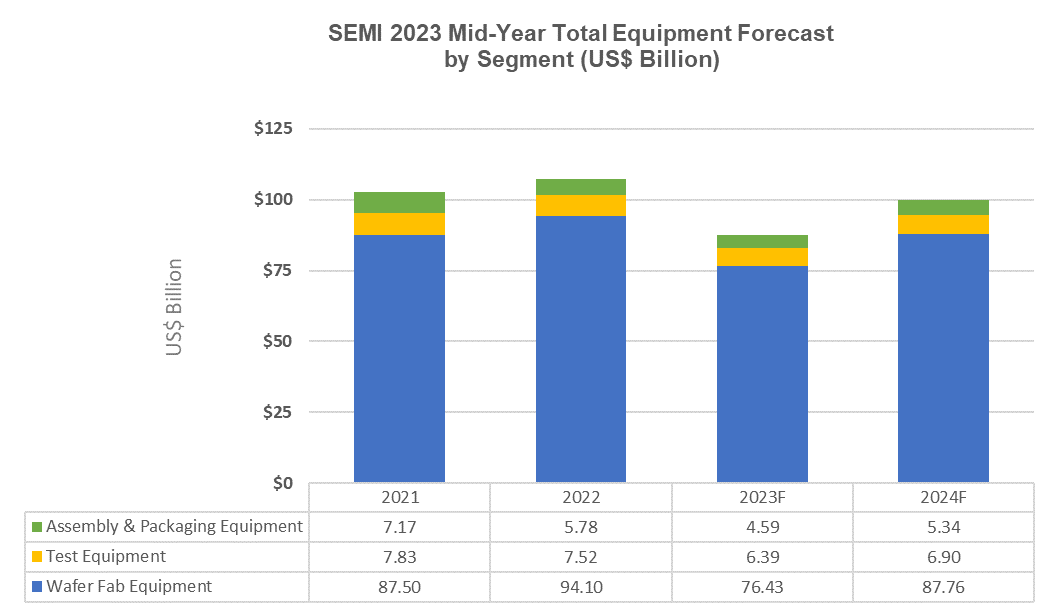

半导体设备销售额(按细分市场划分)

包括晶圆加工、晶圆厂设施和掩模/掩模版设备在内的晶圆厂设备的销售额预计2023年将下降18.8%,至764亿美元,高于在2022年底预测中预测的16.8%的降幅。晶圆厂设备预计将在2024年恢复至878亿美元的销售额,增长14.8%,占2024年总1000亿美元销售额的绝大部分。

由于宏观经济形势的挑战和半导体需求的疲软,后端设备领域销售额预计将在2023年继续下降。2023年,半导体测试设备市场销售额预计将收缩15%,至64亿美元,而封装设备销售额预计将下降20.5%,至46亿美元。2024年,测试设备、封装设备领域预计将分别增长7.9%和16.4%。

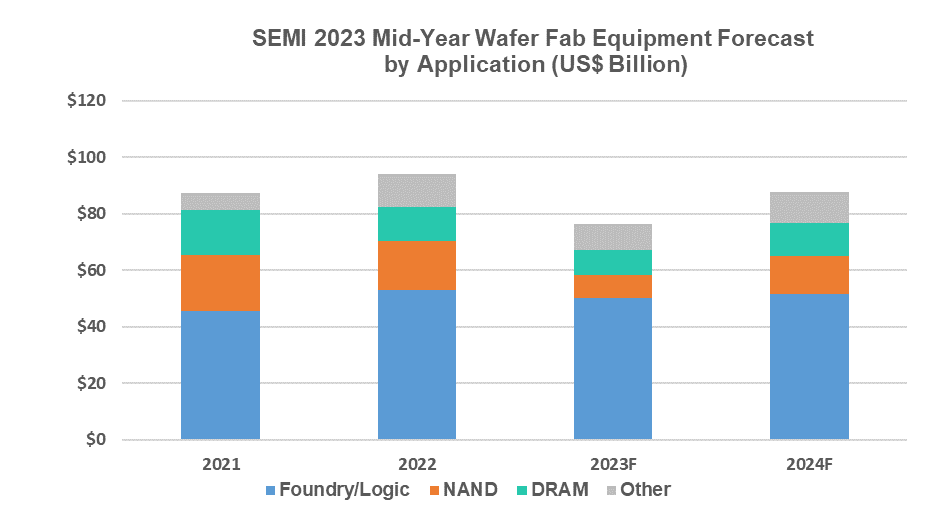

半导体设备销售额(按应用划分)

Foundry和logic应用的设备销售额占晶圆厂设备总销售额的一半以上,预计2023年将同比下降6%,至501亿美元,反映出终端市场状况疲软。2023年,对先进foundry和logic的需求预计将保持稳定,成熟节点的支出增加抵消了需求的小幅疲软。Foundry和logic的投资预计将在2024年增长3%。

由于消费者和企业对memory/storage的需求持续疲软,预计2023年DRAM设备销售额将下降28%,至88亿美元,但2024年将反弹31%,至116亿美元。预计2023年NAND设备销售额将下降51%,至84亿美元,2024年将激增59%,至133亿美元。

半导体设备销售额(按地区划分)

预计2023年和2024年,中国大陆、中国台湾和韩国仍将是设备支出的前三大目的地。中国台湾地区预计将在2023年重新获得领先地位,中国大陆预计将在2024年重返榜首。该报告覆盖的大多数地区的设备支出预计将在2023年下降,2024年恢复增长。

以下结果反映了细分市场和应用的市场规模(单位:十亿美元)

扫码下载智通APP

扫码下载智通APP