7月国内新能源重卡市场销售6613辆 同比增幅达到179%

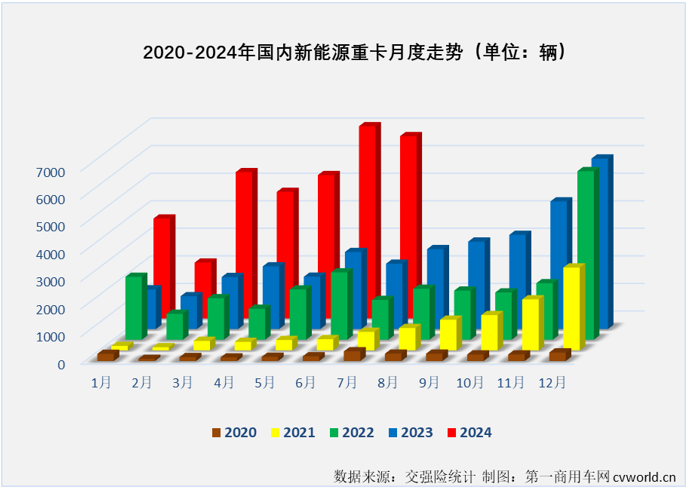

智通财经APP获悉, 根据第一商用车网掌握的最新数据,2024年7月份,国内新能源重卡市场共计销售6613辆(注:本文数据来源为交强险实销口径,不含出口和军车,下同),环比6月份下降5%,同比则继续增长,增幅达到179%,这是新能源重卡市场连续第18个月保持同比增长。

从数字上看,7月份新能源重卡市场179%的同比增幅较6月份(+149%)扩大30个百分点,6613辆的销量则是史上第二高单月销量(仅低于史上最高的2024年6月份,如下图),不止如此,新能源重卡市场已连续5个月同比增速破百,今年1-7月平均月增幅高达144%。

上图可见,代表2024年的红色柱体一直非常“耀眼”,不仅每月都比之前任何一年同期销量明显高出一截,放到整个新能源重卡发展史上看也处于高位(尤其是最近的3-7月份,分别是史上第5、史上第8、史上第6、史上最高和史上第2)。截止到2024年7月,新能源重卡月销量共6次超过5000辆,其中的4次就发生在最近的3-7月(分别是3月、5月、6月和7月),可见最近一段时间新能源重卡市场有多火爆。尤其是刚刚过去的6月份和7月份,新能源重卡销量均超过6000辆,这是新能源重卡市场有史以来第一次连续两个月保持6000辆以上销量(5000辆以上销量则已保持了3个月),说现在正处在新能源重卡行业的第一个鼎盛时期也不夸张。

上图还可见,自2023年6月份起,新能源重卡市场一直保持较高位水准,其中8-12月平均月销量超4000辆,因此,新能源重卡市场接下来继续以较大幅度增长的难度会越来越高,不过如果能保持最近几个月的水准,本轮增长肯定不会止于“18连增”。

2024年7月份,国内重卡市场终端需求继续走弱,7月份重卡整体实销仅4.64万辆,环比下降1%,同比增长9%。7月份新能源重卡179%的同比增速,继续大幅跑赢重卡市场整体“大盘”。根据第一商用车网掌握的数据,截止到今年7月份,新能源重卡已连续14个月跑赢行业“大盘”。

值得一提的是,新能源重卡在今年1-7月均大幅跑赢重卡市场“大盘”,至少比重卡市场整体增速高出85个百分点,且7月份新能源重卡市场并未受到重卡终端需求明显疲软的影响(重卡整体实销环比已连续4个月出现下滑),继续收获破百的同比增幅,这一细分领域最近几月展现出极强的韧性。

7月份,新能源重卡在重卡市场终端销量的占比达到14.2%,较上月占比(14.8%)略微缩窄,这是新能源重卡渗透率年内第三次突破10%,也是有史以来首次连续两个月渗透率超过10%;今年1-7月,新能源重卡在重卡市场终端销量的占比达到9.88%,较2023年全年占比(5.58%)提升不少,与去年同期相比更是高了一大截(去年同期占比约为3.84%)。客观地看,2024年以来新能源重卡的高渗透率虽然有重卡市场整体表现不理想的“助攻”,但我国新能源重卡持续向好的发展势头却是肉眼可见。

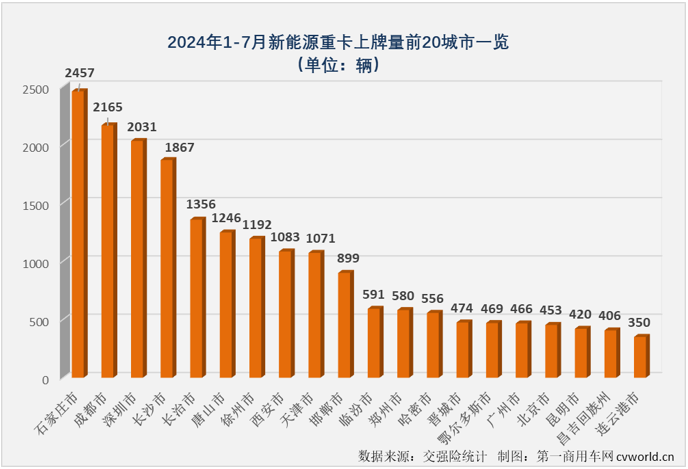

2024年1-7月,全国31个省(市、区)都有新能源重卡挂牌上路,实际上在2024年首月,新能源重卡在全国各地的渗透就已全面铺开。1-7月,全国已有12个省份新能源重卡上牌量超过1000辆,河北省上牌量已超过5000辆,山西、广东、四川、湖南和江苏等省份上牌量均超过2000辆。根据第一商用车网掌握的数据,7月过后,包括广东、山西、陕西、福建、新疆、湖南、天津、云南、广西、宁夏等19个省份今年新能源重卡上牌量都已超过去年全年上牌量。

具体到城市来看,2024年1-7月,全国有新能源重卡上牌的城市已达到270座,其中上牌量超过200辆的城市达到36座(7月过后新增7座),超过300辆的城市都有22座,石家庄、成都、深圳、长沙、长治、唐山、徐州、西安和天津等9市上牌量已超过1000辆。

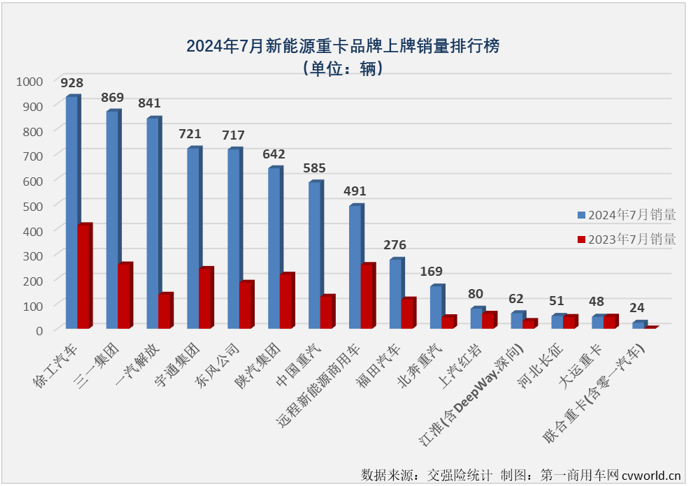

2024年7月份,新能源重卡市场有10家企业销量超百辆,月销超百辆企业数较上月减少一家。值得一提的是,7月份新能源重卡市场销量超400辆的企业达到8家(与上月持平),超600辆的企业有6家(较上月增加1家),超700辆的企业都有5家(6月份是3家),这样火红的景象可以说完全不输创造史上最高销量的6月份。

(注:上图为新能源重卡底盘生产厂家销量,改装厂家销量未单独列出,下同。其中江淮7月销售的新能源重卡有47辆为DeepWay.深向新能源重卡,联合重卡7月份销量有21辆来自零一汽车的惊蛰纯电动牵引车)

根据第一商用车网的观察,截止到7月份,今年还未能有企业蝉联新能源重卡月榜冠军,月榜冠军的位置一直由徐工和三一两家企业轮流坐。在2024年新能源重卡月榜冠军第7轮争夺战中,徐工以928辆的销量摘冠,斩获自己今年第4个新能源重卡月榜冠军;三一和解放分别以869辆和841辆排名2、3位,其中解放不仅创造了自己在新能源重卡市场的最高月销量,也收获了在新能源重卡月销量榜上的最高排名;排名月榜第4、5位的宇通和东风销量均超700辆,分别达到721辆和717辆,东风也刷新了自己的最高月销量纪录;陕汽、重汽和远程分列7月份月榜第6-8位,销量均超过400辆,分别达到642辆、585辆和491辆,其中陕汽也创造了自己在新能源重卡市场的最高月销量;福田和北奔分别以276辆和169辆的销量排名月榜第9、10位,北奔创造了自己今年以来的最高月销量。

上图还可见,主流新能源重卡企业今年7月份销量几乎都高于去年同期,销量前15企业中有11家都实现翻倍增长,其中解放、重汽和联合重卡同比增幅达到暴涨级别,同比分别增长了518%、357%和2300%,争相领涨市场,三一、宇通、东风、北奔等企业同比也至少增长了2倍。2023年全年,新能源重卡市场一共有20位累销超百辆“玩家”,累销超千辆“玩家”则有9位;2024年7月过后,超百辆“玩家”已达到19位(还有几家企业离累销百辆非常近),超千辆“玩家”都已经有9位,要知道,这组数字在一季度后分别是12家和3家,从这个角度也不难看出最近几个月新能源重卡市场有多火热。

2024年1-7月新能源重卡企业销量表(单位:辆)

上表可见,2024年1-7月,新能源重卡市场累计销售3.43万辆,同比增长148%,累计销量增幅较6月过后(+141%)扩大7个百分点。具体到主流新能源重卡生产企业来看,也只有增长一种声音。这其中,重汽、宇通、陕汽、解放、福田和江淮等企业均跑赢新能源重卡市场整体增速;排名前两位的徐工和三一今年1-7月累计销量双双超过5000辆,同比分别增长144%和104%,两家企业均是在去年同期销量已经很高的情况下双双实现翻倍增长,增幅虽然低于市场整体增速,但增长的含金量却非常高。徐工和三一为今年1-7月新能源重卡市场分别贡献了接近3500辆和接近3000辆的增量。

根据第一商用车网的观察,2024年7月过后,新能源重卡市场累计销量已超过去年全年销量(3.42万辆),包括徐工、三一、重汽、陕汽、解放、福田、江淮(600418.SH)、联合重卡等多家企业累计销量也同步超过自己去年全年销量。值得一提的是,江淮新能源重卡今年1-7月销量同比暴涨1561%,领涨行业。第一商用车网注意到,江淮今年销售的新能源重卡有超过90%来自DeepWay.深向纯电动牵引车。去年7月份,DeepWay.深向纯电动牵引车开始逐步进入市场,今年以来助江淮屡屡“杀”进新能源重卡月榜前列,如今在新能源重卡行业前十的位置愈发稳固。

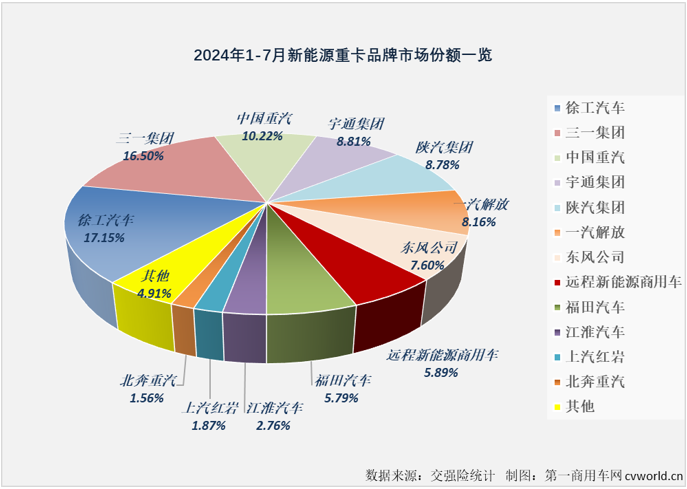

从市场份额看,2024年1-7月,徐工新能源重卡累销5887辆暂列行业第一,累计份额达到17.15%;三一新能源重卡以5666辆的累计销量、16.5%的累计份额暂列第二位;重汽新能源重卡销售3509辆排名累销榜第3位,市场份额为10.22%,是目前新能源重卡市场另一家份额超过10%的企业,重汽的市场份额较去年同期提升了5.15个百分点,提升最为明显。

排名4、5位的宇通和陕汽1-7月累计销量双双超过3000辆,分别达到3023辆和3013辆,市场份额分别为8.81%和8.78%,宇通和陕汽的市场份额较去年同期分别提升了0.51个百分点和2.96个百分点;解放、东风和远程等三家企业累计销量均超2000辆,分列6-8位,在2024年1-7月新能源重卡市场分别抢到8.16%、7.6%和5.89%的份额,其中解放的市场份额较去年同期提升了3.28个百分点。

福田以累计1989辆的销量暂列行业第9位,市场份额为5.79%,排名行业第10位的江淮离累销1000辆已非常接近,市场份额为2.76%,福田和江淮市场份额较去年同期分别提升了2.73个百分点和2.35个百分点;上汽红岩和北奔累计销量也超过500辆,分列第11、12位,市场份额分别为1.87%和1.56%。截止到7月份,新能源重卡市场相邻企业差距均不算大,多组“邻居”累计销量仅差百余辆,甚至几十辆,最接近的宇通和陕汽累计销量仅相差10辆,远程和福田目前也仅有34辆的差距,2024年新能源重卡排位赛还有5轮,排名靠后的企业还有“上位”的机会。

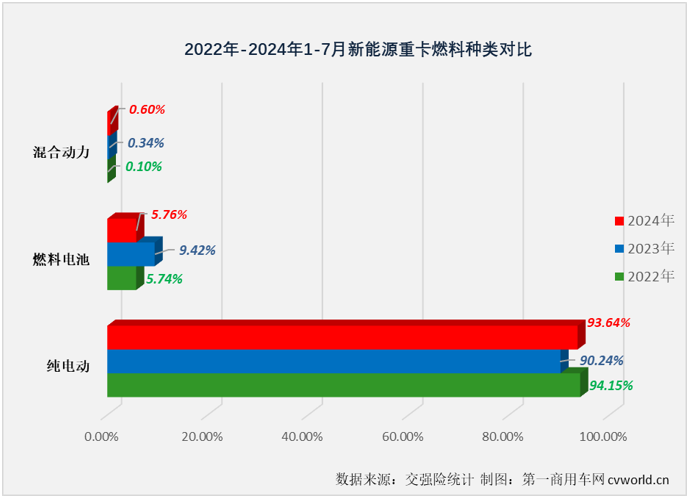

据第一商用车网掌握的数据,2023年新能源重卡技术路线仍以纯电动(包括换电式纯电动)为主(全年占比为88.75%),进入2024年后,以纯电动为主要技术路线的这一特点还在继续:2024年1-7月,燃料电池重卡和混合动力重卡合计在新能源重卡市场仅占到6.36%的份额,余下93.64%均为纯电动车型(这一占比比去年同期以及2023年全年都高,但略低于2022年同期占比,如下图)。

与纯电动重卡占比上升相对应的是,燃料电池重卡占比较去年同期下降了3.66个百分点,今年1-7月燃料电池重卡累计销售1978辆,同比增长51%,是新能源重卡三大技术路线中唯一跑输市场“大盘”的类型。与此同时,新能源重卡市场中存在感一直很弱的混合动力重卡(包括柴油混合动力、甲醇混合动力和天然气混合动力)今年1-7月在新能源重卡市场的份额提升了0.26个百分点,达到0.6%。若放在往年,不到1%的份额当然不值一提,但今年新能源重卡市场是有着6万辆预期销量的,因此,混合动力重卡在市场上的存在感肯定会越来越难以被忽视。

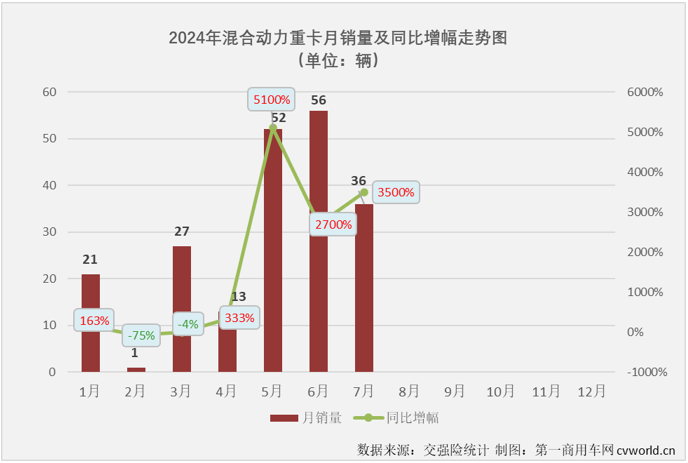

第一商用车网注意到,混合动力重卡在最近几个月有明显发力迹象(如上图),最近的4-7月销量同比分别暴涨了333%、5100%、2700%和3500%,连续跑赢新能源重卡市场大盘。今年1-7月,混合动力重卡累计销售206辆,同比暴涨338%,同样跑赢新能源重卡市场整体148%的增速。

(注:上图为混合动力重卡底盘生产厂家销量,改装厂家销量未单独列出)

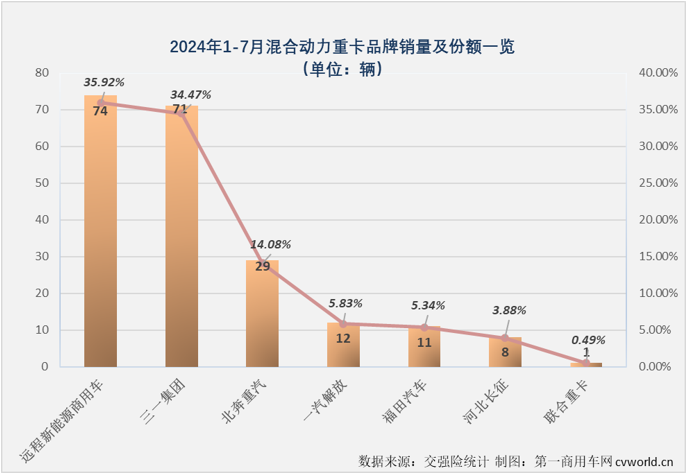

第一商用车网还注意到,刚刚过去的7月份,混合动力重卡市场共有两家企业销量达到两位数,这是今年以来的第二次(上一次是5月份),从这一角度同样能看出混合动力重卡市场有发力迹象。截止到7月份,今年混合动力重卡市场已有远程、三一、北奔、解放、福田(600166.SH)、长征和联合重卡等7家企业实现销售,其中远程、三一、北奔、解放和福田等5家企业销量均达到两位数,市场份额分别为35.92%、34.47%、14.08%、5.83%和5.34%。上述几家企业的混合动力重卡都在多个城市挂牌上路,主要以牵引车、自卸车、混凝土搅拌车等形式上路。

7月份,新能源重卡市场销量继续超过6000辆,交出史上第二高月销量、同比暴涨179%的“成绩单”,无论销量还是增幅,这个表现都是不输6月份的亮眼。具体到新能源重卡生产企业来看,超800辆企业有3家、超600辆企业有6家、超500辆企业有7家,7成以上企业实现翻倍增长,从行业到企业,最近几个月新能源重卡市场可以说是持续火力全开。具体到各细分市场来看,除了混合动力重卡,其他细分市场表现如何?新能源重卡整体销量已超去年全年销量,除在6月过后就已完成“超越”的充电重卡市场外,又有哪些细分市场在7月过后实现超越?请关注本站后续报道。

扫码下载智通APP

扫码下载智通APP