Counterpoint Research:AI和智能手机对先进制程需求旺盛 三季度全球晶圆代工行业收入同比增长27%

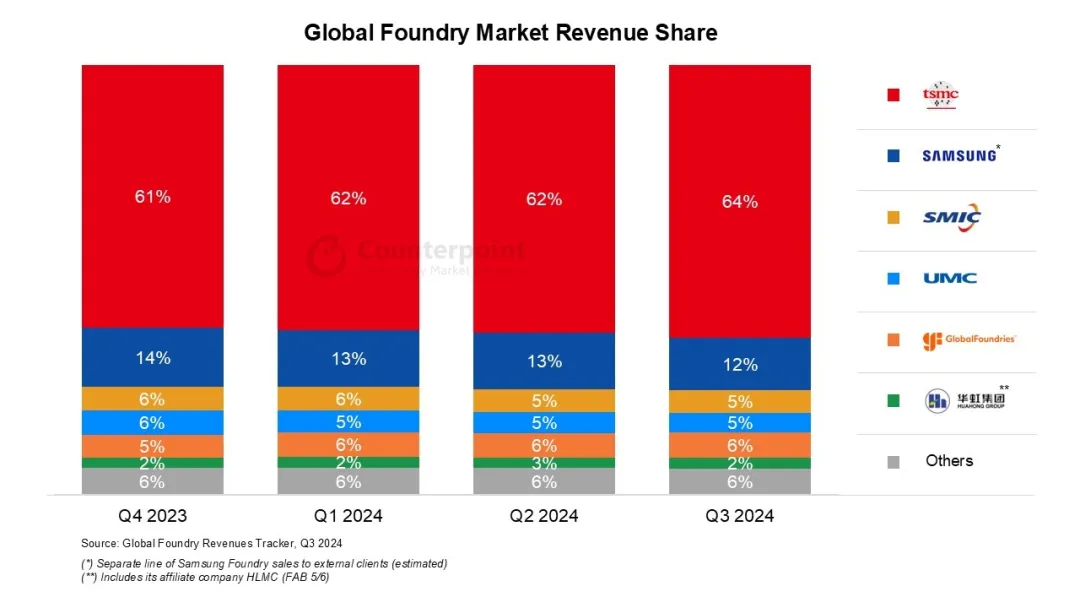

智通财经APP获悉,根据Counterpoint Research的晶圆代工季度追踪报告,2024年第三季度全球晶圆代工行业收入同比增长27%,环比增长11%。增长的主要原因是AI需求强劲以及中国经济复苏速度超过预期。在智能手机和AI半导体强劲需求的支撑下,包括台积电N3和N5工艺在内的先进制程需求继续推动行业增长。相反,非AI半导体的复苏依然缓慢。除中国大陆外,全球成熟制程代工厂的利用率(UTR)维持在65%-70%的较低水平。在成熟制程领域,12英寸成熟制程的需求复苏情况好于8英寸制程。

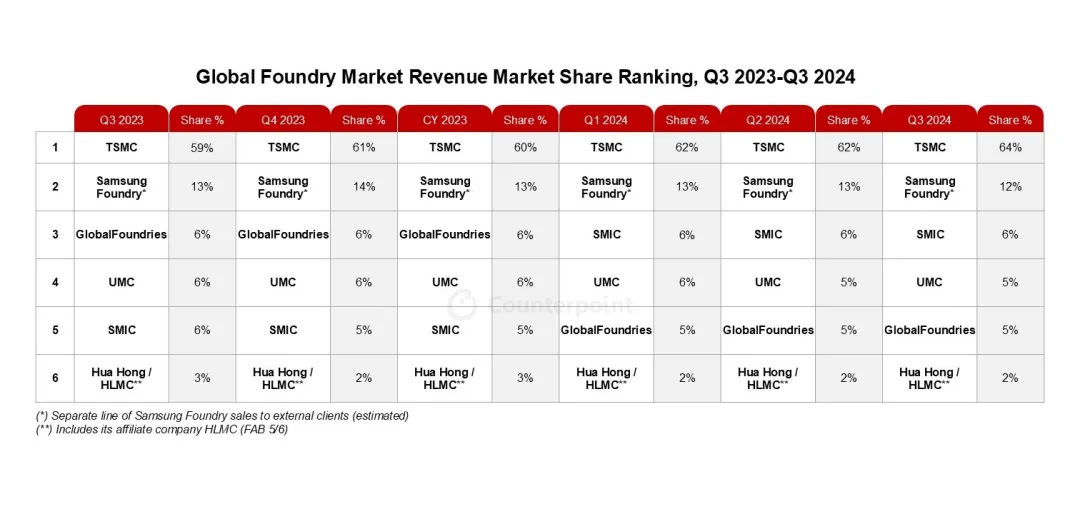

值得注意的是,中国大陆地区的代工和半导体市场的复苏节奏超过了全球市场。中芯国际(00981)和华虹(01347)等中国代工企业继续表现出强劲的UTR复苏,第三季度的UTR从上一季度的80%以上上升到90%以上。这一表现得益于无晶圆厂客户需求的提前复苏以及半导体本地化举措。然而,由于中国大陆地区的晶圆代工企业在过去几年中一直在积极扩大成熟制程的产能,随着更多产能在2025年投产,成熟制程晶圆代工企业的竞争必将加剧。

台积电(TSM.US)2024年第三季度业绩强劲,毛利率超出预期。这一成功主要得益于N5和N3等先进制程的高利用率,原因是AI加速器的需求和智能手机的季节性出货走强。该公司第三季度的行业收入份额从上一季度的62%扩大到64%。台积电预计,未来几年AI相关需求将大幅上升,AI服务器已占其2024年收入的十分之一。该公司预计,在云服务提供商采用率不断提高以及AI实际应用不断涌现的推动下,AI营收份额将进一步增长。尽管该公司已宣布在2025年将CoWoS产能至少再翻一番,但仍不足以满足客户对AI的强劲需求。在非AI半导体市场,尽管需求持续疲软,但台积电预测从2025年开始将稳步复苏,从而减轻了人们对半导体周期可能触顶的担忧。

三星代工厂的收入连续小幅增长,主要由于安卓智能手机的季节性需求低于预期。不过,该公司在2024年第三季度仍以12%的市场份额稳居第二。三星代工正在推进其2纳米GAA工艺,目标是到2025年实现量产,重点是优化移动、HPC、AI 和汽车应用的性能、功耗和面积(PPA)。该公司还与客户合作开发先进的2.5D和3D封装解决方案,通过持续创新确保其2纳米平台的竞争力。

中芯国际 2024年第三季度业绩强劲,在消费电子、智能手机和物联网应用需求复苏的推动下,公司收入实现强劲增长。得益于产品组合改善和平均售价提高,该公司 12 英寸晶圆出货量大幅增长。中芯国际的整体利用率上升至90.4%,反映了需求的持续强劲,尤其是 28 纳米、40 纳米和 65 纳米制程。由于预期内的季节性疲软,中芯国际第四季度的业绩指引仍然较为保守,但在充分利用国内需求和本地化努力的推动下,公司对全年增长前景保持乐观。

UMC报告称,在22/28nm制程强劲需求的推动下,2024年第三季度收入稳步增长。虽然汽车和工业等行业的非AI半导体需求依然低迷,但其利用率却有所提高,超过了之前的指导目标。尽管来自中国大陆的成熟制程竞争加剧,但UMC专注于专业高压技术和高能效应用,预计将有助于保持其竞争力和价格稳定性。不过,该公司预计将在 2025 年初进行一次性晶圆价格调整,以解决市场供过于求的问题,这可能会在短期内对利润率造成额外压力。

GlobalFoundries 在 2024 年第三季度取得了稳健的业绩,受益于强劲的晶圆出货量和持续的定价能力。本季度,由于客户库存正常化,公司的智能手机业务连续增长,而尽管市场充满挑战,但汽车需求仍然保持稳定。通信基础设施和物联网领域的需求出现了稳定迹象,物联网领域的库存也在持续调整。展望第四季度,GlobalFoundries的指导意见指出,其非智能手机部门将实现强劲的连续增长,但其智能手机业务预计将出现较季节性更大的下滑。

Counterpoint高级分析师Jene Park表示:“全球折叠屏手机市场似乎已进入一个过渡阶段,正面临从小众市场向主流市场迈进的挑战。用户对书本式折叠屏设备的满意度尤其高,但过高的价格仍是阻碍大众普及的最大障碍。如果厂商能够认真考虑价格可及性,同时进一步提高技术可靠性并改善消费者的认知,这一过渡阶段是可以克服的。”

扫码下载智通APP

扫码下载智通APP