猪价上涨,对CPI影响测算

本文来源微信公众号“长江宏观固收”,作者:赵伟团队。

报告摘要

非洲猪瘟加速扩散下,行业产能去化程度或超过上一轮周期。当前,猪价已进入上涨通道,中性情景下,或带动CPI中枢抬升至2.5%左右、高点接近3%。

非洲猪瘟快速扩散,加速去产能;本轮猪周期产能去化程度,或超过上一轮

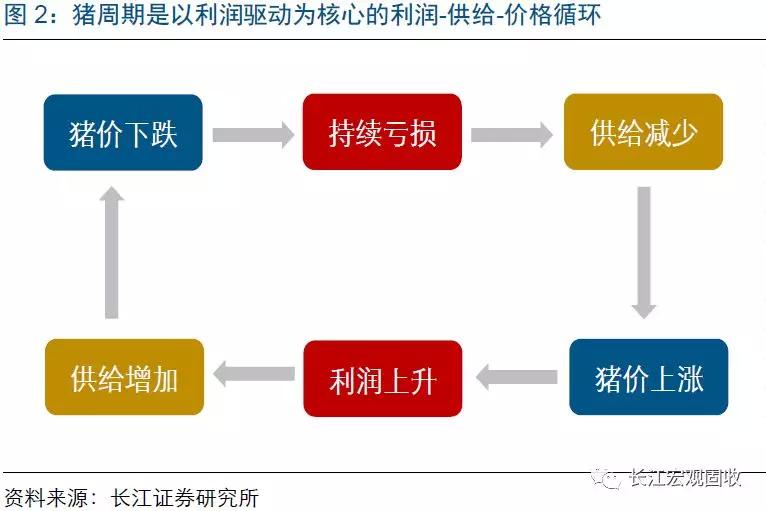

猪周期,本质是利润驱动的生猪供给周期;非洲猪瘟的加速扩散,加快行业产能去化。猪价受需求变化的影响相对有限,主要由生猪供给决定,而后者主要由养殖利润驱动。去年8月以来,非洲猪瘟的快速扩散,一度引发恐慌性抛售,加速利润下滑;疫情担忧和防控需要,也拖累补栏进度,行业去产能明显加快。

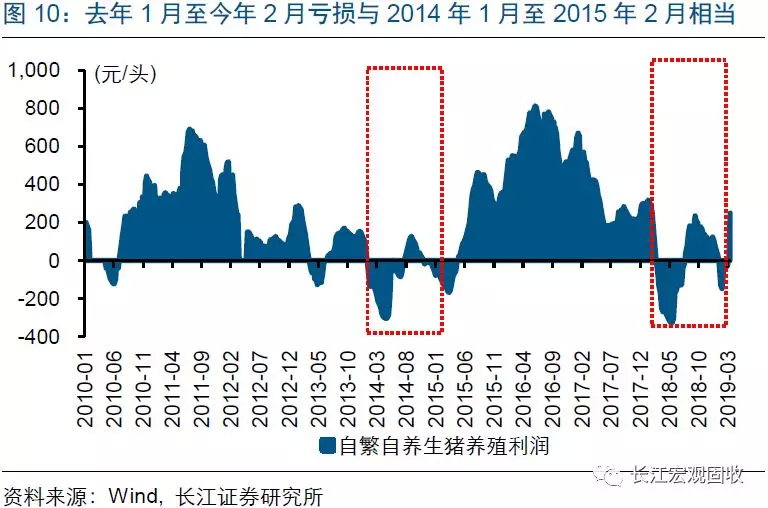

本轮猪周期产能去化程度,或超过上一轮。非洲猪瘟影响下,能繁母猪存栏在去年4季度开始加快下行,今年2月同比下降19.1%、降幅为历史最大。从全行业亏损情况来看,去年以来的自繁自养生猪累计亏损额,与上一轮周期类似时间区间基本相当;考虑非洲猪瘟影响,本轮周期产能去化程度或超过上一轮。

产能去化导致的猪肉供给缺口,短期可能较难弥补,猪价已进入持续上涨通道

产能去化导致的供给缺口,短期可能较难弥补。我国猪肉主要以自产自销为主,猪肉进口占比低、较难对冲国内供给收缩规模。为缓解猪价周期性波动,我国利用猪肉储备吞吐进行市场调控,但规模有限。此外,国内生猪以小规模养殖户为主,尚未形成集中定价机制,对猪肉实施行政限价调控的效果也可能有限。

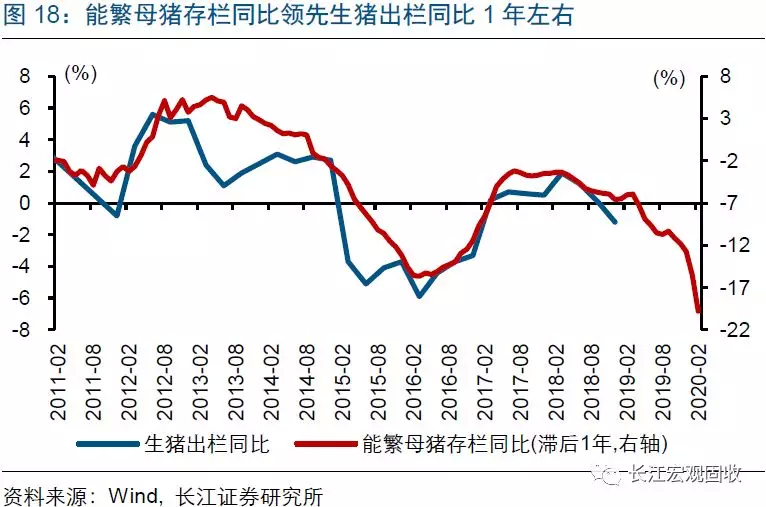

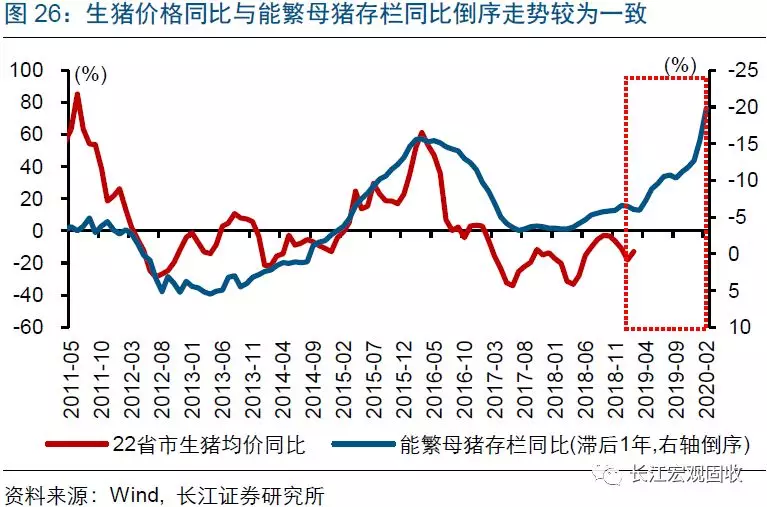

产能去化加快下,猪价已进入持续上涨通道。生猪出栏加快回落下,猪价在2月初阶段性触底后,已进入上涨通道。能繁母猪存栏同比领先生猪出栏同比1年左右,生猪出栏同比在今年余下时间或继续下降,猪价同比或持续上行,年内猪价高点或超过2015年。非洲猪瘟疫情演化,也可能对猪价产生持续影响。

猪价或是今年CPI重要风险点,猪价上涨带动CPI中枢抬升、年中压力或较大

猪价上涨,可通过CPI猪肉对CPI产生影响;也可能带动其他禽肉价格上涨,加大CPI上涨压力。猪价占CPI统计的权重在2-3%之间,但猪价波动较大、周期性强,对CPI同比的拉动贡献率高时接近40%。同时,猪价上涨,或导致部分需求转向鸡等其他禽肉,推动相关产品价格上涨,间接加大CPI上涨压力。

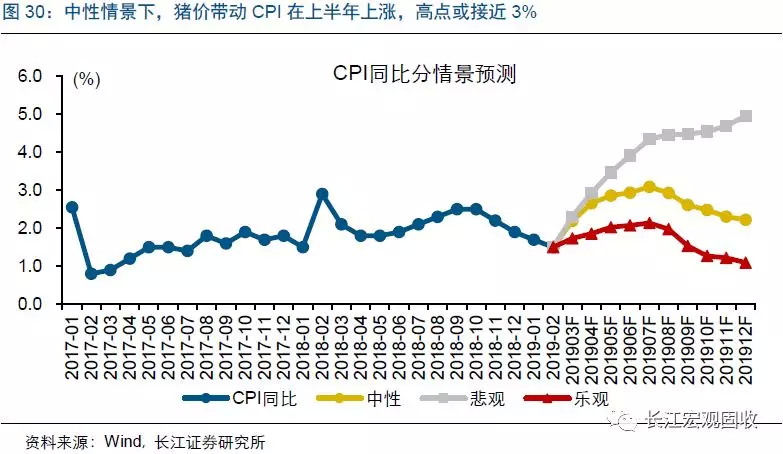

综合考虑猪价等因素,2019年CPI或呈“倒V”型走势、中枢抬升,高点或接近3%。综合上述分析,预计猪价上涨节奏或快于上一轮周期、幅度也可能有所扩大,进而推升CPI中枢。中性情景下,CPI或从3月开始持续抬升、年中达到年内高点,预计2019年CPI中枢或抬升至2.5%左右、高点或在2.9%左右。

风险提示

1. 非洲猪瘟疫情进一步升级,猪肉消费大幅收缩;

2.全球政治经济黑天鹅,导致原油价格大幅波动。

报告正文

随着生猪产能加速去化,猪价已进入上涨通道,猪价对CPI的影响成为市场关心的焦点。本篇报告在分析猪价变化的基础上,测算猪价对CPI的影响。

非洲猪瘟扩散,加速行业产能去化

非洲猪瘟快速扩散,加速行业去产能

猪周期,本质是利润驱动的生猪供给周期。猪价呈现典型的周期性变化,一轮周期大概持续4年左右。过往经验显示,猪价受需求变化的影响相对有限,主要由生猪供给决定,而后者主要由养殖利润驱动。当生猪养殖利润下降、进入持续亏损时,部分产能退出、生猪供给减少,进而带动猪价修复;随后养殖利润上升,又引发产能扩张、生猪供给增加,猪价再度下跌,养殖利润下降,如此循环。

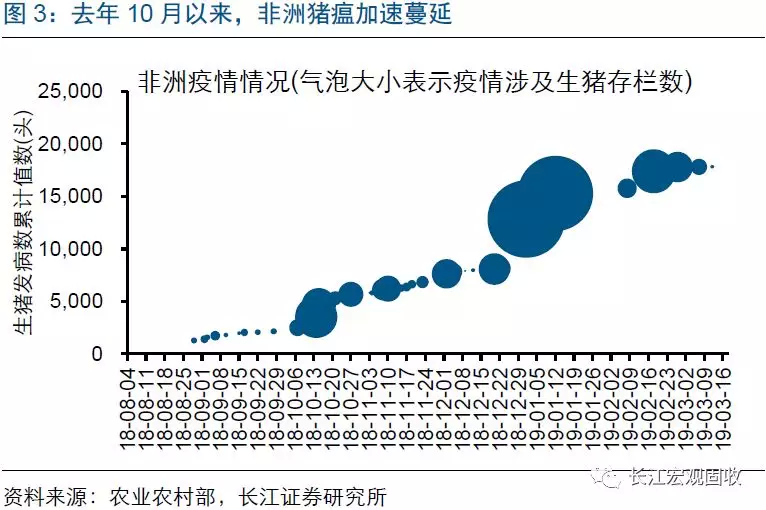

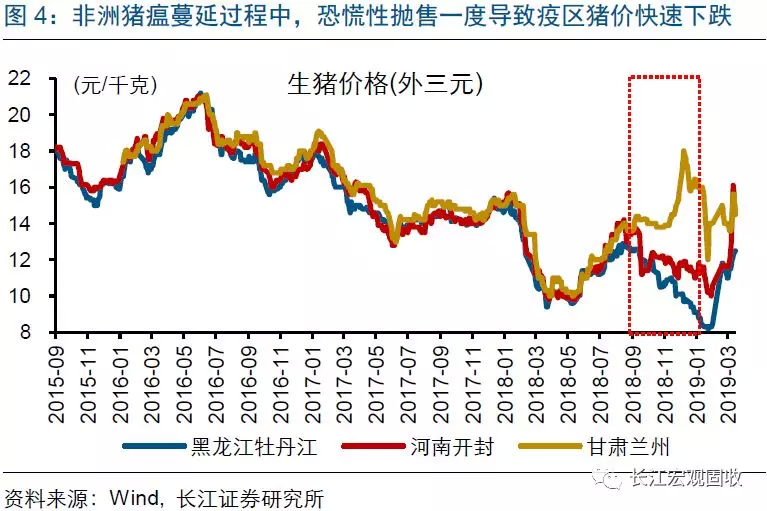

去年8月以来,非洲猪瘟的快速扩散,一度引发恐慌性抛售,加速利润下滑,加快行业去产能。自去年8月非洲猪瘟疫情在我国首次出现,疫情快速扩散,由起初的小规模养殖户/养殖场扩散至存栏规模万头级别的养殖户,半年时间已扩散至全国28个省市。截至3月16日,发病猪数量达1.8万头、扑杀规模超过32万头。非洲猪瘟蔓延过程中,养殖户一度恐慌性抛售,导致当地猪价快速下跌,拖累养殖利润,加快去产能。

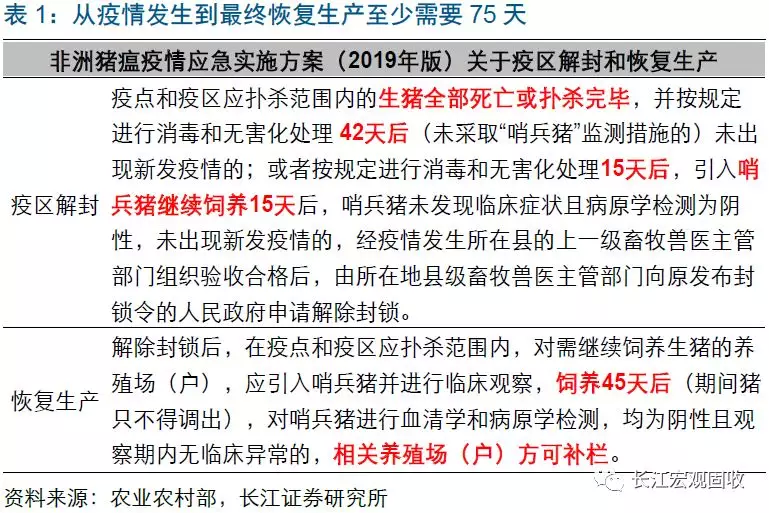

非洲猪瘟扩散下,养殖户谨慎补栏和疫情防控需要,也在一定程度上加速了产能去化。由于国内外暂无有效的非洲猪瘟疫苗,当前疫情防控主要以强制扑杀和封锁疫区为主。暂定扑杀补助标准为1200/头,大致为市场价格的75%[1],一定程度上降低了养殖户的补栏积极性。与此同时,按照疫情应急实施方案,疫区解封最快也要等到消毒和无害化处理30天后;解封后,引入哨兵猪饲养45天后,确定临床无异常,相关养殖场/户方可补栏。因此,从疫情处置到原地恢复生产的过程至少需要75天,也会拖累补栏进度。

本轮周期产能去化程度,或超上一轮

最新跟踪显示,春节后非洲猪瘟扩散有所加速,产能去化进一步加快。由于年前生猪调运政策的放松以及春节期间人员、生猪、猪肉相关产品的流动明显加大,助长了疫情的传播,春节后非洲猪瘟疫情有抬头的迹象。根据农业农村部公告,截至3月16日,春节后共有湖南、广西、山东、云南和河北等9个省市相关地区发生非洲猪瘟,且主要以大型养殖场为主,其中广西、山东和河北为首次公告发现疫情。

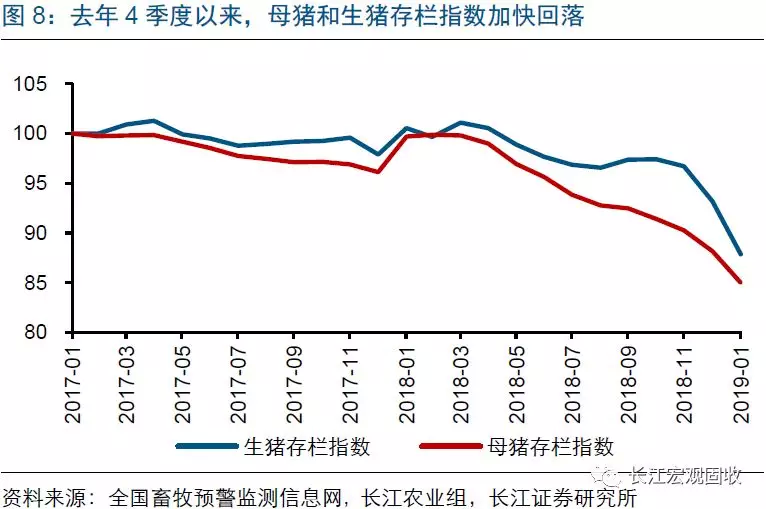

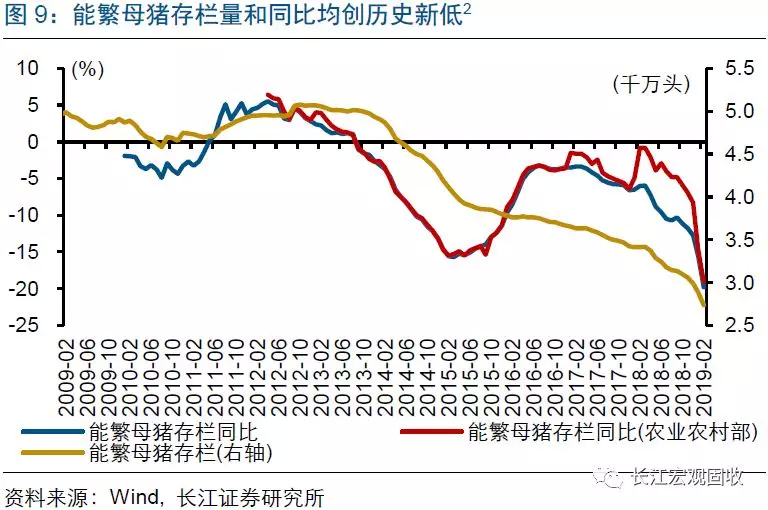

能繁母猪存栏下降加快,长江农业预计截至2月份行业产能去化或在20%左右。根据农业农村部统计的400个监测县存栏数据来看,2018年3月以后能繁母猪存栏量同比降幅持续扩大,4季度开始明显加快,今年以来尤为显著,1月和2月能繁母猪存栏量同比降幅分别达14.8%和19.1%,单月环比降幅分别达3.6%和5%。畜牧司监测数据也显示,母猪存栏指数,去年4季度以来加速回落,今年1月较去年同期已下降14.8%。

从能繁母猪存栏下降幅度、行业养殖累计亏损等情况来看,本轮周期产能去化程度,或超过上一轮。2月农业农村部和中国政府网两种口径下的能繁母猪存栏量同比降幅为历史最大,分别达19.1%和19.8%,降幅历史次大值为2015年2月的15.5%和15.6%。从全行业亏损情况来看,去年1月至今年2月的自繁自养生猪累计亏损额,与2014年1月至2015年2月基本相当,考虑到本轮周期除亏损导致的产能去化外,还有非洲猪瘟的影响,本轮产能去化程度或超过上一轮周期。

去产能推动下,猪价进入上涨周期

产能去化的供给缺口,短期较难弥补

猪肉进口规模非常有限,不足以对冲产能去化引发的生猪供给收缩。我国猪肉主要以自产自销为主,猪肉年进口规模最高也只有162万吨、占国内猪肉产量比重不到4%。我国是世界最大的生产国和消费国,猪肉产量接近全球的一半左右;即使将全球贸易猪肉全部进口到国内,也不足900万吨,与年均5500万吨左右的消费规模相去甚远。因此,不论是从生产还是消费端来看,猪肉进口对国内猪价的影响都非常有限。

为缓解猪价周期波动,我国采取市场化的预警响应机制,但受猪肉储备吞吐规模限制。根据《缓解生猪市场价格周期性波动调控预案》,我国采取以猪粮比为核心指标的猪价预警响应机制,具体划分为绿色区域(价格正常,猪粮比5.5-8.5),蓝色区域 (8.5-9或5.5-5),黄色区域(9-9.5或5-4.5)和红色区域(猪粮比高于9.5或低于4.5)。具体操作来看,当猪粮比高于8.5时发布预警信息,高于9时启动中央冻猪肉储备投放计划。但中央冻猪肉储备规模有限,例如,2015年9月为稳定猪价投放猪肉规模只有10.2万吨[3]。

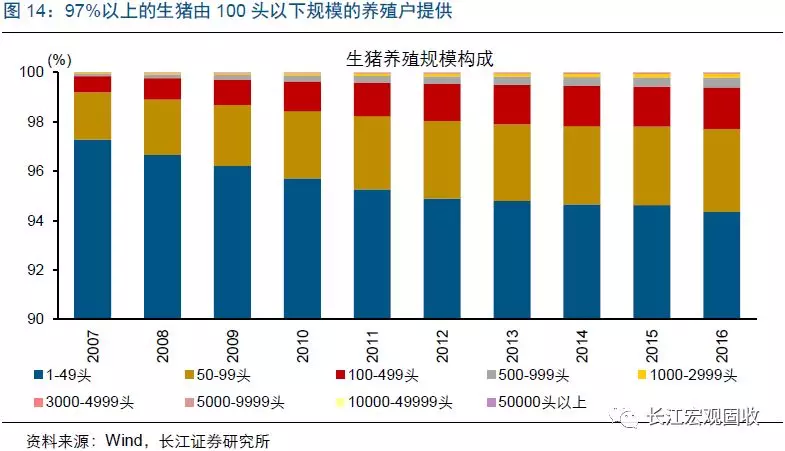

此外,我国猪肉市场较为分散,对猪肉实施行政限价调控的效果可能有限。尽管我国猪肉产量位居世界首位,大部分猪肉由散养户和小规模养殖户提供,2016年100头以下规模的养殖户提供了全国97.7%的猪肉;与此同时,我国猪肉消费仍以生鲜肉为主,交易市场分散,并没有形成较为集中的买方或卖方定价中心。因而,当猪肉价格出现大幅波动时,通过行政直接限价的调控方式效果可能有限。

猪价进入上涨周期,同比或持续上行

非洲猪瘟和猪价变化等,对猪肉消费总体影响或相对有限,猪价走势仍主要受供给驱动。非洲猪瘟并非人畜共患,疫情扩散或主要对部分消费者心态产生干扰,进而阶段性加大猪肉消费波动,但对猪肉消费量的总体影响相对有限。例如,2006年至2007年生猪蓝耳疫情大规模爆发,2007年猪肉消费量下降330万吨、降幅为7.2%。此外,猪价大幅上涨引发的需求转移,对猪肉消费量的总体影响也有限,2015年生猪均价较2014年上涨15.2%,同期猪肉消费量下降153万吨、降幅只有2.7%。

产能去化加快背景下,猪价已进入上涨通道,同比增速或持续上行。伴随产能去化的加快,生猪出栏加快回落;相对应的,猪价在2月初阶段性触底后,已进入上涨通道,3月8日22省市生猪价格较2月初上涨13.7%至12.87元/千克。经验显示,能繁母猪存栏同比领先生猪出栏同比1年左右;结合已公布数据来看,生猪出栏同比在今年余下阶段或继续下降,与之反向变化,猪价同比或持续抬升,年内猪价高点或超过2015年。

结合国外经验来看,非洲猪瘟疫情的演化,也可能对中长期猪价走势产生影响。根据联合国粮食及农业组织的统计,欧亚大陆许多国家都曾出现非洲猪瘟,猪瘟的彻底根除往往需要几年到数十年的时间;在这个过程中,猪价走势可能出现持续数年的上涨态势。目前,国内外还尚未找到根除非洲猪瘟的办法,疫情的演化存在较大不确定性。非洲猪瘟是本轮猪周期不同于以往的关键因素,将对未来猪价走势产生重要影响,需密切跟踪。

猪价上涨或带动CPI中枢明显抬升

猪价及其外溢效应,或推动CPI上涨

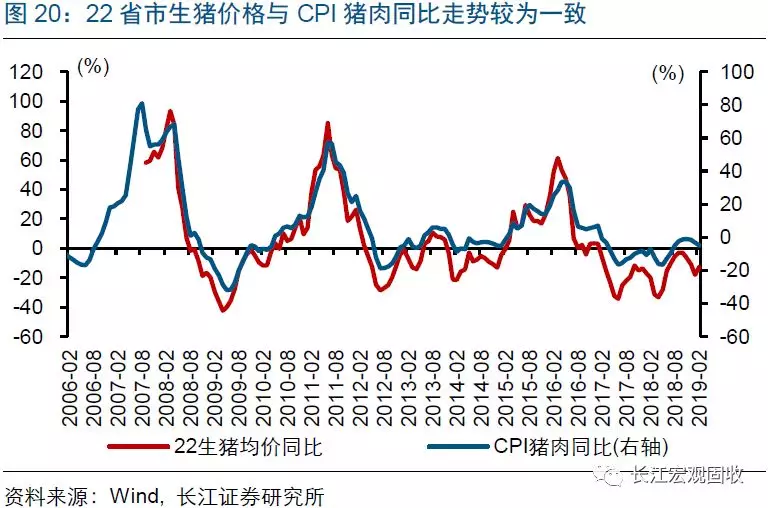

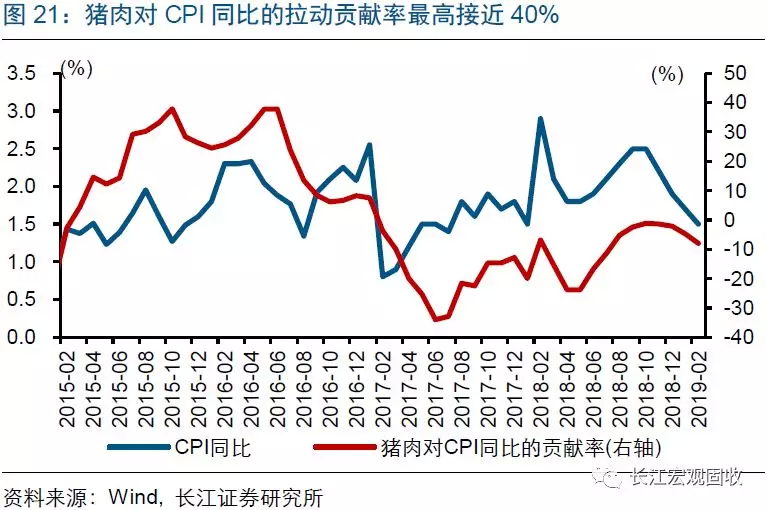

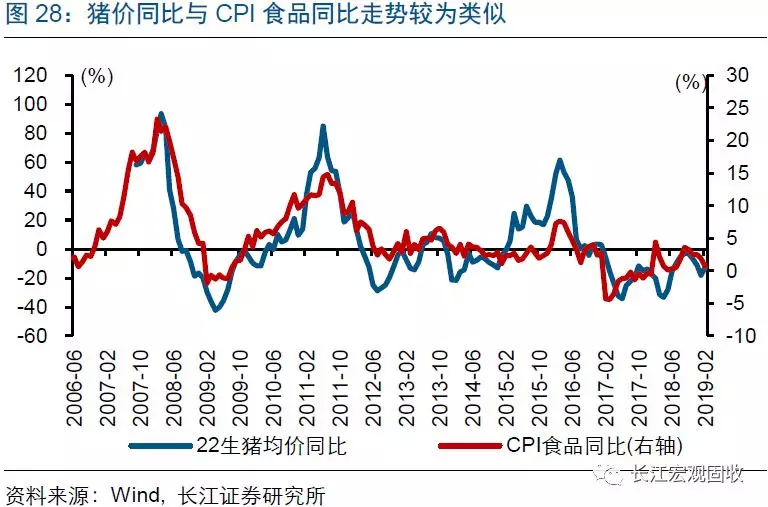

猪价是影响CPI走势的重要因素之一,也是市场跟踪和判断CPI变化的重要变量。猪价占CPI统计的权重在2-3%之间,但由于波动较大、周期性强,猪价往往是CPI波动的重要贡献项,对CPI同比的拉动贡献率最高接近40%。一旦猪价进入上涨周期,会对CPI形成持续拉动。从变化趋势来看,猪价同比与CPI猪肉同比,以及CPI同比走势较为类似;及时跟踪和分析猪价变化趋势,可以帮助判断CPI走势。

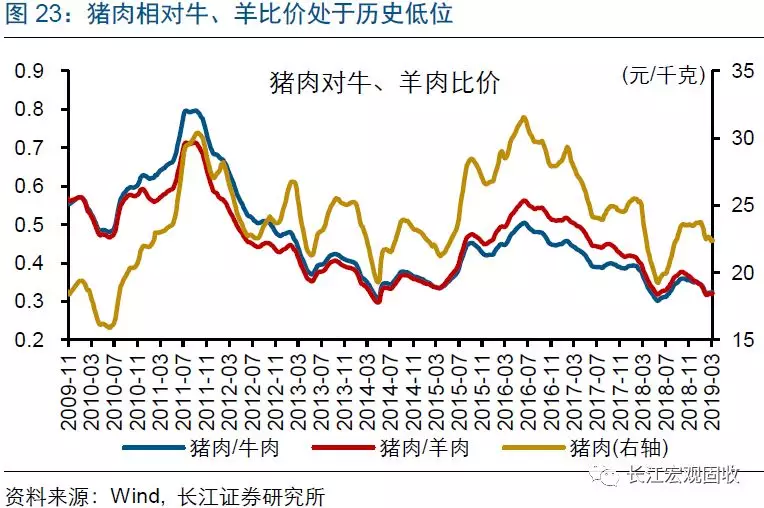

猪价上涨,也可能带动其他禽肉价格上涨,进而加大CPI上涨压力。猪价上涨,或导致部分猪肉需求转向鸡肉等其他禽肉,从而出现一定价格外溢效应。从主要禽肉价格变动情况来看,猪肉和鸡肉是我国居民食用较为广泛的两类禽肉、存在一定替代关系,两者价格走势较为类似,往往呈现同涨同跌的情况。此外,当猪肉相对牛、羊比价处于低位时,猪价上涨幅度往往较大,牛肉和羊肉价格也会有不同程度跟涨。

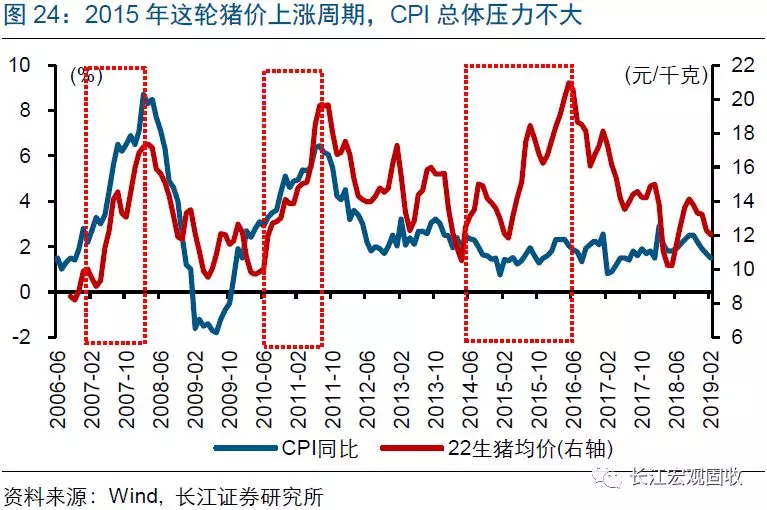

过往经验显示,当猪价和油价形成“猪油共振”时,通胀压力往往较大。回溯过去三轮猪周期,猪价上涨多会带动CPI上行,但2015年这轮猪价上涨周期,CPI总体压力不大。直观来看,与原油价格的大幅回落有关,较早的两轮周期中,猪价和原油价格均处于上涨阶段,“猪油共振”导致通胀上升较快;2015年猪价虽大幅上涨,但原油价格大幅回落,部分对冲了猪价上涨的影响,使CPI总体上涨压力不大。

今年CPI中枢抬升,年中压力或较大

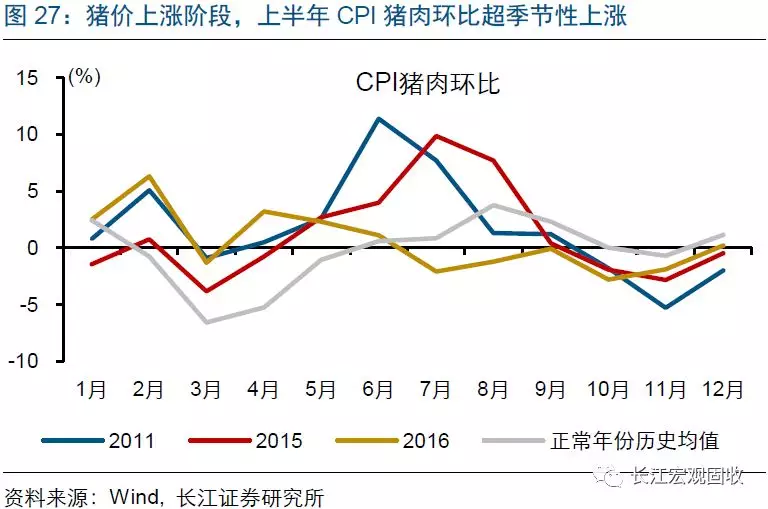

结合产能去化情况,预计猪价同比或持续上行,环比在上半年超季节性上涨。考虑到能繁母猪存栏同比领先猪价同比变化1年左右,叠加非洲猪瘟的影响,我们预计猪肉价格上涨节奏或快于2015年,年内高点或略超过2015年高点,整个猪价中枢或较2018年抬升25%以上,其他因素不变的情况下,或带动CPI中枢抬升0.6-0.7个百分点左右。节奏上来看,猪价对CPI环比拉动或主要体现在上半年。

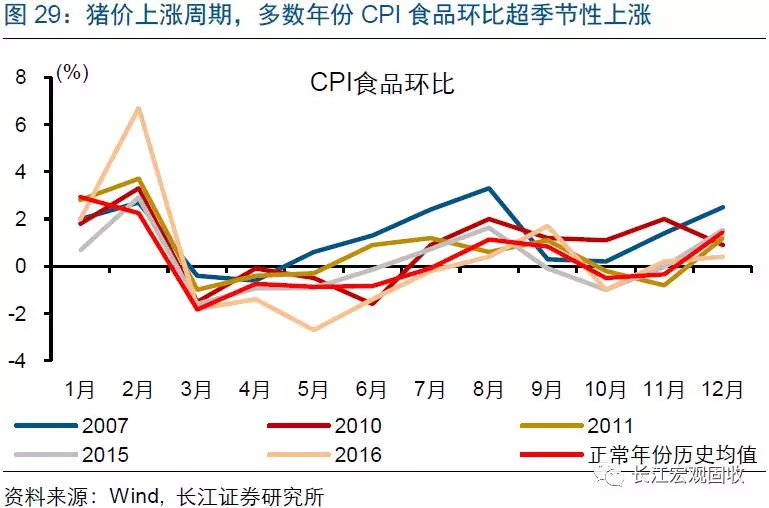

猪价上涨的外溢效应,对CPI的推升弱于猪价的直接影响。猪价上涨对其他肉禽形成外溢,也会反映在CPI食品相关分项中,进而带动整个食品项上涨;因而大多数时候,猪价同比与CPI食品同比走势较为类似。但上一轮周期中相对较弱,与经济总体需求偏弱有关。假设其他因素不变,预计猪价上涨的外溢效应,带动CPI中枢抬升或在0.05个百分点左右。从环比来看,CPI食品环比超季节性上涨也主要集中在上半年。

综合考虑猪价等因素,2019年CPI或呈“倒V”型走势、中枢抬升,高点或接近3%。当前行业产能去化已接近20%、未来仍将延续,带动猪价进入上涨周期,叠加非洲猪瘟的影响,预计猪价上涨节奏或快于上一轮周期、幅度也可能有所扩大,进而推升CPI中枢。与此同时,油价走势也将是影响CPI的一个不确定性因素。综合考虑,中性情景下,CPI或从3月开始持续抬升、年中达到年内高点,预计2019年CPI中枢或抬升至2.5%左右、高点或在2.9%左右。

经过以上研究,我们发现:

(1)猪周期,本质是利润驱动的生猪供给周期;非洲猪瘟的加速扩散,加快行业产能去化。猪价受需求变化的影响相对有限,主要由生猪供给决定,而后者主要由养殖利润驱动。去年8月以来,非洲猪瘟的快速扩散,一度引发恐慌性抛售,加速利润下滑;疫情担忧和防控需要,也拖累补栏进度,行业去产能明显加快。

(2)本轮猪周期产能去化程度,或超过上一轮。非洲猪瘟影响下,能繁母猪存栏在去年4季度开始加快下行,今年2月同比下降19.1%、降幅为历史最大。从全行业亏损情况来看,去年以来的自繁自养生猪累计亏损额,与上一轮周期类似时间区间基本相当;考虑非洲猪瘟影响,本轮周期产能去化程度或超过上一轮。

(3)产能去化导致的供给缺口,短期可能较难弥补。我国猪肉主要以自产自销为主,猪肉进口占比低、较难对冲国内供给收缩规模。为缓解猪价周期性波动,我国利用猪肉储备吞吐进行市场调控,但规模有限。此外,国内生猪以小规模养殖户为主,尚未形成集中定价机制,对猪肉实施行政限价调控的效果也可能有限。

(4)产能去化加快下,猪价已进入持续上涨通道。生猪出栏加快回落下,猪价在2月初阶段性触底后,已进入上涨通道。能繁母猪存栏同比领先生猪出栏同比1年左右,生猪出栏同比在今年余下时间或继续下降,猪价同比或持续上行,年内猪价高点或超过2015年。非洲猪瘟疫情演化,也可能对猪价产生持续影响。

(5)猪价上涨,可通过CPI猪肉对CPI产生影响;也可能带动其他禽肉价格上涨,加大CPI上涨压力。猪价占CPI统计的权重在2-3%之间,但猪价波动较大、周期性强,对CPI同比的拉动贡献率高时接近40%。同时,猪价上涨,或导致部分需求转向鸡等其他禽肉,推动相关产品价格上涨,间接加大CPI上涨压力。

(6)综合考虑猪价等因素,2019年CPI或呈“倒V”型走势、中枢抬升,高点或接近3%。综合上述分析,预计猪价上涨节奏或快于上一轮周期、幅度也可能有所扩大,进而推升CPI中枢。中性情景下,CPI或从3月开始持续抬升、年中达到年内高点,预计2019年CPI中枢或抬升至2.5%左右、高点或在2.9%左右。

扫码下载智通APP

扫码下载智通APP