国君零售:供给驱动时代到来,快消B2B价值凸显

本文来自微信公众号“猛哥看商业”,作者:訾猛、张睿等。

投资建议

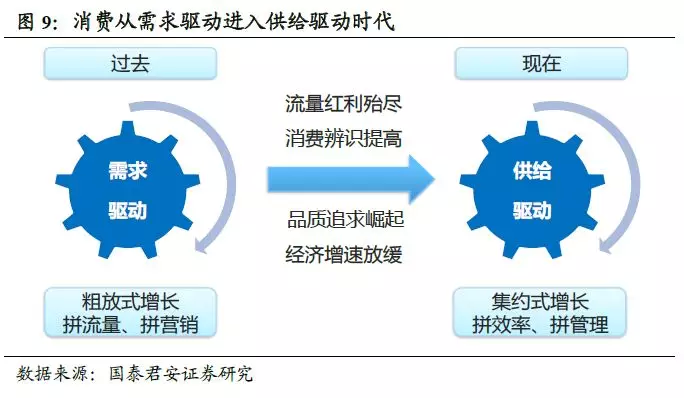

投资建议:国内线下小店体量庞大,覆盖人口多,然而存在层级多、流通成本高、品牌商难以触及销售终端、小店坪效低等痛点。随着消费从需求驱动进入了供给驱动时代,从拼流量、拼营销的时代进入了拼效率、拼管理的时代,这给B2B的快速发展孕育了土壤。快消B2B核心在于做大规模形成成本优势,行业集中度、数字化程度进一步提升将成为趋势,而通过供应链的降本增效后降低小店的进货成本是快消B2B的核心;另一方面,B2B平台可以通过SaaS、最后一公里配送等增值服务降低客户的管理成本、提升客户的黏性。未来,持续进行供应链升级、成本优势明显、提供附加服务的快消B2B企业或将冲出重围。海外推荐标的:阿里巴巴(BABA.US)、京东(JD.US);受益标的:华致酒行(300755.SZ)。

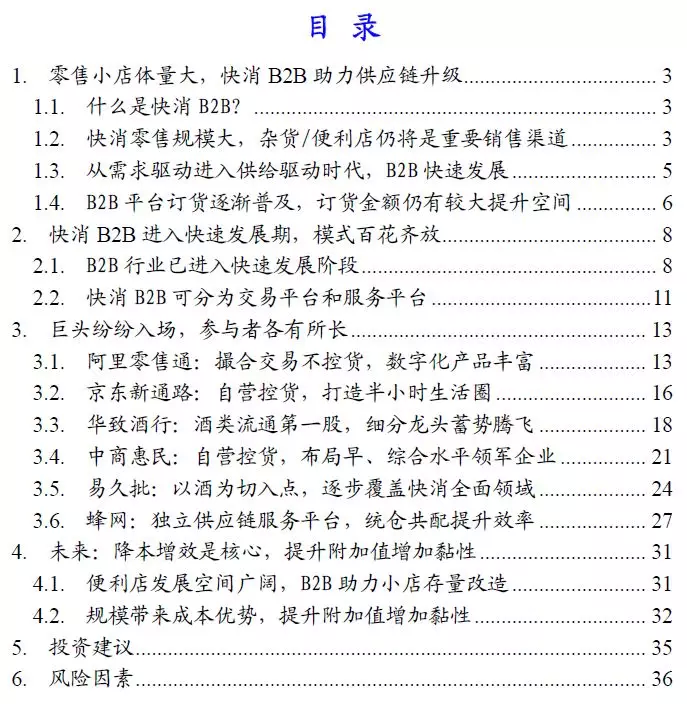

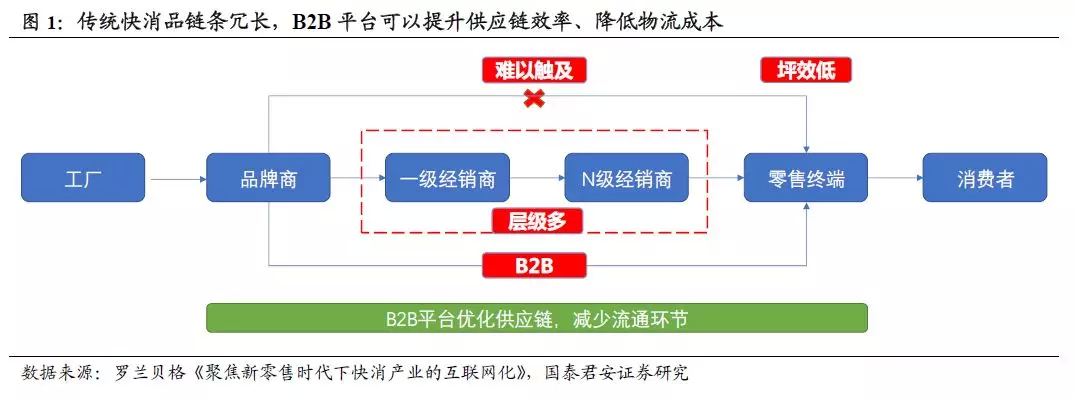

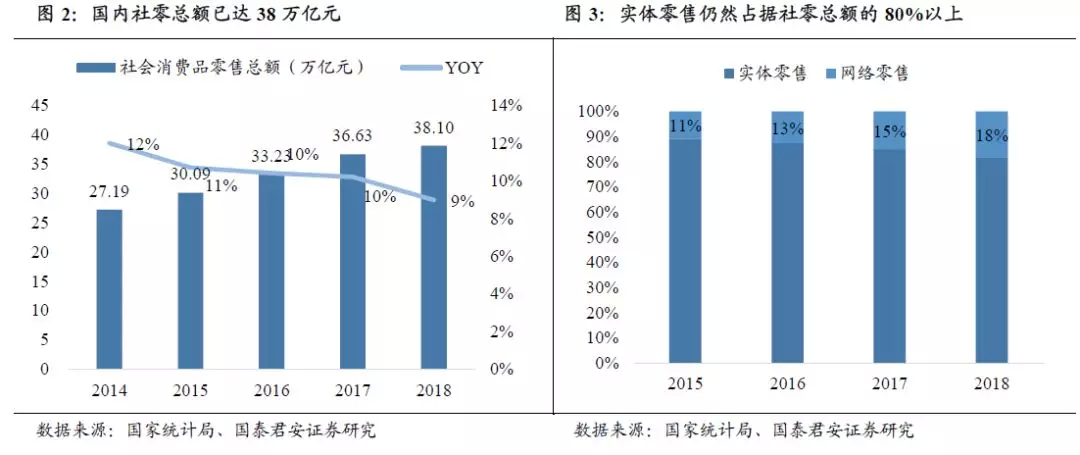

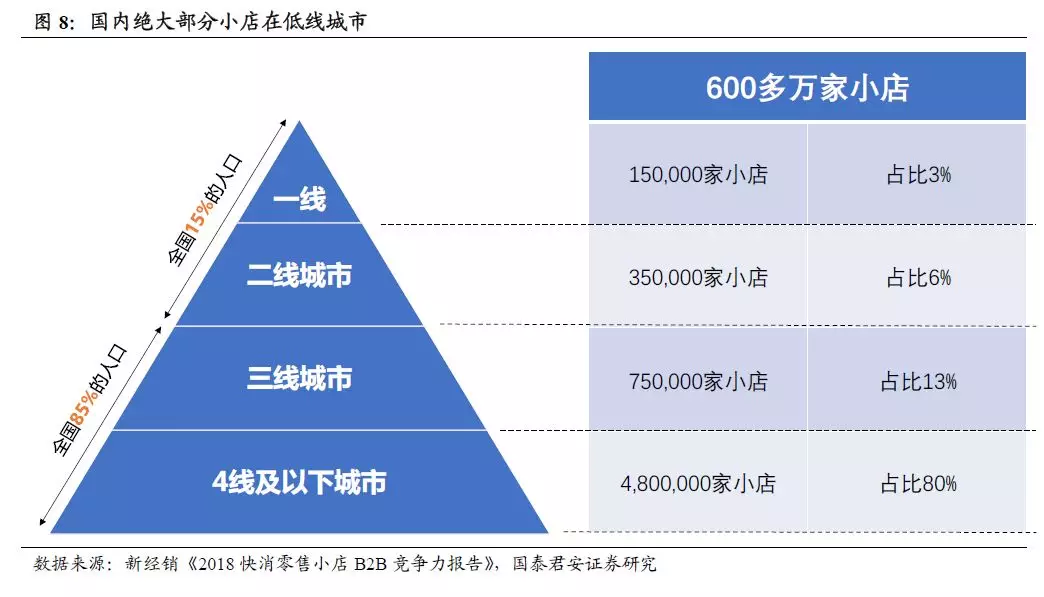

国内快消品零售规模大,线下是主要渠道,B2B空间广阔。中国社零总额已超过38万亿,80%来自线下零售,快消品销售规模5.6万亿,主要渠道是线下超市、杂货店、便利店等。国内有超过600万家小店,主要分布在低线城市,国内快消品供应链存在流通成本高、小店坪效低等诸多痛点,随着消费从需求驱动进入供给驱动时代,快消B2B迎来黄金发展期。2017年国内快消B2B电商交易规模1507亿元,预计2020年有望达到3916亿元,GAGR为38%。

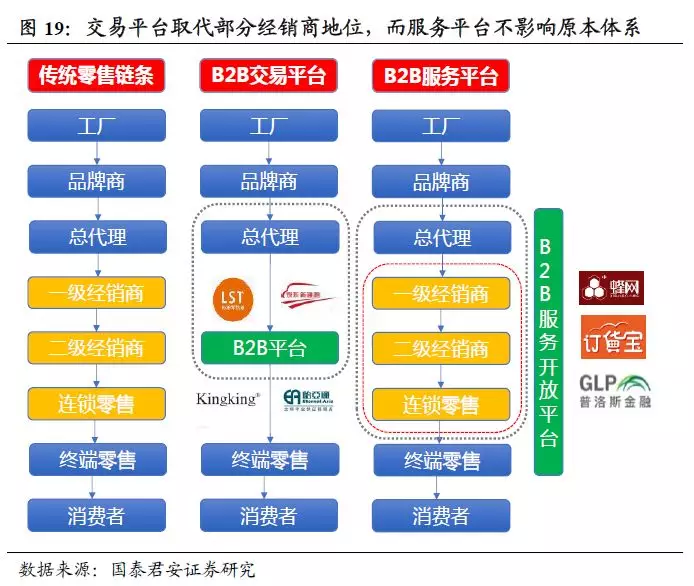

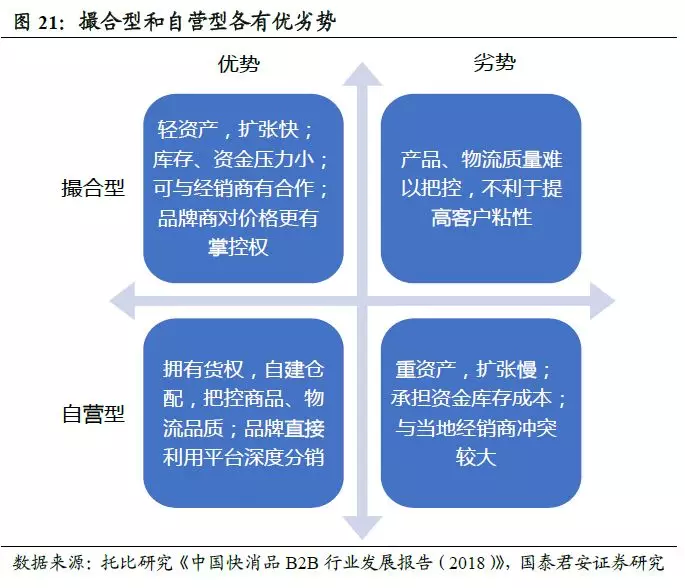

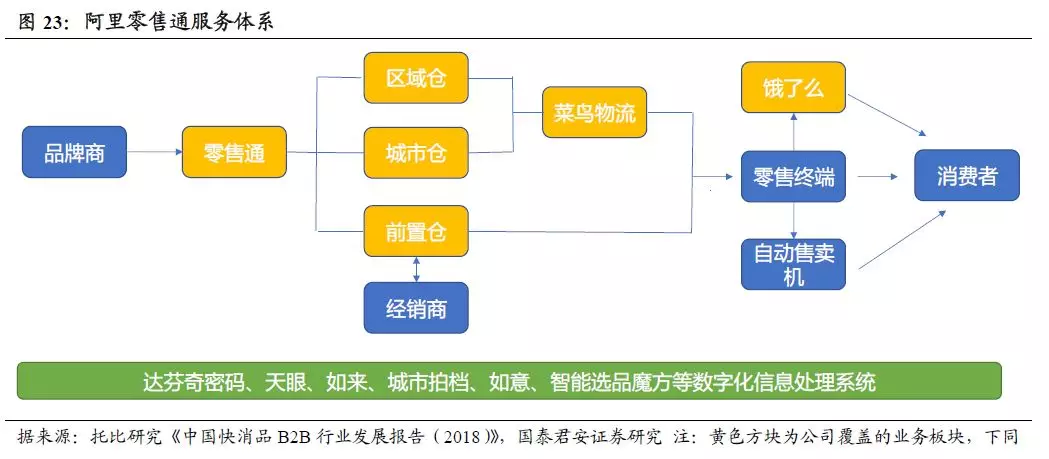

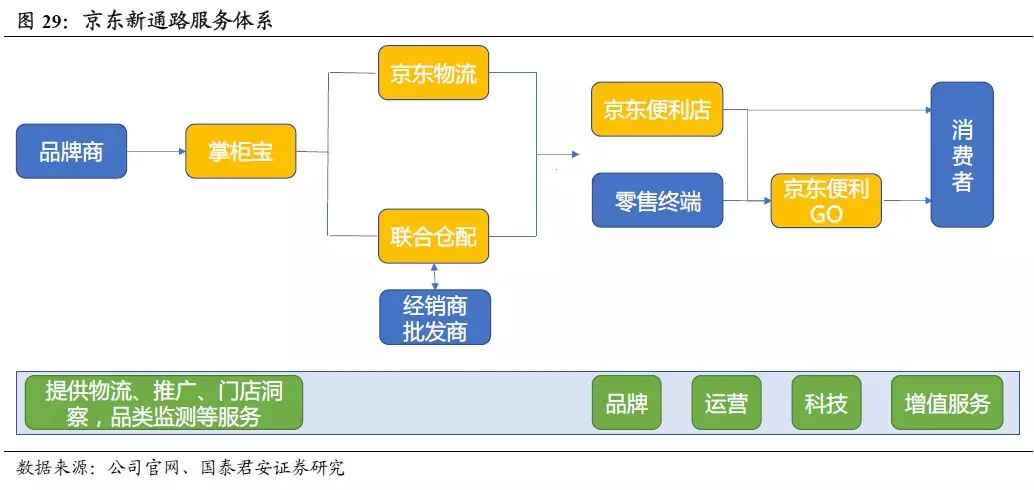

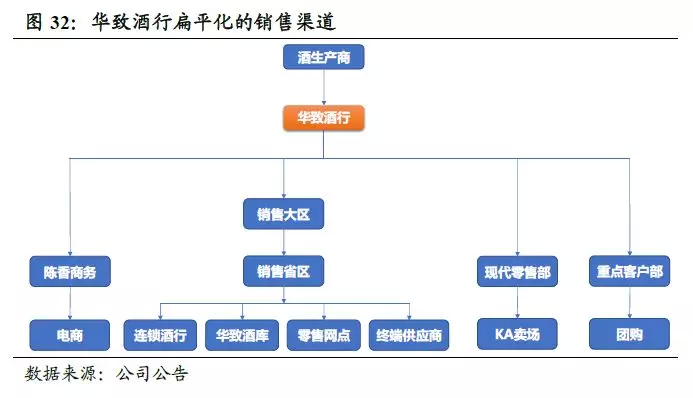

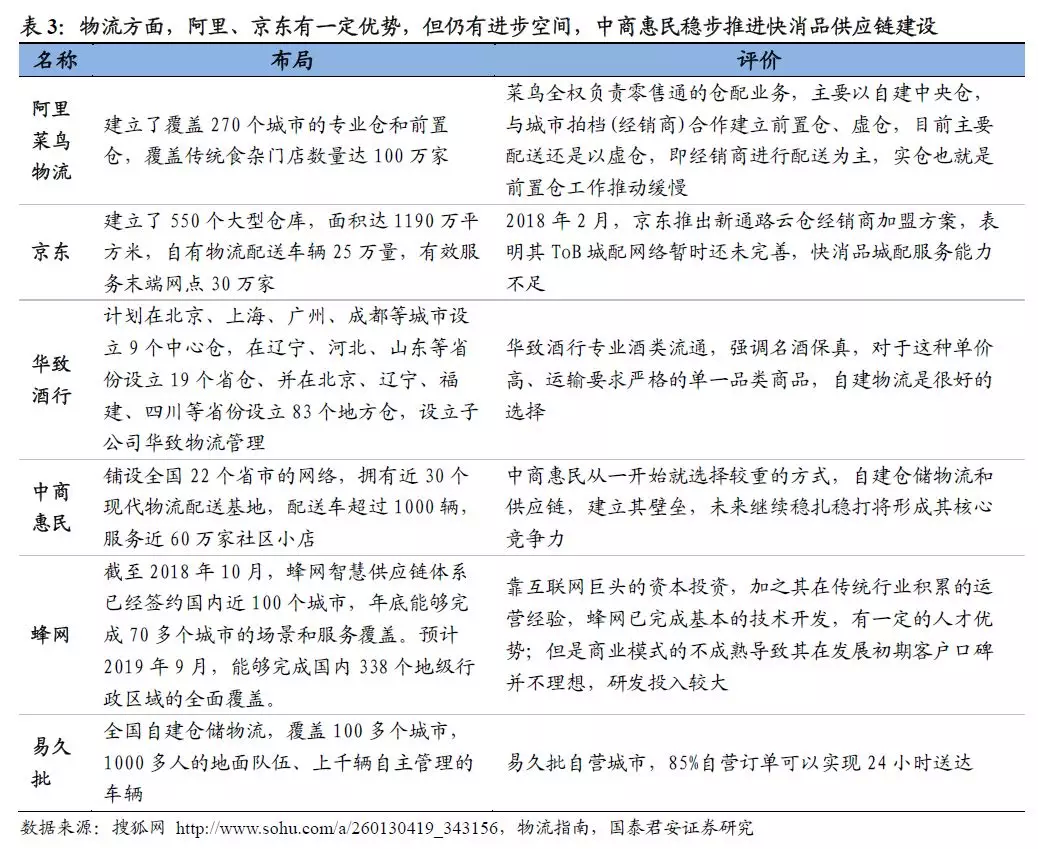

巨头纷纷入场,参与者各有所长。B2B电商市场不断扩容,快消B2B行业竞争格局分层明显、类型多样。目前主要有撮合交易的阿里零售通,自营控货的京东新通路、华致酒行、中商惠民、易久批等交易平台,还有专门提供供应链服务的蜂网等服务平台。撮合型平台发展速度快,但是交易稳定性相对较低;自营型平台发展速度慢,品类难以完全覆盖,但是差价盈利的模式、商品质量较好把控。就赋能品牌商而言,阿里、京东具有大数据与技术优势,可帮助品牌商精准营销;就物流而言,阿里、京东在同城To B的配送上还有待提高,华致酒行、中商惠民则是逐步扩充仓配设。

未来,做大规模提升供应链效率降低成本是核心,提供增值服务增加客户粘性。B端小店是极度价格敏感的,客户忠诚度不高,因此快消B2B核心还是在于做大规模形成成本优势,以及通过供应链的降本增效后降低B端小店的进货成本。另一方面,B2B平台可以通过SaaS、最后一公里配送等增值服务降低客户的管理成本、提升客户的黏性。未来,行业集中度、数字化程度进一步提升将成为趋势,拥有庞大客户资源、持续进行供应链升级、成本优势明显、提供附加服务的快消B2B企业或将冲出重围。

风险因素:经济增速放缓拖累消费,行业竞争加速等

扫码下载智通APP

扫码下载智通APP