以史为鉴,看利率快速下行后美债何去何从

本文来自微信公众号“屈庆债券论坛”,作者金可鑫。

主要内容

2019年4月-6月,10年期美债收益率快速下行,10年期美债收益率与3个月美债收益率出现倒挂,市场对于美联储降息预期不断上升。以史为鉴,我们试图通过回顾08年以来历次美债快速下行时的经济和货币政策来分析未来美债利率会如何变化。

一、历史重演?复盘08年以来美债收益率的9次快速下行

如果我们把短期内美债收益率下行超过50bp界定为美债收益率快速下行,那么08年以来10年期美债利率共有9次快速下行。为了更好探究美债收益率快速下行的原因和后续市场表现,我们将分别回顾9次利率快速下行期间美国的经济形势和货币政策变化:

经济的悲观预期引发,例如第一阶段:金融危机(2008年11月至2008年12月)、第三阶段:美债上限危机(2011年7月至2011年8月)、第八阶段:通胀下滑叠加政府关门(2018年11月至2019年1月)、第九阶段:收益率曲线倒挂引发经济衰退预期(2019年4月至2019年6月)等。

通胀快速下行引发,例如第五阶段:通胀率急跌(2014年12月至2015年1月)。

货币政策放松预期引发,例如第四阶段(2012年3月至2012年6月)。

外部冲击引发,例如第二阶段:欧债危机(2010年4月至2010年8月)、第六阶段:英国脱欧升温(2015年12月至2016年2月) 、第七阶段:英国脱欧公投落定(2016年6月至2016年7月)。

二、对于经济的悲观预期是美债收益率快速下行的根本原因

美债收益率的主要影响因素有经济基本面(包含经济增长、通货膨胀等)、货币政策和风险因素等等。2008年以来9次利率快速下行阶段的诱因各有不同。

但对基本面预期悲观为美债走强的根本原因,事件催化加速收益率下行幅度。前三种情况中,无论是标志事件还是油价的大幅下跌,只是激发投资者不断累积对于经济悲观预期的诱因,羊群效应将悲观预期不断放大,使得短期内收益率下行幅度加大,但是根本原因对经济存在悲观预期。外部事件冲击引发的避险情绪一定时期内或主导美债走势,但后续还是回归对经济基本面的判断。

收益率大幅下跌之后一般会出现反弹,但后续走势还是由基本面主导。第一阶段、第二阶段,美联储实行了宽松的货币政策刺激经济增长,利率持续回升。第三阶段、第四阶段、第六阶段后续经济走势不明朗,利率呈现震荡走势。第五阶段、第七阶段经济本来就不差,影响因素缓和后,利率回归上行。第八阶段后经济处于下行阶段,利率小幅反弹后继续下行。

三、后续美债收益率会怎么走

美债收益率长期的走势取决于对未来美国经济预期,后续来看:

目前美国经济形势与货币政策预期与12年二季度更相似,经济的景气度高于12年,但悲观预期更强。除了低迷的经济形势较为相似,对货币政策宽松的预期大致相同。12年上半年市场对美联储实施QE3预期较强,但直到12年9月,QE3才开始实施,本次虽然对6月的降息预期较强,但从议息会议表明6月不会降息,结合本次议息会议的点阵图来看,fed对是否降息存在较大分歧,17名官员中8名预计年内会降息,美联储年内降息概率加大。

与12年2季度相比,以下三点不同:第一、目前避险情绪更弱;第二、目前GDP与PCE增速下滑幅度更小;第三、目前对经济的悲观预期更强。

结合2012年2季度来看,美债收益率未来下行空间不大。2012年3月19日到6月1日美债收益率下行了92bp,由于2019年经济的景气度相较于2012年更高,2012年二季度的失业率为8.2%,目前的失业率仅为3.6%。我们预计本轮美债收益率下行幅度在50bp-70bp之间,如果按照60bp来计算,从2019年4月22日到6月19日,美债收益率已经下行了56bp,反应了美联储2次降息的50bp的预期,那么未来美债利率下行的空间已经不大

2019年4月-6月,10年期美债收益率快速下行,10年期美债收益率与3个月美债收益率出现倒挂,市场对于美联储降息预期不断上升。以史为鉴,我们试图通过回顾08年以来历次美债快速下行时的经济和货币政策来分析未来美债利率会如何变化。

正文

一、历史重演?复盘08年以来美债收益率的9次快速下行

如果我们把短期内美债收益率下行超过50bp界定为美债收益率快速下行,那么08年以来10年期美债利率共有9次快速下行,期间除了美国经济预期较为悲观,往往还伴随着不可预测的风险事件。为了更好探究美债收益率快速下行的原因和后续市场表现,我们将分别回顾9次利率快速下行期间美国的经济形势和货币政策变化:

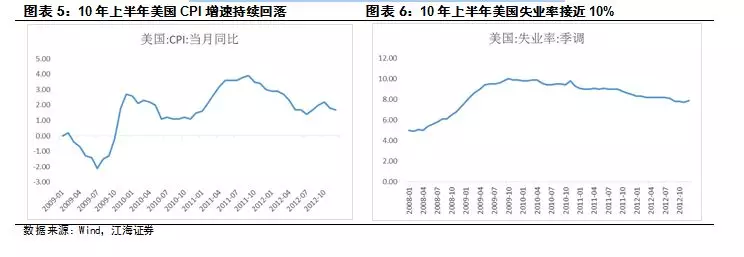

第一阶段:金融危机(2008年11月至2008年12月)08年美国爆发金融危机,美国国内经济遭受重创,08年美国GDP持续下滑,同比增速由07年底的2.0%转至08年底的-2.8%,美国经济出现衰退。

11月4日奥巴马当选总统引发对经济的担忧,美股出现暴跌,11月5日标准普尔指数跌幅超过5%,为纽交所开业以来总统大选后美股最大跌幅,国内经济的悲观预期叠加金融危机持续蔓延,全球避险情绪升温,导致美债收益率快速下行,11月3日至12月18日10年期美债收益率下行188bp。

为了刺激经济美联储推出QE并大幅降息。11月25日,美联储首次宣布购买6000亿美元的机构债和抵押贷款支持证券。12月16日,美联储宣布降息,联邦基金利率降至零至0.25%的超低水平。

2009年美债收益率大幅反弹,美联储推出的量化宽松货币政策稳定了经济环境,恐慌情绪得到缓解,VIX指数从08年12月的68下滑至6月的25左右,09年4月末10年期美债收益率恢复到3%以上。

第二阶段:欧债危机(2010年4月至2010年8月) 4月希腊主权债务危机爆发,引发西班牙、爱尔兰等国的主权债务风险担忧。虽然美联储实行量化宽松带来了大量的流动性,但市场上充斥着对货币政策独木难支的担忧。

期间美国CPI快速下行至2%以下,失业率继续处于高位。美国国内经济形势疲弱叠加欧债危机,10年期美债收益率快速下行,4月8日至8月31日下行144bp。

2010年三季度,美国GDP不变价同比增速回升至3.2%,经济的大幅增长主要由于消费的强劲反弹,通胀也在9月回升至2%,失业率虽然仍在高位,但是美国国内对于经济复苏的预期强烈,美债收益率出现大幅反弹。

第三阶段:美国债务上限危机(2011年7月至2011年8月) 2011年7月到8月,美国债务上限危机引发市场对国债违约的担忧,VIX恐慌指数飙升。

8月初,两党仍然无法达成一致,越来越多的经济学家担忧美国经济会陷入二次衰退,标普调降美国主权评级。债务上限表象是国债发生违约风险,背后隐藏着对美国大规模财政政策或量化宽松政策刺激经济方式的质疑,经济的悲观预期叠加欧债危机持续,10年期美债收益率快速下行,7月27日至8月10日下行84bp。

9月22日,美联储决定出售4000亿美元的短期国债,购入较长期国债,压低收益率曲线的远端,但声明中提到“经济前景显著下行”等措辞引发市场质疑。

此后美债收益率经历了小幅反弹,虽然10月的经济数据较好,但是欧债危机持续拖累美国经济,政府债务减赤方案难以达成一致,美国经济复苏前景不明朗,美债以震荡走势为主。

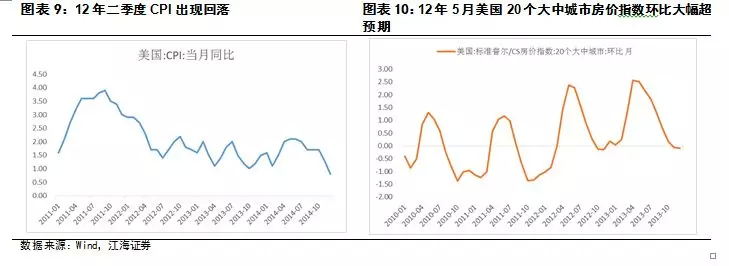

第四阶段:经济疲弱叠加欧债危机加剧,美联储实施QE3预期加强(2012年3月至2012年6月)美国经济复苏显著放缓。3月就业市场数据大幅低于预期,CPI由3月的2.7%回落至5月的1.7%,暗示刺激性财政政策和宽松货币政策对经济提振减弱。

另外,欧债危机外溢效应不断显现,对其他经济体的外需造成较大影响,全球经济增长放缓。内外交困的背景下,美联储实施QE3的预期不断上升,,10年期美债收益率快速下行,3月19日至6月1日下行92bp。

6月公布5月20个大中城市房价指数超预期增长,二季度GDP增长高于市场的预期,其中库存对GDP的贡献率转正,企业加库存预示美国经济后续增长向好,美债收益率出现回升。

12年9月,美联储开始施行QE3,每个月购买400亿美元MBS ;12年12月,美联储每个月购买450亿美元中长期国债。

第五阶段:通胀率急跌(2014年12月至2015年1月)2015年初大宗商品价格暴跌,一方面致使金砖国家经济增速大幅下滑,对发达国家复苏中的经济构成拖累,另一方面大幅拉低美国通胀。

美国CPI同比由2014年11月的1.3%降至2015年2月的0%,通胀快速下行导致12月24日至1月30日10年期美债收益率下行59bp。

14年底15年初美国就业市场表现强劲,14年10月底退出QE后加息预期不断升温,推动美债收益率上行。

第六阶段:英国脱欧预期升温(2015年12月至2016年2月)2016年英国脱欧成为影响全球金融市场的重要因素。2016年2月英国宣布脱欧公投提前至6月,引发避险情绪上升,VIX指数和黄金价格出现上涨,10年期美债收益率在12月29日至2月11日下行69bp。

2016年3月后美国经济数据好坏参半,劳动力市场表现较好, 4月公布的一季度GDP数据表明美国经济增长乏力,叠加海外形势动荡引发的避险情绪,美债收益率继续下行。

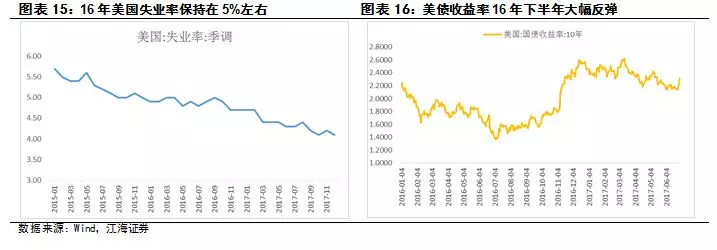

第七阶段:英国脱欧公投(2016年6月至2016年7月) 美国经济处于温和复苏阶段,GDP跌幅收窄,PMI上行,CPI维持在1%左右,失业率持续回落至4.8%左右。6月24日英国公投脱离欧盟,首相卡梅伦离职,引发欧洲乃至全球震动,黄金价格走高。受脱欧公投结果影响美债收益率快速下行,6月1日至7月5日下行48bp。

此后美国经济持续走强,三季度GDP大幅超预期。随后,2016年12月16日,美联储宣布加息25个基点,将联邦基金目标利率区间上调至0.5%-0.75%。受经济向好叠加货币政策收紧影响,美债收益率在随后的半年时间里大幅反弹114bp。

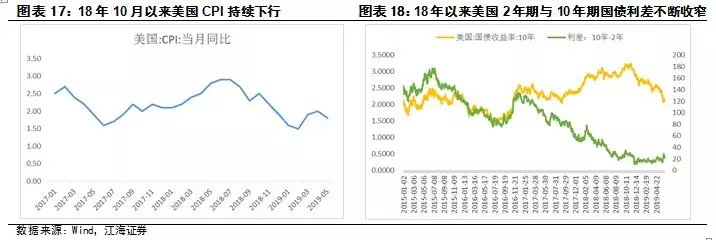

第八阶段:通胀下滑叠加政府关门(2018年11月至2019年1月) 2018年12月20日,美联储宣布加息25个基点,将联邦基金目标利率区间上调至2.25%-2.5%。此前美联储在2017年和2018年分别各进行了3次加息。美债收益率在18年9月突破3%,在随后两个月的时间里高位震荡。

2018年11月至2019年1月美国经济数据表现较好,18年四季度至19年一季度GDP回升,PMI高位运行,失业率下行,但是也存在贸易逆差额走高、财政压力较大、政府债务规模处于高位等问题。因美墨边境墙预算问题无法达到一致,美国政府进行了历时35天的关门,对经济产生一定负面影响。

此外,受到OPEC产量大幅提升、特朗普抨击油价过高以及美股连续大跌等影响国际原油价格连续下挫,带动美国CPI同比从18年11月的2.2%下行至19年1月的1.6%。美联储超预期加息、政府关门、通胀回落等多重因素推动美债收益率在11月8日至1月3日下行68bp。

此后市场对经济衰退的预期不断升温,美国2年期与10年期国债利差持续收窄,美债收益率继续下行。

第九阶段:收益率曲线倒挂引发经济衰退预期(2019年4月至2019年6月) 美国经济景气度下降,PMI持续回落,CPI维持在2%左右,失业率处于3.6%左右。

2019年3月美联储宣布暂停加息,美债收益率曲线出现倒挂,降息预期升温,英国首相梅辞职、以及特朗普对墨西哥的“关税战”和将印度从普遍优惠制待遇国名单中移除的政策,使得避险情绪升温,国内外经济形势动荡,降息预期催化美债收益率快速下行幅度,4月22日至6月3日,美债收益率下行52bp。

二、对于经济的悲观预期是美债收益率快速下行的根本原因

美债收益率的主要影响因素有经济基本面(包含经济增长、通货膨胀等)、货币政策和风险因素等等。

2008年以来9次利率快速下行阶段的诱因各有不同:

经济的悲观预期引发,例如第一阶段:金融危机(2008年11月至2008年12月)、第三阶段:美债上限危机(2011年7月至2011年8月)、第八阶段:通胀下滑叠加政府关门(2018年11月至2019年1月)、第九阶段:收益率曲线倒挂引发经济衰退预期(2019年4月至2019年6月)等。

通胀快速下行引发,例如第五阶段:通胀率急跌(2014年12月至2015年1月)。

货币政策放松预期引发,例如第四阶段(2012年3月至2012年6月)。

外部冲击引发,例如第二阶段:欧债危机(2010年4月至2010年8月)、第六阶段:英国脱欧升温(2015年12月至2016年2月) 、第七阶段:英国脱欧公投落定(2016年6月至2016年7月)。

基本面预期悲观为美债走强的根本原因,事件催化加速收益率下行幅度。前三种情况中,无论是标志事件还是油价的大幅下跌,只是激发投资者不断累积对于经济悲观预期的诱因,羊群效应将悲观预期不断放大,使得短期内收益率下行幅度加大,但是根本原因对经济存在悲观预期。

外部事件冲击引发的避险情绪一定时期内或主导美债走势,但后续还是回归对经济基本面的判断。收益率大幅下跌之后一般会出现反弹,但后续走势还是由基本面主导。第一阶段、第二阶段,美联储实行了宽松的货币政策刺激经济增长,利率持续回升。第三阶段、第四阶段、第六阶段后续经济走势不明朗,利率呈现震荡走势。第五阶段、第七阶段经济本来就不差,影响因素缓和后,利率回归上行。第八阶段后经济处于下行阶段,利率小幅反弹后继续下行。

三、后续美债收益率会怎么走

收益率曲线倒挂和降息预期加大美债收益率下行幅度。美债收益率从4月22日到6月3日下行52bp,本次利率快速下行主要由对经济的悲观预期和货币政策的宽松预期引发,具体表现为美国5月制造业PMI创下2016年10月以来的新低,5月非农就业增长放缓,5月CPI同比为1.8%低于预期。

美债收益率曲线倒挂也进一步加剧了对经济的悲观预期和对货币政策的宽松预期(从历史行情来看,美债收益率曲线倒挂是经济衰退的信号,美联储均采取了降息措施)。

美债收益率长期的走势取决于对未来美国经济预期,后续来看:

美国经济增速与通胀均处于下行区间。从历史数据来看美国GDP增速与制造业PMI新订单走势较为一致,从2018年8月起制造业PMI新订单震荡回落至5月的52.7,PMI新订单持续下滑表明下游的需求疲弱,此外PMI物价和订单库存双双回落,企业进入主动去库存阶段,企业端景气度持续下降,经济增速仍有下行趋势。

美国5月CPI同比增速由2%下行至1.8%,低于美联储目标值2%,美国的CPI主要受到油价影响,近期油价高位回落将带动CPI继续走低。

良好的失业率数据背后非农就业人口大幅减少和周工作时长持续下滑,美国就业市场景气度在下降。美国失业率在金融危机后持续下滑,2019年5月数据显示失业率仅为3.6%,创49年来新低。

但值得关注的是18年8月以来制造业周工作时长出现大幅下滑,从18年8月的42.2小时下滑至19年5月的41.6小时,当经济景气度下行,企业往往减少员工工作时长,然后再裁员,而5月的新增非农就业人口出现骤降,仅为7.5万人,似乎也在暗示就业市场的萎缩。就业市场与消费增速密切相关,消费的下滑印证着美国经济的下行。

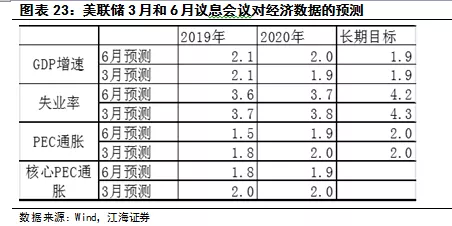

从美联储最新的议息会议来看,强调了经济前景的不明朗和通胀低迷的情况,美联储对GDP增速和失业率的预测变化不大,主要下调了对通胀的预期。具体预测值如下:

目前美国经济形势与货币政策预期与12年二季度更相似,经济的景气度高于12年,但悲观预期更强。结合过去8次美债收益率快速下行期间的GDP和PCE的表现来看,目前的情况与2012年第二季度经济疲弱叠加欧债危机加剧,对美联储实施QE3预期不断增加相类似。

除了低迷的经济形势较为相似,对货币政策宽松的预期大致相同。12年上半年市场对美联储实施QE3预期较强,但直到12年9月,QE3才开始实施,本次虽然对6月的降息预期较强,但从议息会议表明6月不会降息,结合本次议息会议的点阵图来看,fed对是否降息存在较大分歧,17名官员中8名预计年内会降息,美联储年内降息概率加大。

与12年2季度相比,以下三点不同:

第一、目前避险情绪更弱,2012年欧债危机引发的避险情绪较强,目前虽然全球经济增速放缓,但是各大央行纷纷降息推动各自国债利率下行,资金由于避险需求流入美国的意愿比2012年弱;

第二、目前GDP与PCE增速下滑幅度更小,2012年二季度GDP同比增速较上季度下滑2.5%,PCE增速由3月的2.35%下滑了0.72%至5月的1.63%,6月美联储议息会议GDP和PCE同比增速预测值分别比2018年GDP和5月PCE同比增速下滑了0.8%和0.3%,经济下行风险相对较小;

第三、目前对经济的悲观预期更强,2019年4-6月,美债收益率曲线出现倒挂,释放了经济衰退的信号。沃尔克冲击之后,美债收益率曲线出现过三次倒挂,分别为90/91危机、00年互联网危机和06年次贷危机前夕,出现曲线倒挂后经济均出现一定衰退的迹象,美联储也都先后降息,此次美债收益率曲线倒挂引发的经济悲观预期比12年时更强。

总体来看,目前的经济景气度优于2012年二季度,但是对经济的悲观预期或更强。

结合2012年2季度来看,美债收益率未来下行空间不大。2012年3月19日到6月1日美债收益率下行了92bp,由于2019年经济的景气度相较于2012年更高,2012年二季度的失业率为8.2%,目前的失业率仅为3.6%,我们预计本轮美债收益率下行幅度在50bp-70bp之间。如果按照60bp来计算,从2019年4月22日到6月19日,美债收益率已经下行了56bp,反应了美联储2次降息的50bp的预期,那么未来美债利率下行的空间已经不大。

(编辑:孔文婕)

扫码下载智通APP

扫码下载智通APP