暴走的挖机销量,都去哪儿了?

本文来源“华尔街见闻”。

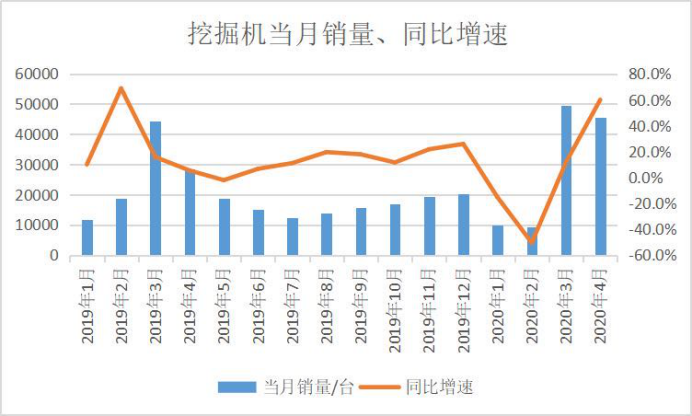

4月挖机销量在高基数下仍然暴增64%,5月份超预期可能性极大。目前终端销售十分火爆,缺货比例超20%。

龙头公司三一重工股价一路长阳,近期创半年新高。

事实上,挖机销量暴走从2017年就开始,销量迭创新高,但市场对持续性的质疑从未间断。如此巨大的挖掘机需求,都去了哪里?

1、4月销量火爆、5月仍超预期

(1)挖掘机涨价后,仍供不应求,4月销量火爆

根据最新数据,4月份挖掘机总销量4.54万台,其中出口/内销分别0.21/4.34万台、同比+0.9%/+64.5%,同比增长59.9%,内销更好。

券商认为,终端实际需求情况更好一些,主要是有比较明显的保供压力,目前缺货比例依然有20%左右。

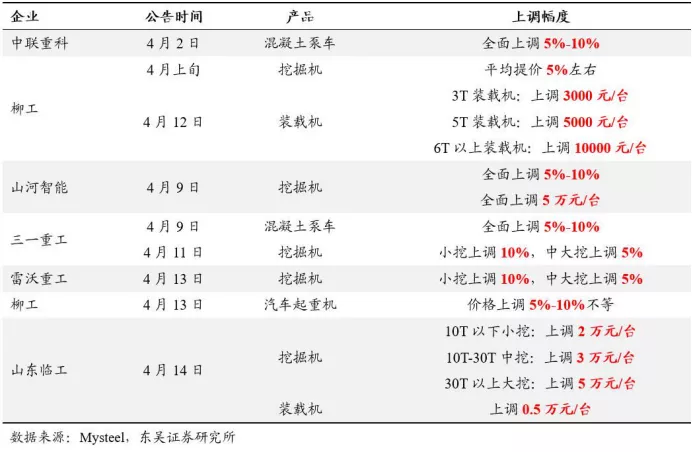

上月调研显示:三一发布价格上调通知后,徐工、临工等7~8家主机厂都表示要提价格,预计一周内都会调整价格,最近各品牌代理商正在制定新的价格政策,一步到位或分步提价。

其中代理商强势品牌都是会按照终端价小挖10%、中大挖5%的涨上去,是对市场原来跌价的回补。

(2)龙头满产,5月销量仍超预期

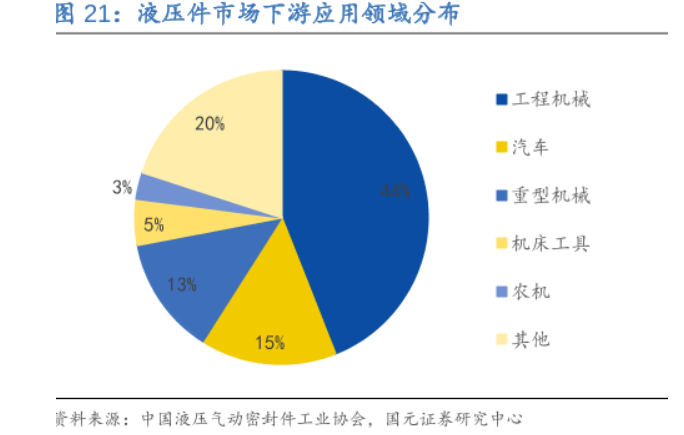

据产业链调查,当前国产液压件龙头是满产状态,而液压件下游44%应用于工程机械。

因此5月份继续大幅度正增长可能性很大。天风证券预计,5月挖掘机销量3~3.5万台、同比+55~85%。

2、暴走的挖机销量,都去了哪里?

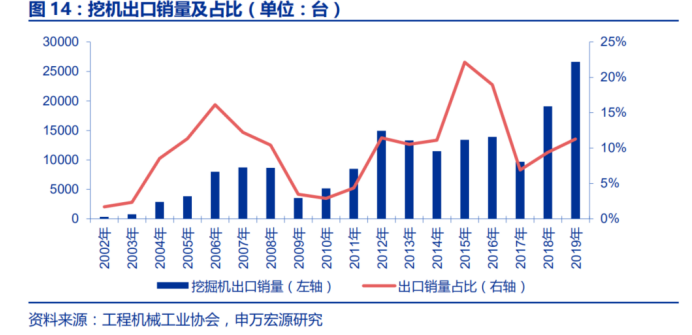

(1)误读!出口是拉动销量的主力

挖机被称为基建的“晴雨表”,地产、基建是拉动挖机销量的主要因素。但2018年开始,地产和基建投资低增速,而挖机销量不断逆势新高。

很多观点认为是“一带一路”激发的海外出口,诚然,海外出口此前增速很高,但整个出口占挖机销量的比重却不高,截至目前仅10%。那么需求来自哪里?

(2)基建仍是主力,农村需求或是亮点

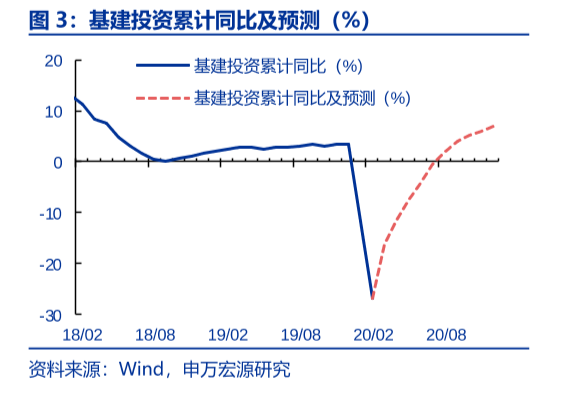

卫生事件全球处于扩散期,Q2海外需求有可能进入“速冻”模式、近期回复缓慢,全年经济增长或将更加依赖内需,由此基建投资是未来重点工作,也符合3月27日政治局会议“扩大内需”和“积极财政政策”的方向。

根据申万宏源预测,今年基建投资累计增速将逐月上涨,全年接近10%。

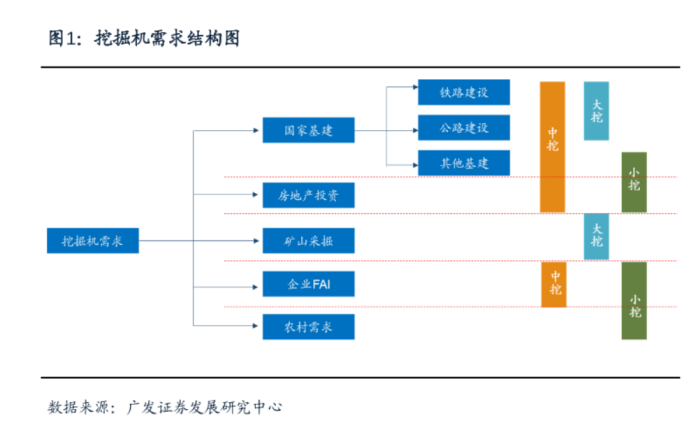

搞基建当然需要挖掘机,其中20吨以下的小挖,主要用于各类市政建设和新农村建设,20~30吨的中挖,主要用于大型基建(铁公基)和房地产建设。验证上文中4月挖掘机内销为什么大增64.5%。

此外,广发证券此前数据分析显示,农村需求是挖掘机需求中非常重要的增量部分。农村需求约占挖掘机销量需求的30%,占比从8%左右提高到了30%,而基建和地产占比在下滑。

(3)龙头市占率大幅提升+国四标准实施

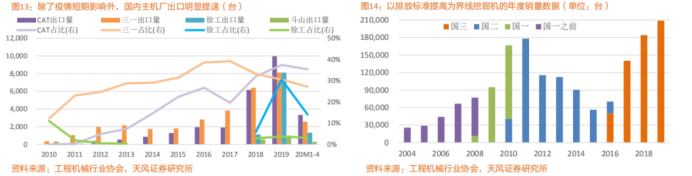

头部企业的出口比例将持续提高、扩大全球份额,主要优势在于成本控制和新技术应用。

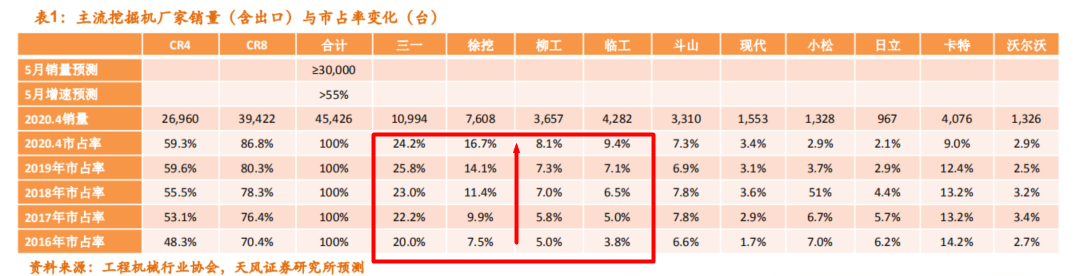

下图可以看出,20年4月份国产商三一、徐挖、柳工等市占率总计58.4%,且近几年市占率不断提升,外企市占率最高的卡特下滑至9%。

此外,国内环保政策预计将强制淘汰国零和国一的设备,未来逐步淘汰国二设备,走入良性循环。较早前预期今年年中开始“国四”排放标准落地实施,有可能推迟到2021年,虽有延迟,但仍将推动行业更新换代潮到来。

3、高增速的挖机销量还能持续多久?

(1)未来三年销量增加,但增速趋缓

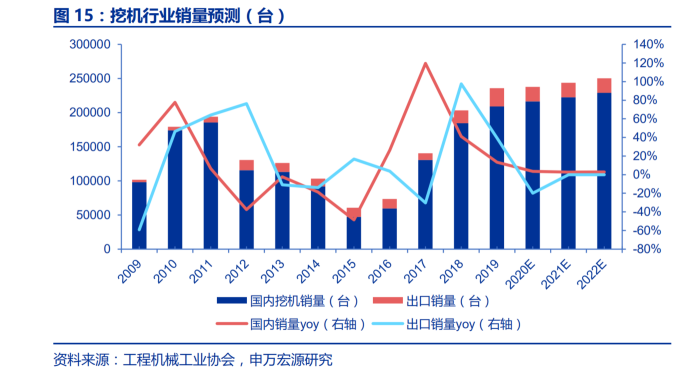

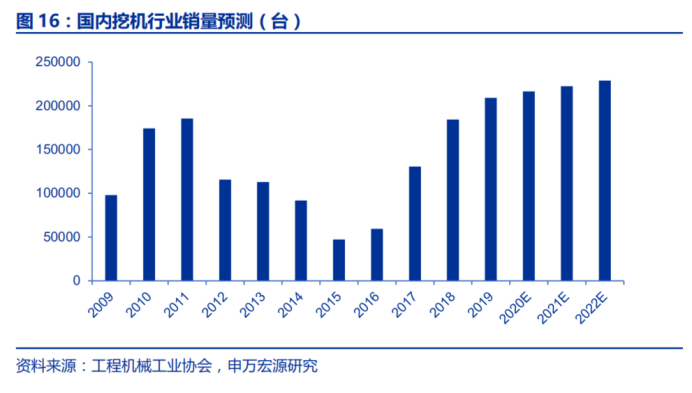

受益于基建投资扩张带来的新增需求和行业排放升级带来的更替需求,申万宏源证券预计2020-2022年挖机行业销量将分别达到 23.77万台、24.38万台、25.02万台,同比增速分别为+1%/+3%/+3%。由此看出,未来三年销量稳定且持续。

(2)中短期将以国内需求为主

上文提到逆周期调节基建加码,而海外占比不高,预计挖机行业短中期将以国内需求为主,预计国内挖机行业销量 2020-2022 年有望达到21.64 万台、22.25 万台、22.89 万台,同比增速分别为+4%/+3%/+3%。

国内需求主要来自于新增需求以及更替需求,下面进一步展开分析。

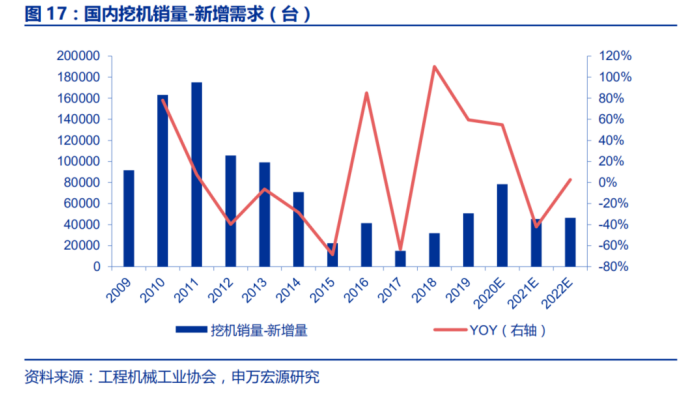

①新增需求来自大型基建

由于2020 年由于稳基建的政策基调,不少大型基建项目在 2020 年集中开工,例如浙江省总投资 8864 亿元,集中开工 537 个重大项目。预计2020 年国内挖机销量结构中,新增需求占比将上升。

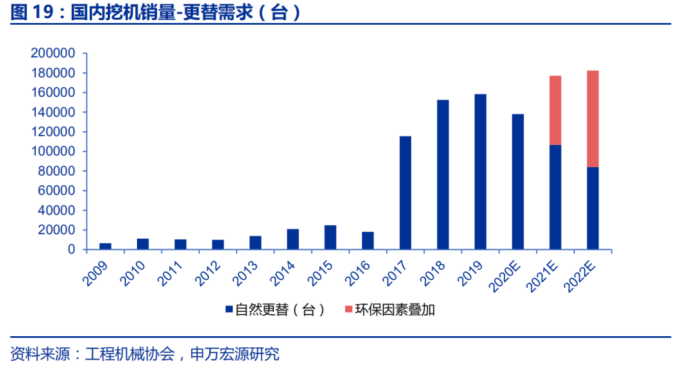

②更替需求主看环保

受益于环保升级的积极影响,2020年原本国3标准的挖掘机有望提前淘汰。但受卫生事件影响,部分省市出现延迟执行淘汰国3设备的情况,可能推迟到明年。

因此2021年国3设备才开始淘汰,预计 2020-2022 年国内挖机销量中,更替需求分别为 13.80万台、17.71 万台、18.24 万台,2021-2012年占比高达30%、50%。

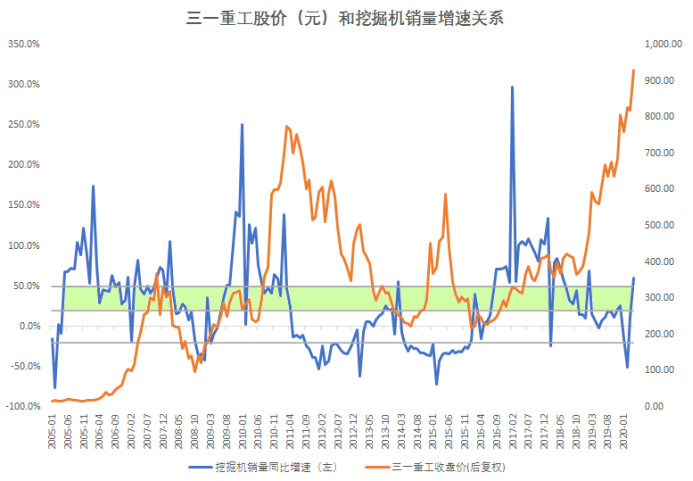

4、复盘历史,挖掘机销量和股价的关系

(1)挖掘增速20%~50%,最有利于股价

我们以挖掘机龙头三一重工为例,观察股价和挖掘机销量增速的关系。从下图可以看到,当挖掘机销量增速处于20%~50%之间的时候(就是图中绿色区间),最有利于股价表现;相反,当挖机增速从20%的临界点向下的时候,对应股价的峰值。

上述结论反复在2005年、2011年、2019年出现。

为什么挖机销量高增长的时候,股价反而没有表现?这是因为,挖机增速从底部回升,需要忍受较长时间的景气周期确认时间。这就解释了为什么2005年初期,挖掘的增速长达一年时间的高速增长,但是股票没有绝对收益,而股票表现最好的阶段反而是挖机增速从50%以上的高速区间回落至20-50%中增速区域。同样的逻辑也在2011年得到验证。

(2)当前或处于中高增速的周期末端

我们当前所在的周期,是从16年底开始的复苏,到18-19年的中增速阶段,股价相应大涨。根据上文推测,未来三年的增速将从中增速区间,回落至个位数增速,对应周期的末端。除非个别龙头公司能够通过提升市占率保持销售增速。

5、三种挖机机会怎样?

挖掘机按照吨位分类主要分为三种,20吨以下小挖、20-30吨中挖以及30吨以上大挖。

下面分别说下三种挖机主要机会怎样?

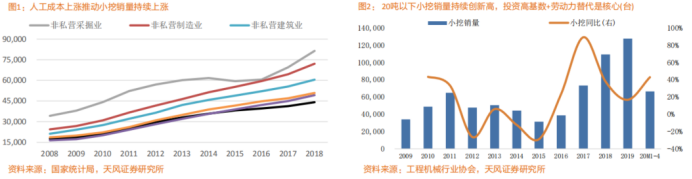

(1)小挖推动行业销量屡创新高

20吨以下的小挖,主要用于各类市政建设和新农村建设项目,替代人工的意义重大、推动行业销量屡创新高。

小挖销量持续增长,除了与市政建设投资有关外,与劳动力成本也有密切相关。据协会数据,我国小挖年销量已由2015年3.1万台增长至2019年12.8万台,占总销量的比例维持在60%以上。

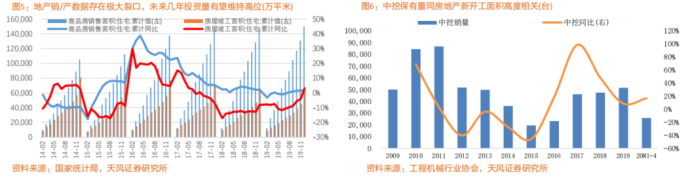

(2)替代效应下,中挖难再创新高

20~30吨的中挖,主要用于大型基建(铁公基)类项目和房地产建设项目。中挖主要应用在房地产的地坑、大型基建项目地基(与旋挖钻配合)、旧房破拆等,施工节奏上处于较早进场。

随着人工价格上涨,已经开始出现一台大吨替代两台中挖、节省机手成本的现象。据协会数据,中挖销量从15年1.95万台提高至19年5.15万台。

(3)大挖用于矿山,占比不断提高

大型挖掘机,即30吨以上型号,主要用于矿山采掘,尤其是花岗岩石料、铁矿、铝土矿、露天煤矿等。大挖销量通常与设备更新周期、大宗商品价格、环保政策等紧密相关。

根据协会数据,我国大挖年销量已由2015年的0.55万台增长至2019年的2.99万台,占挖机总销量的比例也由10%增长至14.3%。

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP