方正证券:21年开门红全面开启,权益市场震荡上行,关注中国平安(02318)等

本文转自微信公众号“欣赏金融”,文中观点不代表智通财经观点

核心观点

21年开门红全面开启,平安(02318)、太保(02601)、新华(01336)继续冲刺全年业绩。

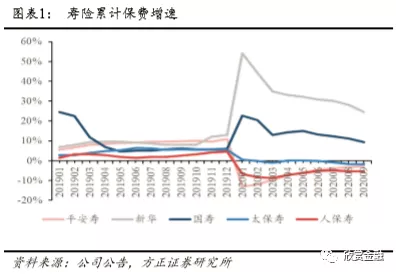

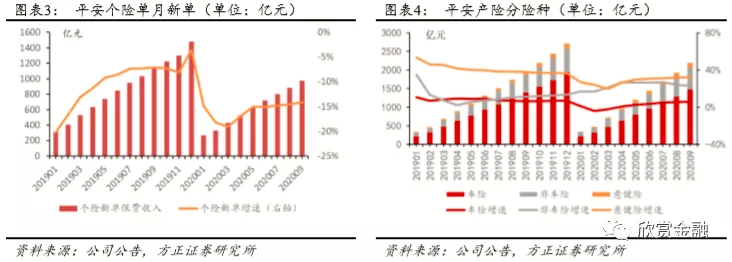

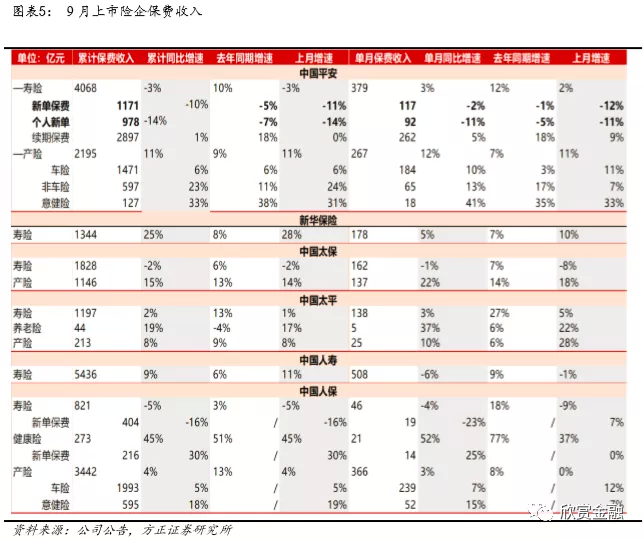

1)平安:团体新单发力,9月新单缺口持续收窄;积极布局10月开门红,21年Q1业绩蓄势待发。9月当月总保费持续回暖(YoY+3.1%,前值2.4%),收窄1-9月总保费缺口(YoY-2.6%,前值-3.2%)。9月当月个险新单保费压力仍在(YoY-10.9%,前值-11%);受益于团体新单的发力(YoY+59.2%,前值-18.5%),当月总新单保费增速缺口大幅下降(YoY-1.6%,前值-12.0%),减轻当月新单压力,并为冲刺全年业绩继续努力。但团体渠道新单价值率不及个人渠道,预计NBV仍有压力。平安将于10月10日推出新的开门红产品“金瑞人生21”,与20年的金瑞人生相比,产品以快返为特色:缴费期缩短(取消了10年期缴费选项),保障期从过往的15年,变为10年或15年两种供选择。从产品形态上看,平安仍然在价值与规模的平衡中持续摸索前进。虽然开门红启动时间晚于国寿、太保,但平安已较去年同期提前近1个月的时间,人力及产品备战得力,明年Q1业绩有望实现规模与价值的同增。

2)国寿:累计总保费继续正增长,全面冲刺开门红确保21年Q1业绩稳增。国寿1-9月总保费YoY+9.4%(前值+11.2%),9月国寿已发布了21年开门红产品“鑫耀东方”,并推出系列产品:鑫耀前程、鑫享至尊、鑫耀相伴,缴费期从趸交、3年、5年至10年,保障期从10年提升到30年,规模与价值并重,并逐渐向价值回归。9月保费增速有所下滑(YoY-5.6%,前值-1.1%),预计主要为国寿全力冲刺Q1开门红导致9月新单增速的下滑,无伤全年及21年Q1业绩。

3) 太保:9月保费缺口持续收窄,全力冲刺开门红,迎接业绩拐点。太保9月当月保费缺口持续收窄(YoY-0.5%,前值-8.4%),1-9月累计保费仍有压力(YoY-1.6%,前值-1.7%),Q4全年业绩压力仍然存在。太保今年重启开门红,并较往年提前了近2个月,于9月30日左右推出开门红引流产品“鑫享事诚”(3/5年交,7年满期)。与去年开门红产品“至尊鑫享福”相比,保障期缩短3年;开门红激励政策也有较大提升,21年Q1业绩拐点将至。

4)新华:9月保费增速继续高于主要同业,价值有待提升。新华9月单月保费增速有所回落(YoY+4.5%,前值+10.4%),但依然领先同业。今年以来,借助银保渠道发力、新华FYP增速喜人,但因产品价值率的降低,当前新华仍需抓紧时间完成全年NBV目标。本月新华个险渠道主打产品仍为健康无忧、多倍保等高NBVM重疾险,冲刺全年NBV目标达成。在7、8月的人力脱落期,新华加大新人的招募以为开门红做好储备。据了解,新华将有望在11月初启动开门红,而新华去年同期也是主要险企中较晚开启开门红的公司,但20H规模保费依然大增。据此推测,21年新华开门红也将取得规模优势,但NBV仍有待观测。

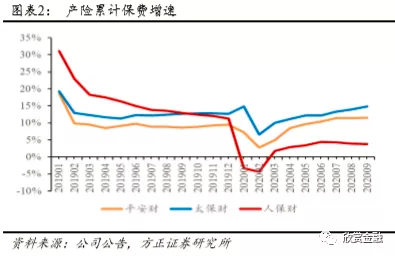

产险:9月车险综合化改革全面开启,行业动能转换,车险保费增速放缓,非车险迎来高质量发展期。9月19日车险综合化改革启动,平安、人保车险增速有所放缓,9月分别为YoY+9.7%(前值11.4%)、YoY+7.2%(前值11.8%)。平安非车险增速提升,9月YoY+12.6%(前值7.2%);人保因持续压降高风险的信用保障保险(YoY-99.6%,前值-85.2%),其他非车险险种平均增速达到14.3%,同样高于车险增速,预计行业未来增长动能的转换。

利率提升、权益市场震荡上行,增厚投资收益

当前经济复苏的确定性增强,货币政策从“总量宽松”向“宽信用”转变,长短端利率已自4月低点回升至去年11月收益率水平(3.26%),打消前期利差损隐忧。权益市场小幅震荡,沪深300指数自年初以来提振16.08%。今年以来上市险企加重了权益投资布局,叠加监管松绑险企权益投资比例,增厚投资收益。

投资建议

当前估值低位(PEV为0.7-1.3倍),建议关注改革成果已现、全年业绩有望稳增的中国人寿,及改革推进即将迎来业绩拐点、坚持长期价值增长的中国平安、中国太保。

风险提示

长端利率大幅下滑、股票市场剧烈波动、国内卫生事件 影响新单增长不及预期。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP