崔东树:中国汽车业芯片需求紧张将逐步缓解

本文转自微信公众号“崔东树”,作者崔东树。

近期的芯片短缺问题相对异常,疫情下的芯片短缺影响到一部分企业的正常运行,但反思问题的出现,似乎也不仅其他行业的芯片抢占问题,估计是芯片的供给自身出现了问题。

去年4季度的异常需求不可持续,海外研究机构认为芯片短期要延续到今年下半年,我个人认为不会这样严重。

消费电子产品的2020年的爆发需求实际并不大,虽然PAD等的增量,但智能手机等行业并未增长,汽车的需求也没有大幅增长,因此总体的芯片需求并未爆发增长。但2020年4季度的需求增长较大,也是疫情超预期的体现,这其中的线上教育和线上 办公带来的PC以及PAD的增长特别明显。导致4季度的消费电子对芯片需求暴增。随着欧美疫情的明显缓解和开学季的过去,中国车企的芯片压力会逐步缓解。

1、智能手机的需求出现萎缩 5G智能手机差

Counterpoint Research在2月1日表示,2020年全球智能手机出货量总计13.325 亿部,连续三年下降趋势。该数字从 2017 年的15.567 亿部下降至 2018 年的15.052亿部、2019年的14.791亿部。三年来,智能手机的出货量下降了约15%。

业内人士称,持续下降的最大原因是消费者使用智能手机的时间比以前更长。过去,当智能手机公司每年发布新型号时,许多消费者都用新型号替换了手机。但是,由于如今智能手机的技术水平不断上升,来自不同智能手机制造商的新型号之间的性能差距并不明显。最重要的是,智能手机制造商一直未能将新型号的性能与以前的型号拉开明显差距。

一些专家预测,2019年5G智能手机开始商业化,看似可以改变手机市场的现状。然而由于5G手机的体验没有达到预期、5G网络覆盖问题以及缺少针对5G手机的应用服务都影响到5G手机的销量。

2、学习用的PAD出货量增长

2020 年全年平板电脑出货量为1.606 亿台,比 2019 年增长了 28%。而2020年全年苹果(AAPL.US)平板电脑的出货量约为5880万台,同比增长了24%,市占率为37%。

3、PC端的需求

曾经连续6年呈现下滑颓势的PC市场,经历了2019年的微增后,在2020年没有发生此前行业预估的衰减,反而迎来逆转。

1月11日,根据国际数据公司(IDC)全球季度个人计算设备追踪报告的初步结果显示,2020年全年, 全球PC市场出货量超3亿台,同比增长13.1%,创下近年来新高。其中,2020年第四季度全球PC出货量同比增长26.1%,达到9160万台。

4、开学季特征分析

疫情影响导致秋冬季的PAD和PC机的需求暴增,其中学生用途的增长较大。因此要看各国的开学季特征对未来的芯片影响。

美国:秋季学期9月开学,申请截止日期:2月1日;春季学期1月开学。

英国基本上每学年都有三个学期,分别是1月~3月,4月底或5月初~6月,10月~12月,春季开学时间在1月份。

法国一般从9月~次年6月为一学年,一学年有两个学期,第一学期一般在9月底或10月初开学,到次年2月初结束。第二学期从2月中旬开学,6月结束。因此,法国春季开学时间是2月中旬。

日本每年4月份开学,正是樱花盛开的日子。一般来说,4月至次年3月为一学年,一学年有两个学期,称为前期和后期,4月~9月为前期,10月~次年3月为后期。

印度学校只有暑假:4月最后一个星期开始,到6月第一个星期结束.

中东:8-10月中旬,2-4月中旬。

从以上各国的开学时间特征看,开学季一般比中国早。中国有春节因素而寒假的节假日偏晚。

这样对电子产品的供给也是带来一定的开学季前的需求增长,开学后回归平静。

5、中国汽车业的芯片需求紧张会逐步缓解

疫情带动了线上交流需求,对数据中心服务器和智能终端芯片的需求快速上升,全球主要集成电路制造生产线均出现产能紧张的情况。汽车芯片短缺是世界性的基础供给问题,叠加消费电子产品的需求高速增长,导致汽车芯片需求受到一定影响,很多国际车企也受到芯片的影响而供需压力加大。

由于PC端的需求趋势是不断下降的,只有我们这些以电脑为生的才刚性需求,大部分消费者转向手机等获取信息的方式。疫情滞后的趋势也是必然的回归。

缺芯片不是孤立的事件,核心是疫情的世界供应链影响,导致供给不足和需求大增。但随着欧美圣诞节的结束,中国春节的到来,消费电子产品的需求高潮期已经过去。

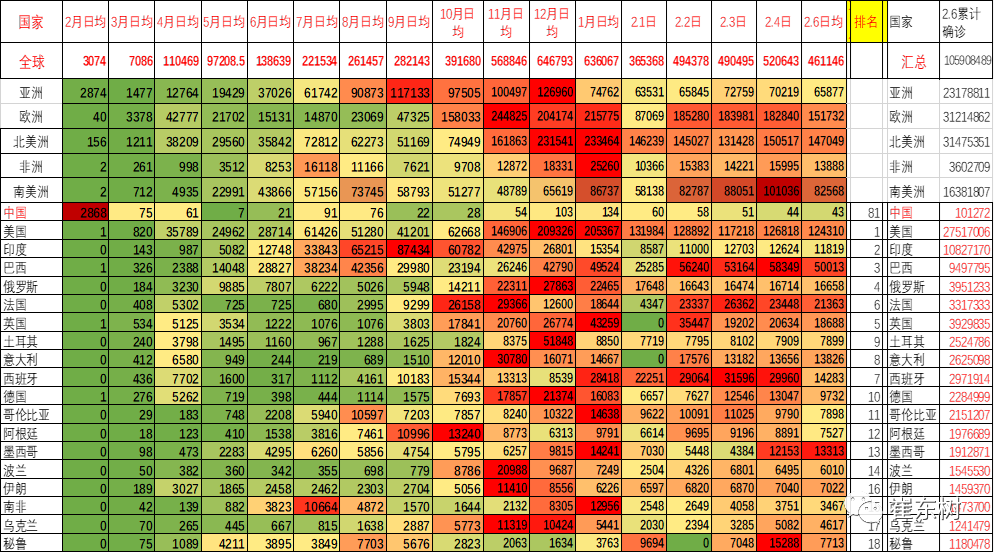

从乘联会的数据监控看,近期随着疫苗的逐步注射规模加大和北半球气温的回升,世界范围的疫情确诊人数的新增规模逐步下降。确诊人数从12月的日均64.6万人下降到1月的日均63.6万,目前2月初的日均确诊人数降到40万左右。

从区域结构看,近期亚洲疫情控制良好,欧洲和北美疫情也在改善,南半球压力较大。因此从芯片生产的供给区域看,随着疫情逐步改善,带来的生产能力的回升应该是较好的。

由于芯片的上游垄断性较强,加剧了供给矛盾。随着中国春节的临近,消费电子产品生产旺季结束,芯片需求将逐步减少,因此未来芯片的供给矛盾将明显减低。

由于中国的春节前后的生产停摆时间至少10天以上,甚至消费电子产品超过20天的春节放假时间,因此芯片的需求会短时间内大幅减少,缓解芯片的供给压力。

(编辑:彭伟锋)

扫码下载智通APP

扫码下载智通APP