中金:A股市场周期渐弱,重回成长

近期主要类别的资产价格波动出现了一些值得注意的进展:中国股市调整后有见底趋势,同时股票风格偏向成长,债市收益率下行;比特币大跌,商品波动加大,黄金已悄然反弹,美股波动加大。市场则依然在担心通胀或“滞胀”。我们从2月初开始提示中国股市市场“ 中期调整”,4月初开始提示“磨底期”,4月中下旬提示“情绪指标达到目标区域”,4月底判断“回调尾声,重回成长”。前期我们重申“调整尾声,重回成长”的观点,并强调周期的行情波动加大,建议“轻指数、重结构、偏成长”。结合近期变化,我们简评如下:

中国需求可能不强,商品价格波动加大,周期/价值风格行情可能在阶段性尾声。

我们去年上半年持续看好“新经济”,下半年开始逐步建议“新老更加均衡”;去年四季度在预期疫苗逐步落地的背景下开始提示原油、有色等机会,在年初十大预测中继续看好“有色”等大宗板块。从中长期来看大宗商品可能面临结构性有利的因素,但任何的上涨都并非直线实现。

我们大宗商品研究团队注意到,目前商品价格中隐含的“中国需求”溢价较高:凡是跟“中国需求、国际供给”相关的商品类别,涨价在最靠前;“中国需求、中国供应”类的商品价格涨幅居中;“国际需求、国际供应”类的商品价格涨幅最后,只是刚刚回到疫情前的水平。这表明,目前大宗商品整体的价格中隐含了较多的“中国需求”带来的溢价成分。

图表:A股沪深300指数风险溢价接近均值

资料来源:Factset, 万得资讯,中金公司研究部(数据截至2021年5月19日)

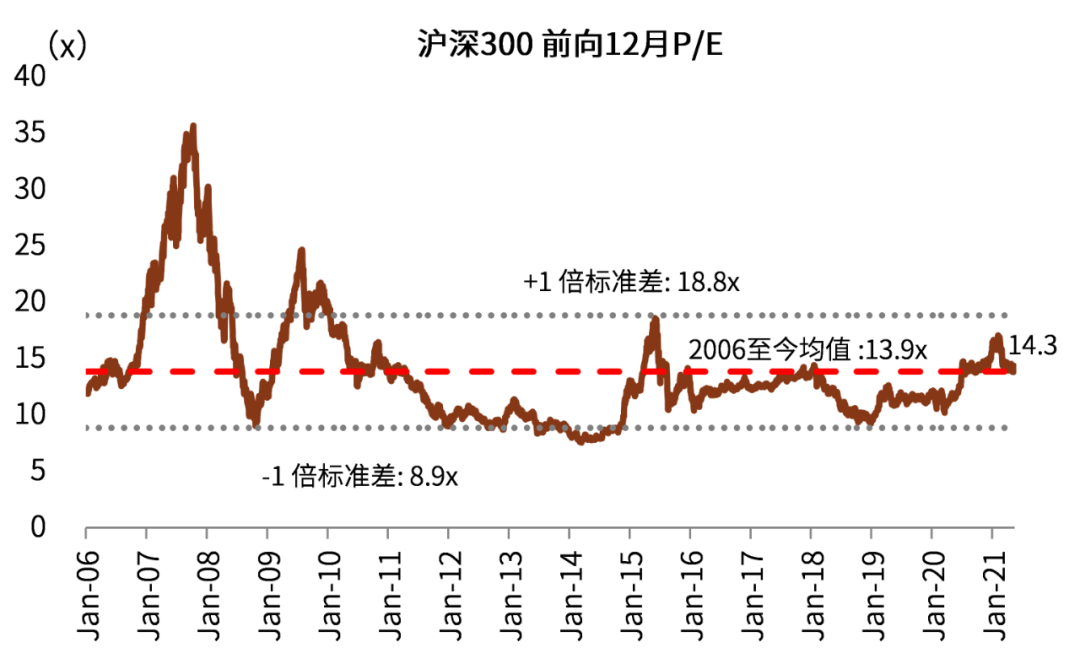

图表:沪深300估值水平已经基本回到历史均值

资料来源:Factset, 万得资讯,中金公司研究部(数据截至2021年5月19日)

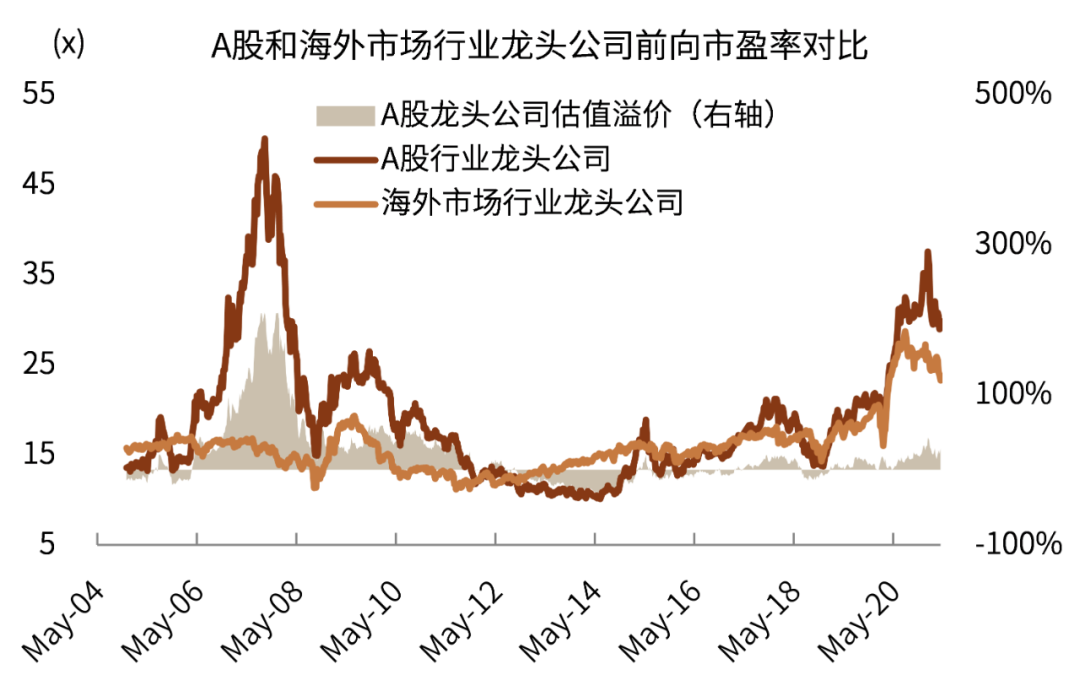

图表:A股龙头公司的市盈率接近海外可比公司水平

资料来源:Factset, 万得资讯,中金公司研究部(数据截至2021年5月19日)

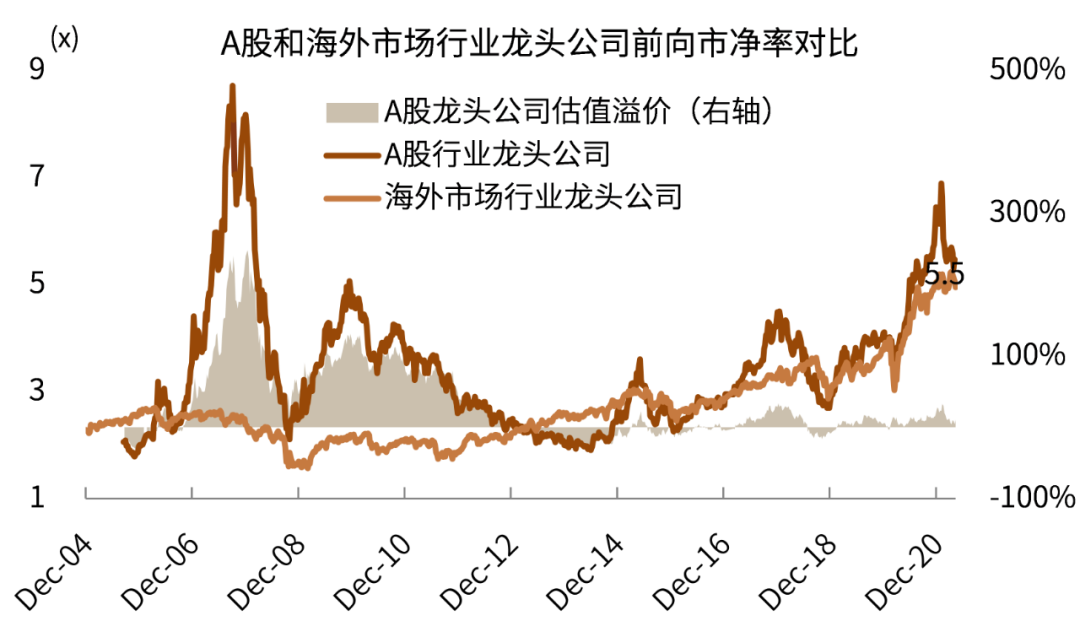

图表:A股龙头公司的市净率接近海外可比公司水平

资料来源:Factset, 万得资讯,中金公司研究部 (数据截至2021年5月19日)

图表:大宗商品价格轮动

资料来源:Bloomberg,中金公司研究部

而从一季度及4月的宏观数据来看,中国增长可能已经开始在走弱、整体并不强。我们重申,周期行情后续可能波动加大、结构分化。一则上游原材料的涨价已经持续了较长时间,而并非今年才开始,涨幅已经较大;二是下游需求并非强劲;第三政策不确定性已开始上升。

到底该担心通胀,还是会担心增长?

“通胀”依然是市场的焦点词汇。中国PPI同比上涨幅度偏高,但后续随着基数效应有望逐步走低,同时商品市场的调整,也会逐步反应到未来的PPI中。CPI通胀受食品因素影响并不高;非食品的价格,受制于收入增长偏弱、需求不强等因素虽在低基数上有所回升,但回升幅度可能有限。

整体上看,中国通胀压力并不大。外围的通胀,随着中国需求的进一步弱化,可能也是暂时性的。从中期来看,通胀是否会面临“均值提升、波动率加大”的情形值得关注。如果这一情形确认,这对目前全球以“低增长、低通胀、低利率”为基本参数的资产价格及资产配置将产生巨大的影响。

我们判断,这更可能是一个中长期的问题,而并非今年下半年的主要逻辑。下半年在关注通胀趋势的同时,增长可持续性同样值得关注。中国债市收益率近期在持续小幅下行,显示债市投资者并未系统性担心通胀;而黄金最近的反弹,到底是跟美债实际利率相关,还是跟中国债市利率相关,其实也是值得探讨的新话题。

以目前的增长动能来看,下半年及明年的增长持续性也越来越值得关注。在这样的背景下,大类资产表现方面,商品可能会波动加大、结构分化,股市体现为结构性机会,关注高质量成长风格,逐步调低周期/商品配置,债市逐步值得关注,黄金逐步到标配并寻找机会超配。

疫情“先进先出,长尾退出”。

全球疫后复苏和市场演绎遵循“先进先出”原则,“疫情退出”呈现“长尾”特征。中国先遭遇疫情,先复苏,先收紧,先调整;外围后复苏,后收紧,后调整。目前可能处于“错位复苏”交易后段,海外发达市场“后调整”、波动加大可能性在增加。中国股市自2月中旬开始进入调整,目前可能在逐步进入尾声。

美国股市“后调整”,按照滞后三个月的时间窗口来算,当前面临波动加大的可能。根据最新的疫情情况,疫情对全球的冲击最重的部分已经过去,但其完全退出可能呈现“长尾”的特征,可能持续较长时间,甚至可能还会影响2022年全球特别是新兴市场的表现。

中国股市中期调整在尾声,逐步重回成长;轻指数,重结构,偏成长。

当前注重估值、产业链位置及催化因素,结合估值及景气程度综合判断可关注如下方向:1)泛消费领域中议价能力偏强、盈利压力较小、景气程度偏高或者改善的板块(如汽车、家电、轻工家居、医疗、食品饮料等)仍是自下而上的重点;2)保持高景气的半导体等科技硬件、新能源汽车产业链中上游等;3)老经济中,部分结构优化、且有阶段性成长属性的原材料。一些结构性的主题,如电动车及自动驾驶、新能源、AR/VR等值得关注。港股整体市场可能也在逐步触底,后续重点关注新经济成长机会。后续我们持续关注中国增长数据及政策变化,疫情的局部演绎,海内外疫情及疫苗进展,以及美国刺激计划落地、政策变化及中美关系进展等来更新对市场具体节奏的判断。

本文选编自“中金点睛”,作者:王汉锋、何璐;智通财经编辑:魏昊铭。

扫码下载智通APP

扫码下载智通APP