美国市场大逆转,周期股反弹、美国长债下跌,发生了什么?

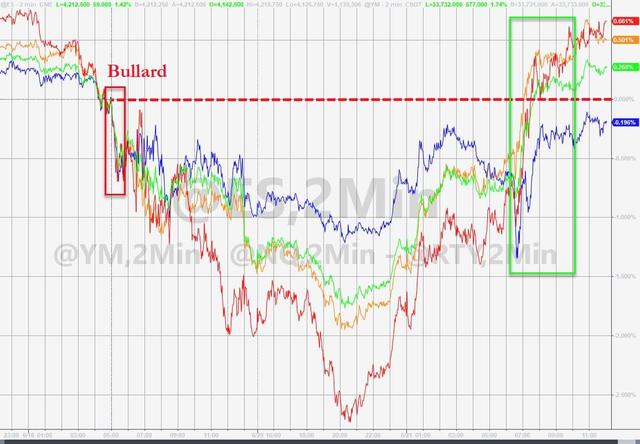

周一,美国市场上演大逆转,美股在周期股的引领下大幅反弹,美债价格回落,长债收益率V型反弹,一举扭转了上周美联储意外“放鹰”以来的走势。

美国三大股指自6月11日以来首次集体收涨,标普500收涨1.4%,创4月5日以来最大涨幅,道指收涨1.76%,创3月5日以来最大涨幅,纳指收涨0.79%。

能源和金融等价值板块一扫上周以来的颓势,遥遥领先大盘,以价值股为主的小盘股指罗素2000高开高走,收涨2.16%,几乎抹平上周五所有跌幅。而包括特斯拉和亚马逊在内的部分龙头科技股下跌拖累,纳指早盘曾下跌。

伴随美股反弹,美元盘中转跌,跌离十周高位。到周一美股收盘时,美元指数处于91.90下方,日内跌0.4%。

美债价格回落,10年和30年期美债收益率盘中反弹,走出四个月低谷,上周五飙升的2年期美债收益率暂时告别一年高位。

其中,30年期美债收益率V形反弹,亚市早盘曾跌破2.00%至1.929%,连续三个交易日创四个月新低,欧股盘中转升,美股收盘时略高于2.10%,较日内低位升逾10个基点。

上周议息会议上,美联储明显上调了今年的通胀预期,虽然重申通胀上升主要来自暂时的因素,但释放了两年后、即2023年有可能加息不止一次的信号。

这番“鹰派”信号使投资者担心,美联储将迅速收紧货币政策,从而破坏经济复苏的进程,于是再通胀交易迅速降温,美股投资者重回成长股怀抱,而价值股遭到抛售。美债一度暴跌,收益率快速上行,但这一走势仅维持了一天不到,上周四美债强势转涨,尤其是长端收益率大幅下行。

而周一市场的再度反转,再通胀交易重获青睐,或许意味着投资者已经消化了美联储的紧缩信号,并且对此前过于悲观的预期进行了修正。

据媒体援引私人银行Arbuthnot Latham联席首席投资官Gregory Perdon表示:“事实上美联储尚未采取任何行动,华尔街喜欢爬上忧虑之墙(climb the wall of worry)。”

瑞穗多资产策略主管Peter Chatwell认为,长期收益率下跌只有在美联储犯下政策失误、误伤经济的情况下才是合理的,但这与事实相去甚远,美联储只是试图阻止通胀预期脱离目标。

本文编选自“华尔街见闻”,作者:叶桢;智通财经编辑:楚芸玮。

扫码下载智通APP

扫码下载智通APP