中金:短期转向防风险 优质成长在短期波动后仍是大方向

展望9月,我们重点提示短期可能先转向防范波动,主要是由于在增长的扰动消除前,政策变数却可能增加,尤其需要关注9月末这个时间点。

不过中期维度,我们强调美股潜在波动(如果出现)将提供更好介入时点。跨资产维持股>大宗>黄金>利率的排序。风格角度,利率阶段性抬升会造成价值与成长风格间的再平衡,特别是那些高估值部分,但给定当前增长趋弱大环境,类似于去年底再通胀交易已经过去,优质成长在短期波动后仍是大方向。

9月展望:增长尚无明显转机、但政策变化可能增多

8月份的全球市场股>债>大宗、且股市内部成长风格领先,其背后的宏观主线是Delta变异病毒升级导致全球增长预期的回落、以及通胀压力的边际缓解。美股依然呈现相当的韧性并领跑全球,尽管疫情升级且7月FOMC纪要和多位联储官员讲话一度加深了市场对于减量提前的担忧,但都并没有掀起太大波澜(《关于QE减量的八问八答》、《Jackson Hole会议改变减量节奏了么?》),这与我们继续看好美股市场整体前景特别是能提供稳定现金流的优质成长股观点一致。

相比之下,A股风格表现与全球风格特征不完全相符,创业板反而大幅落后,这与中美之间周期错位导致其领先全球其他市场成长股率先启动,但已累积较大涨幅估值偏高不无关系。

回顾看,8月以来全球市场在通胀、增长和利率等多个维度的演绎均符合我们此前的判断:例如通胀虽然还是一个“麻烦”但7月数据显示已经出现松动(我们认为市场可能高估了短期的通胀担忧);月初美国依然强劲的就业数据一度推动美债利率快速走高(我们预期市场或高估了疫情对增长的冲击导致利率创新低,并提示关注如果实际情况没那么差的话实际利率的快速反抽)。

这一宏观环境使得再通胀交易主导的大宗商品和类滞胀交易下的黄金和实际利率基本都“偃旗息鼓”,新兴市场跑输,而能提供优质稳定现金流的成长股则明显跑赢,这与我们在7月和8月资产配置月报中的判断都基本一致的((《海外资产配置月报(2021-8)短暂的类滞胀交易》、《海外资产配置月报(2021-7)再通胀交易的回落》))。

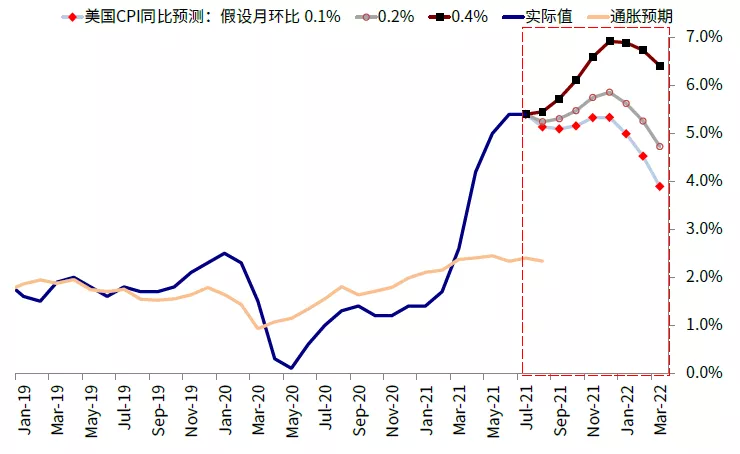

图表: 美国7月CPI同比5.4%,与前值持平但环比回落,数据已经出现“松动”

d

d

图表: 此前推动通胀最主要的二手车环比大幅回落,机票酒店环比甚至转负

图表: 回顾看,8月以来全球市场在通胀、增长和利率的演绎在多个维度均符合我们此前的判断

图表: 8月初美国依然强劲的就业数据一度推动美债利率快速走高

不过,展望9月,我们重点提示短期可能先转向防范波动,主要是由于在增长的扰动消除前,政策变数却可能增加,尤其需要关注9月末政策可能密集出台的这个时间点。

具体而言,9月份可能左右全球市场和资产价格的变量主要有以下几个方面,

1) 疫情:不至完全失控但短期明显转好也有难度;不影响修复大局但会拉大不同市场间落差。美国Delta变异病毒还在继续且已经对短期增长造成拖累,例如美国的出行、票房、餐饮等高频指标、以及消费者信心和零售消费等数据,9月初公布的非农和通胀预计也有可能继续受其影响偏弱,进而阶段性的压制增长预期和利率。

往前看,由于目前美国的新增还在爬升,根据此前新增加速到见顶大概需要四周左右时间的规律,疫情不排除要到9月中下旬逐步见顶。但给定目前加强针和美国疫苗接种有望再度提速,我们并不认为疫情会完全失控,而且美债利率前期已经计入了较为悲观的预期,因此也大概率不会再交易这个变化,只不过在新增见顶前也很难从这个维度提供正向支持罢了(《美国疫苗接种有望加速》、《疫苗加强针能起多大作用?》)。

图表: 8月密歇根大学消费者信心指数意外下降,7月零售销售环比较前月同样回落

图表: 有可能再度加速的疫苗接种以及3~4周疫情见顶回落的规律有可能使得病毒的影响逐步消散...

图表: ...美国的经验也是如此

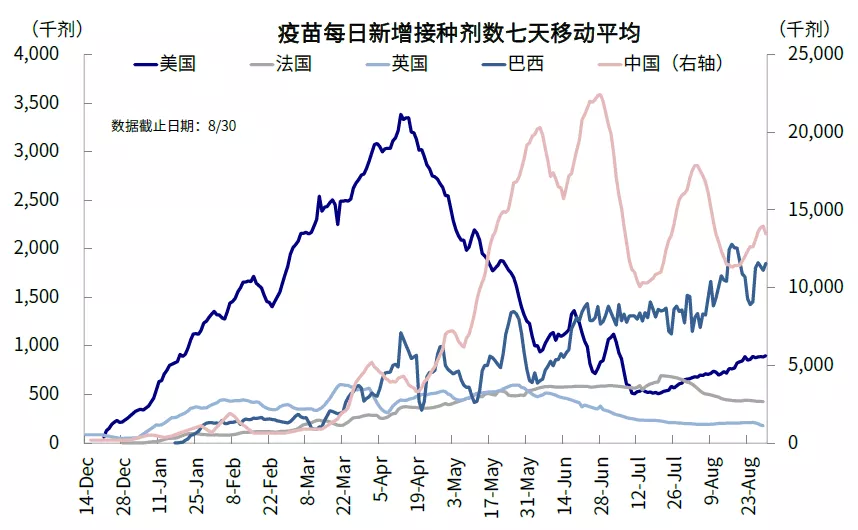

图表: 近期美国疫苗接种持续加速

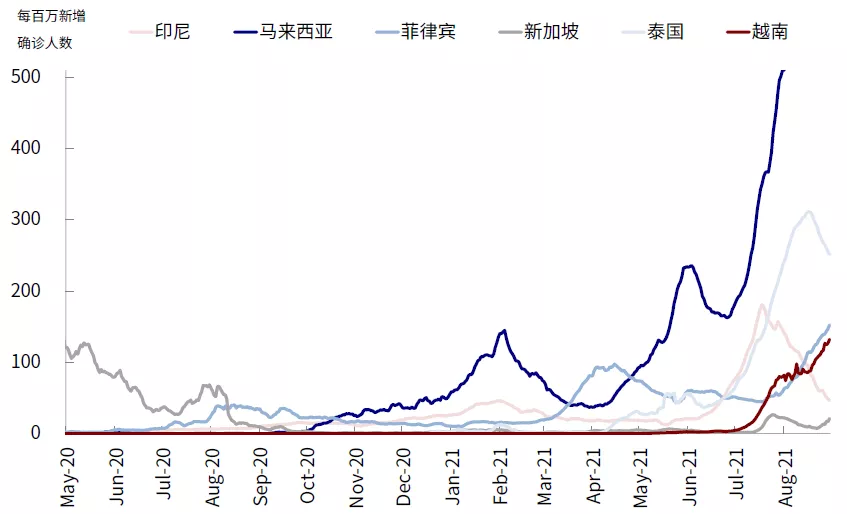

不过疫情和疫苗落差会加大不同市场之前的增长和开放落差(《疫情新形势下的抗疫模式与资产含义》),例如当前部分新兴如越南和马来西亚依然非常严重,这也促使我们继续维持对美元偏强、同时低配新兴市场的观点。

图表: 当前部分新兴如越南和马来西亚的疫情依然非常严重

图表:从历史上看,中国增长前景对于非美国全球市场增长有较大影响

图表: 对于利率而言,历次美联储货币政策操作不论是QE还是加息都是预期先行,因此在暗示阶段有可能成为促使利率在实际利率推送下再度上行的契机和催化剂

图表: 疫情以来,中国领先美国约3个季度,从去年底的共振修复到当前的一松一紧

2) 货币政策:在增长短期很难出现明显亮点的同时,政策变数在9月末却可能明显增多,其中一个最值得关注的变化就是9月FOMC会议(9月21~22日)。尽管Jackson Hole会议打消了提前减量的风险,但年底正式开启减量依然是一个基准情形。在这一背景下,9月底的这次会议依然可能成为美联储修改声明做出暗示的窗口(参考2013年的经验)。

而这一变化的意义在于,美债利率可能会随之变化。根据历史经验,对于利率而言,历次美联储货币政策操作不论是QE还是加息,都是预期先行,因此暗示阶段有可能成为促使利率再度上行的契机和催化剂,进而带来一系列的连锁反应(《QE减量下的薄弱环节?》、《如果美债利率再度上行?》)。

图表:我们整体预计年底(12月FOMC会议)大概率是美联储正式开始减量的时间点,而9月FOMC则有可能是美联储在官方声明首次暗示减量的时间节点

资料来源:美联储,中金公司研究部

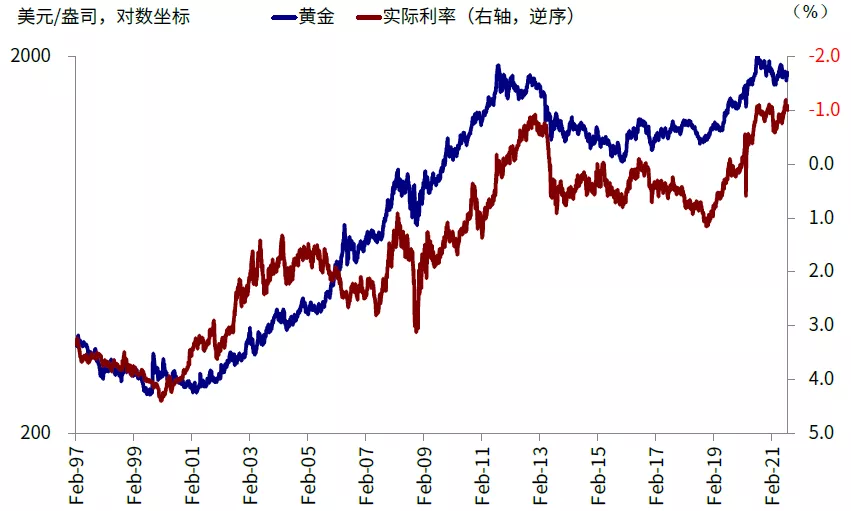

图表:实际利率的上行不利于对利率特别是利率敏感型资产,例如黄金...

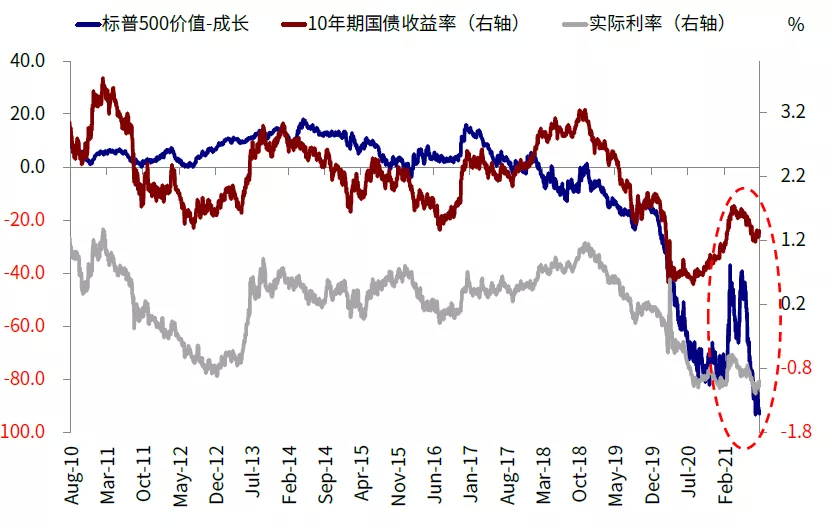

图表:...从风格表现上,价值也相对好于成长

4) 财政政策:除了货币政策外,9月底也是美国财政政策可能出现进展的窗口。目前美国各项财政计划的进展是:5500亿美元基建已经通过参议院,众议院投票未来通过基本问题不大;3.5万亿美元支出方案适用预算调节程序的决议也已经在众议院获批,接下来只待9月15日参议院休会结束后开始商讨进一步细节,包括对于是否加税的安排;债务上限9月底也是一个需要解决的敏感时间点(《美国距新一轮基建和刺激还有多远?》)。

相比上一轮1.9万亿美元疫情刺激,本轮财政政策的进展能否带来较强的增长向好预期存在不确定性,主要是由于基建投资规模不算大(5年5500亿美元)、3.5万亿支出中大部分并非实体基建而是human infrastructure、更重要的是加税前景仍不清晰。不过有一点相对确定的,就是财政政策特别是债务上限解决后债券供给的增加,可能会叠加上文中提到的货币政策预期变化给美债利率和美元提供上行“借口”。

图表: 拜登原始计划支出分项

资料来源:中金公司研究部

图表: 参议院已通过计划分项

资料来源:美国财政部,中金公司研究部

图表:参议院通过的5500亿美元新增基建是此前2.3万亿美元美国就业计划中实体基建部分的缩略版本

图表: 债务上限9月底将是一个需要解决的敏感时间点

图表:9月下旬也是美国财政政策(如5500亿美元基建、3.5万亿美元支出)可能出现突破性进展的时间节点

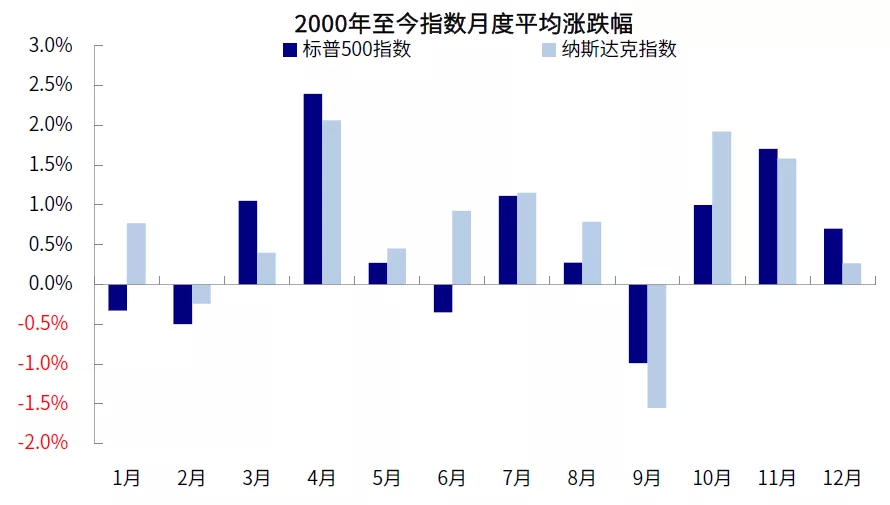

5) 季节性:9月也往往是美股市场传统上表现最弱的月份。相比市场常说的5月卖出,9月才是全年美股表现最弱的月份,直到10~12月重新开启所谓的“圣诞攻势”(Santa Claus Rally)。

图表: 相比市场常说的5月卖出,9月往往才是全年美股表现最弱的月份

综合上文分析,从目前掌握信息看,9月可能是一个增长预期尚无明显转机(疫情、中国增长和美国财政)、但政策变数可能增多的局面(美联储与美国财政),叠加积累了较多涨幅(弱季节性),不排除通过美债利率的变化给各类资产价格带来扰动。

但中期维度,我们强调,基于从基本面角度依然乐观的判断,美国潜在波动(如果出现的话)将提供更好的介入时点。从风格角度,利率的阶段性抬升会造成价值与成长风格间的再平衡,特别是那些估值偏高的板块将面临较大压力,但是给定当前增长整体趋弱的大环境,类似于去年底增长加速上行的在通胀交易已经过去,优质成长在短期波动后依然是大方向。

图表: 类似于去年底增长加速上行的在通胀交易已经过去,优质成长在短期波动后依然是大方向

配置建议:股>大宗>黄金>债;关注利率上行扰动;短期波动提供再介入机会,成长仍是大方向

综合上文中对于9月整体宏观和政策环境的分析,我们提示在货币和财政政策的变化下,美债利率上行可能带来的扰动,特别是9月末这个时间点。

** 跨资产:我们维持股>大宗>黄金>利率的排序,从近期表现来看也是依然奏效的。利率的潜在抬升、以及通胀的边际缓解很难给债券资产和黄金提供明显提振,不建议做过多配置。大宗商品中,原油虽然受短期疫情升级影响但供需格局较好,可以维持标配;中国需求主导的黑色金属可能面临较大压力;相对良好的天气状况也难以再支持农产品的表现;相比之下,股票特别是发达市场中优质成长板块,依然是防范流动性和利率扰动的较好选择。

** 跨市场:尽管我们提示短期关注因利率上行造成的波动风险,但我们对于美股中期前景依然维持乐观,盈利向好仍是最主要逻辑。欧洲的增长后劲乏力、缺乏成长标的、以及对中国需求敞口更大都是其吸引力下降,维持标配。新兴市场依然面临较大的分化和压力,中国增长趋缓和政策变数仍在发酵,部分新兴市场仍在和疫情防控做斗争,而其他一些市场则面临流动性收紧的压力,也有更多市场开启加息周期,因此维持低配。

** 板块风格:利率阶段性的上行会带来风格向价值的再平衡,高估值部分也会承受压力,但是当前与去年底再通胀交易的宏观环境已然不同,因此成长仍是大方向。

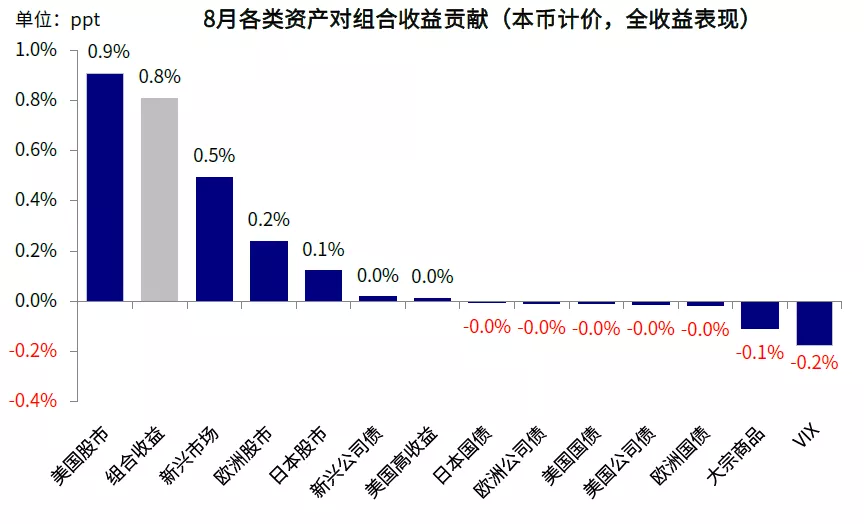

我们海外资产配置组合8月上涨0.81%(本币计价),表现低于全球股市(2.33%,MSCI全球指数,美元计价)和股债60/40组合(1.08%),但好于全球债市(-0.77%,美银美林全球债券指数,美元计价)和大宗商品(-1.14%)。自2016年7月成立以来,该组合累积回报108.7%,夏普比率2.9。分项看,美股以及新兴市场股市是组合8月上涨的主要贡献,VIX及大宗商品有所拖累。

图表: 8月,我们的海外资产配置组合上涨0.81%(本币计价)

图表: 8月,美股以及新兴市场股市是组合8月上涨的主要贡献 ,VIX及大宗商品有所拖累

图表: 8月主要海外资产价格表现

图表: 9月海外资产配置建议

8月回顾:美债利率上行,美股维持韧性,成长风格领先;美联储维持鸽派

8月,1)跨资产:股>债>大宗商品;2)权益市场:新兴>发达;发达中FAAMNG、日本以及美国领涨;新兴中,印度领涨,A/H股下跌;3)债券市场,高收益债>公司债>国债;美债利率抬升至1.31%,实际利率为主要动力;4)大宗商品普遍回落,大豆、原油、铜下跌;5)汇率:美元指数有所走强,欧元、日元走弱;6)另类资产,比特币上涨,VIX下跌。

8月,美国、欧洲、日本经济意外指数均回落,但中国抬升。8月美国、日本和中国金融条件趋向宽松,欧洲有所收紧。资金流向上,8月,日本和包括中国在内的新兴市场资金流入较前月放缓,美国及欧洲加速流入。

本文节选自“中金点睛”发布的研究报告,作者刘刚、李赫民等;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP