国泰君安:稳增长背景下新老基建有望共振 建材需求盈利或迎双击

智通财经APP获悉,国泰君安指出,稳增长背景下基建有望重回舞台中央,换届周期逐步理顺将提升地方执行积极性,传统基建与新基建有望共振,实物支出均将有利于建材行业,而伴随上游原材料价格波动的企稳,建材板块有望在2022年迎来需求提振和盈利能力修复的双击。

国泰君安主要观点如下:

维持建材行业“增持”评级。政策主线重回经济建设为中心,稳增长背景下基建有望重回舞台中央,换届周期逐步理顺将提升地方执行积极性,传统基建与新基建有望共振,实物支出均将有利于建材行业,而伴随上游原材料价格波动的企稳,建材板块有望在2022年迎来需求提振和盈利能力修复的双击。在此重点推荐基建业务占比高增长空间大的子行业以及在布局和能力优势凸显的龙头企业。

稳增长逐步成为主线,历史经验预见基建重回舞台中央。经济工作会议中再次提到“坚持以经济建设为中心”,稳增长成为主线逐步成为市场共识。过往基建发力存在共同点:1.面对需求端偏弱的局面,基建是政府部门打开局面的“熟练”领域;2.基建发力的开端往往对应着经济增速破标志性点位。目前经济环境需求转弱、经济增长破重要点位的考验预示着基建需要重返舞台。伴随地方换届落地,稳增长积极性将伴随中央表态升温。“省市县乡”四级会在二十大召开前将完成换届,政策在2022年,尤其是上半年,地方稳增长的执行积极性有望持续升温。

新老基建有望共振,建材板块均不会缺席。传统强项交通水利重点工程占比高,规划增速快:近20个省市“十四五”重大项目规划,其中交通运输和能源水利项目数量分别占总基建类项目数量的45%和36%,按照可比省份计算,“十四五”时期交通运输基础设施投资年均增长7.7%,水利工程基础设施投资年均增长7.1%。新能源相关基建是重要的增量投资方向:“十四五”时期各地重大项目投资的新增亮点是与新能源相关的基础设施(风光水电等),能源类新基建在“十四五”期间预计将迎来高速发展,其中,充电桩、新型储能等新型基础设施增速亮眼,在新老基建有望共振的背景下,建材板块在不同环境下的实物支出中,都有望充分受益。

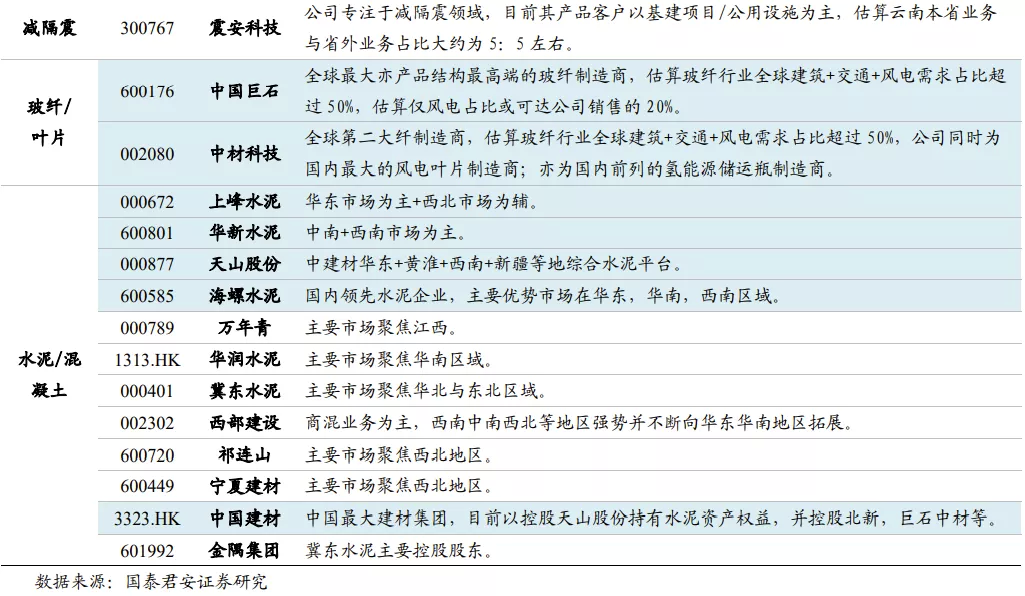

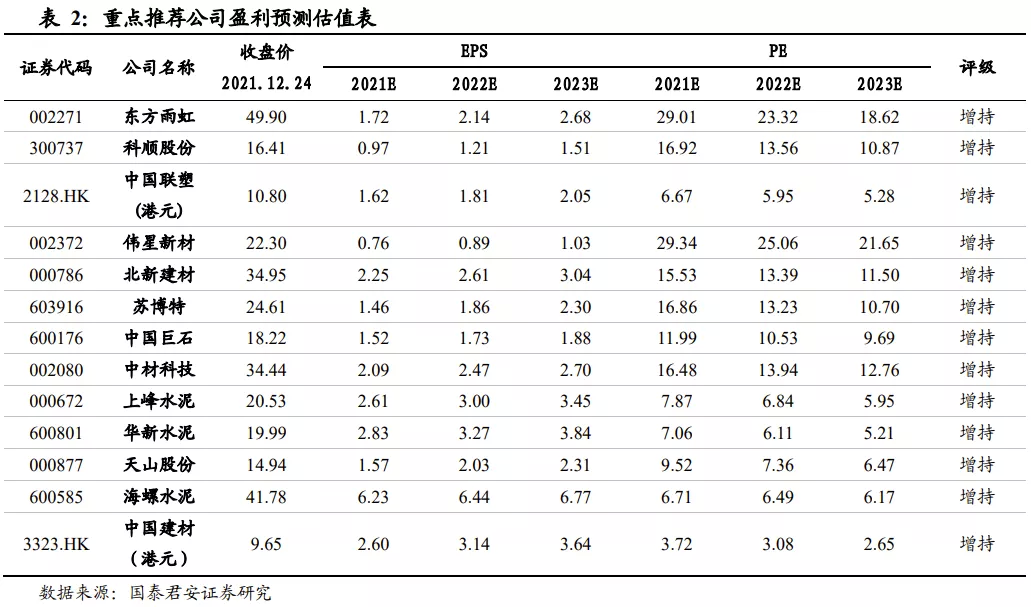

选择基建弹性大的板块,重视公司布局与能力的凸显。在子行业的选择中,弹性的选择应重点选择基建需求占比高,或增量贡献明显的子行业,明显有利于防水材料,管道,外加剂与检测,石膏板,玻纤,水泥与混凝土等板块;从个股的选择中,应重点关注区位处于财政富足地区,行业地位较高在渠道能力和品牌基础有明显优势的公司,重点推荐东方雨虹,科顺股份,中国联塑,伟星新材,北新建材,苏博特,中国巨石,中材科技,上峰水泥,华新水泥,天山股份,海螺水泥,中国建材等龙头公司。

风险提示:国内货币、房地产宏观政策风险、原材料成本风险。

本文来源微信公众号“鲍大侠之建材”,作者鲍雁辛、花健祎,智通财经编辑:陈秋达。

扫码下载智通APP

扫码下载智通APP