国泰君安:中国太平(00966)NBV增速低于预期,关注渠道战略定力

本文转自微信公众号“欣琦看金融”,作者刘欣琦/谢雨晟

本报告导读:

寿险NBV增速低于预期,后续重点关注渠道结构及产品结构改善的持续性;车险综合改革背景下,预计中国太平(00966)保费及承保盈利均将面临压力,维持增持。

投资要点

维持“增持”评级,维持目标价22.42港元/股,对应2020年P/EV为0.37倍:公司上半年归母净利润28.77亿港元,同比下降57.3%,主要一是19年所得税减免高基数对利润造成负面影响,二是中国香港地区投资物业谨慎计提减值所致,符合市场预期。考虑到卫生事件不确定性及资本市场波动影响,下调2020-2022年EPS为2.42(3.16, -23.6%)/2.82(3.72,-24.1%)/3.34(4.58, -27.0%)港元。

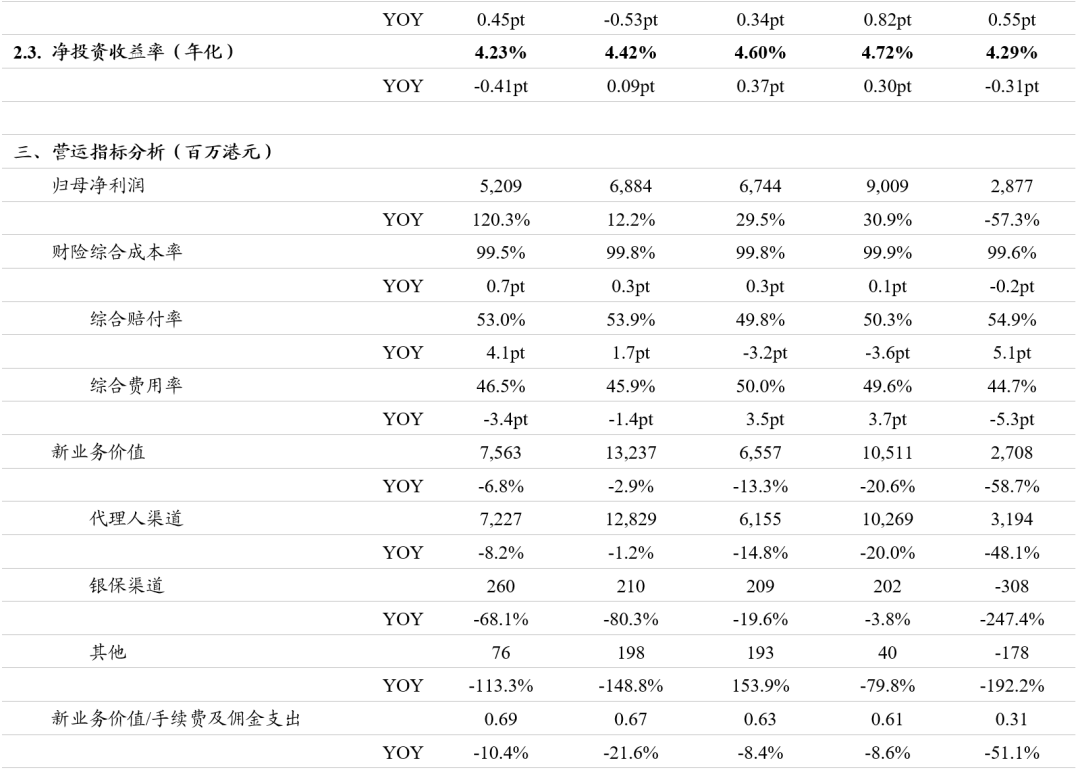

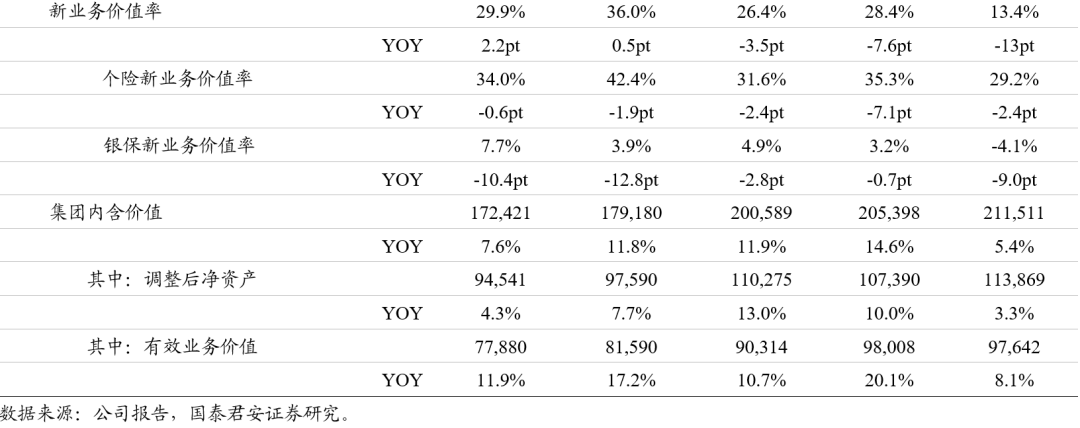

NBV增速低于市场预期,渠道结构及产品结构均有待进一步优化:公司上半年NBV同比-58.7%,大幅低于市场预期,一方面渠道结构有所恶化,公司上半年大力推进短储银保业务,银保新保同比增长73.4%,而代理人渠道销售乏力,代理人新保同比-44.3%;另一方面卫生事件影响下公司费用超支,“NBV/手续费及佣金支出”同比大幅下降51%至0.31,银保新业务价值率由正转负为-4.1%,对价值创造形成负向贡献。下半年公司通过加大价值指标考核力度、开发销售高价值率产品等方式推进业务环比改善,预计全年NBV负增长幅度将有明显收窄。后续重点关注公司渠道结构及产品结构改善的持续性。

权益投资敞口提升推动投资收益率改善,车险综合改革预计加大保费和承保盈利压力:1)上半年公司进一步加大权益资产配置比重,较上年末提升1.2pt至19.0%,主要配置于股票和基金等核心权益资产。得益于把握权益市场的投资机会,上半年年化总投资收益率5.35%,同比提升0.55pt。2)车险综合改革背景下,预计公司车均保费下降将带来整体保费收入压力;同时,当前公司财险综合成本率呈现承保微利态势,上半年综合成本率99.6%,其中赔付率54.9%(YOY+5.1pt),费用率44.7%(YOY -5.3pt),根据改革后赔付率75%的整体目标,预计公司短期承保盈利能力面临压力。

催化剂:居民保险保障意识提升及储蓄险配置需求提升。

风险提示:代理人招募不及预期;权益市场大幅波动;利率下行。

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP