华创证券:中国金茂(00817)上半年销售靓丽,拿地积极,维持“强推”评级

本文转自微信公众号“地产豪声音”,作者袁豪,文中观点不代表智通财经观点

点评

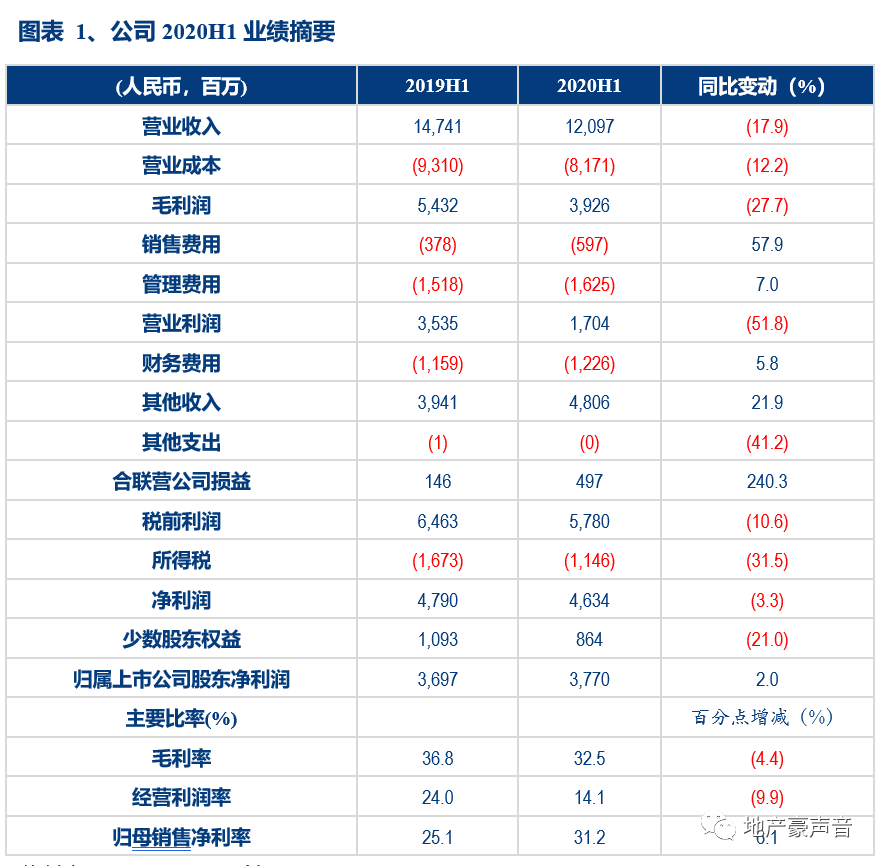

中国金茂(00817)20H1营收同比-18%、业绩+2%,源于卫生事件影响住宅竣工和酒店收入

2020H1公司营收121.0亿元,同比-18%;归母净利润37.7亿元,同比+2%;核心净利润33.5亿元,同比+2%;基本每股收益0.32元,同比持平。地产结算收入99.2亿元,同比-19%;其他收入17.0亿元,同比+37%,其中利息收入占比86%。其他收益31.1亿元,同比+15%;其中合联营公司重新计量收入12.9亿元,同比+393%;其中IP公允价值变动5.9亿元,同比+1%。公司毛利率、归母净利率和核心净利率分别为32.5%、31.2%和27.7%,同比分别-4.4pct、+6.1pct和+5.4pct;其中地产毛利率33%,同比-1pct;商写毛利率86%,同比持平;酒店毛利率34%,同比-16pct。公司三费费率为28.5%,同比+8.3pct,其中销售、管理和财务费率分别同比+2.4pct、+3.4pct和+2.5pct。此外,公司派发每股中期股息0.12港元。

20H1销售金额高增、同比+31%,拿地积极、拿地/销售面积比106%

2020H1公司销售金额1,029亿元,同比+31%,增速处于Top20房企第一,其中一级卖地销售额占比7%;销售面积548万平,同比+53%,主要由于土地市场较好、卖地较多;销售均价1.88万元/平,但剔除一级成交后二级销售均价2.09万元/平、仍在高位。公司维持2020-22年销售目标2,000/2,500/3,000亿元,同比分别+24%/+25%/+20%。2020H1公司拿地积极,拿地金额468亿元,权益比例56%;拿地面积583万平,其中城市运营贡献39%;拿地均价8,204元/平;公司拿地/销售金额比45%;拿地/销售面积比106%;拿地/销售均价比38%,主要由于在北京、广州等城市核心区域拿地。截至2020H1末,公司布局49城,累计锁定或获取23个城市运营项目;未竣工总建面7,809万平,其中一、二级分别占比28%和72%。

负债率稳定、融资成本低位,持有型业务逐步恢复、2023E租金50亿

2020H1末,公司资产负债率76.4%,同比+2.7pct;净负债率85.0%,同比+0.1pct;股东借款调整后净负债率69%,同比持平。背靠中化集团,公司2020H1融资成本4.68%,2019年至今发债利率在2.90-3.65%,4月发行ABS票面利率低至2.65%。2020H1公司商写收入6.95亿元,同比-5%;酒店收入3.8亿元,同比-61%,目前卫生事件影响逐步减弱、酒店入住率有序恢复。公司维持2023E持有型物业收入50亿元的目标,对应CAGR10.0%。

投资建议:销售靓丽,拿地积极,业绩略增,维持“强推”评级

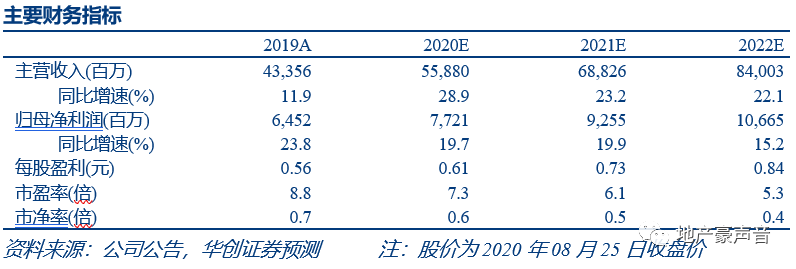

中国金茂在2015年更名后进入快速发展通道,战略定位为国内领先的城市运营商,助力政府打造城市新核心。2016年初宁高宁到位中化后,公司大额期权+领先跟投+市场化薪酬的多元化激励成型,激发公司活力。公司销售高增(2020-21E销售额CAGR25%)、拿地积极;目前公司土储充裕,较强可售弹性助力销售快增。我们维持公司2020-22年每股收益预测分别为0.61、0.73和0.84元,维持目标价7.07港元,对应2020年PE10.5倍,维持“强推”评级。

风险提示:卫生事件影响超预期、房地产调控政策超预期收紧

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP